Forskjellen mellom enkel interesse og sammensatt interesse

Alle som tenker på å ta et lån, ser først på kostnadene ved å gjøre det. Hvis du vil låne, vil du se på de laveste prisene som mulig. Fra investorers synspunkt vil en høy rente imidlertid være fordelaktig.

Når en låntaker låner penger fra en utlåner eller noen finansinstitusjon eller banker, er det noe ekstra beløp som belastes det totale beløpet som er lånt. Dette ekstra beløpet betegnes som en rentesats. Renter som kan belastes kan være av to ganger enkel interesse kontra sammensatt interesse. Enkel rente belastes bare på lånebeløpet og sammensatte renter belastes og beregnes på lånebeløpet og på den akkumulerte renten

For å oppsummere begrepet enkel rente er beløpet som er betalt for pengene som er lånt i en bestemt periode. I tilfelle av sammensatte renter når renten er oppe for betaling, legges den tilbake til hovedbeløpet. I denne Simple Interest vs Compound Interest-artikkelen vil vi trekke frem forskjellene mellom enkel rente og sammensatt rente.

Sammenligning mellom hodet og hodet mellom enkel interesse og sammensatt interesse (infografikk)

Nedenfor er topp 8-forskjellen mellom enkel interesse og sammensatt interesse

Viktige forskjeller mellom enkel interesse og sammensatt interesse

Både enkel interesse vs sammensatt interesse er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom enkel interesse og sammensatt interesse:

- Enkel rente kan defineres som renten som belastes det totale hovedbeløpet som er tatt for en bestemt periode. Renter belastes kun basert på bruk av midler. Beregningen av enkel rente er ganske grei og er den raskeste måten å beregne renter. Eksempel på enkel rente er billån der renten må betales på det lånte beløpet.

- Sammensatt rente beregnes av revidert hovedstol. Den reviderte hovedstolen beregnes ut fra rentene som belastes påløpte renter. Hovedbeløpet fortsetter derfor å øke. Jo høyere lånebeløp og lignende perioder vil være interessen. Renter skal betales på hovedstolen og på påløpte renter

Tidsintervallet mellom betalingen eller beregningen er kjent som konverteringsperiode. Nedenfor er frekvensene og hvordan de er sammensatt

- 1 dag - daglig

- 1 uke - Ukentlig

- 1 måned - Månedlig

- 3 måneder - kvartalsvis

- 6 måneder - halvårlig

- 12 måneder - Årlig

- Formelen for beregning av enkel rente er - P * R * N

(P = rektor, R = rente, N = antall år)

Formel for beregning av sammensatt interesse er - P ((1 + i) n - 1)

- Avkastning på sammensatte renter er høyere enn på enkel rente

- Vekstraten for enkel renter er lavere enn for rentene

- Beregning av enkel rente er enklere enn for rentebinding

Eksempel på enkel interesse -

Hvis en låntaker låner $ 1000 fra en utlåner @ 10% per år i tre år, vil det totale beløpet som belastes være $ 300 og det totale beløpet som skal tilbakebetales vil være $ 1300. Renter på $ 300 belastes for bruk av beløpet. Summen av renter og hovedstol er kjent som det totale beløpet. Et poeng å merke seg er at høyere beløp som er lånt og høyere antall perioder, høyere vil være renter

Sammenligning av mengden enkel og sammensatt interesse -

Anta at John satte inn Rs 1000 i banken og får en avkastning på 5% per år i en periode på tre år. Vi vil nå beregne det totale beløpet han får mot slutten av tredje år.

Her,

- Rektor (P) = Rs 1000

- Pris (R) = 5%

- Tid / periode (T) = 3 år

Ved å bruke Simple Interest Formula

- Enkel renteberegning = (P x R x T) / 100

- Enkel renteberegning = 1000 x 5 x 3/100

- Enkel renteberegning = 150

Nå skal vi finne ut Compound Interest ved å bruke Compound Interest Formula

- Beregning av sammensatt interesse = P ((1 + R) n - 1)

- Beregning av sammensatt interesse = 1000 x ((1 + 5/100) 3 - 1)

- Beregning av sammensatt rente = 157.625

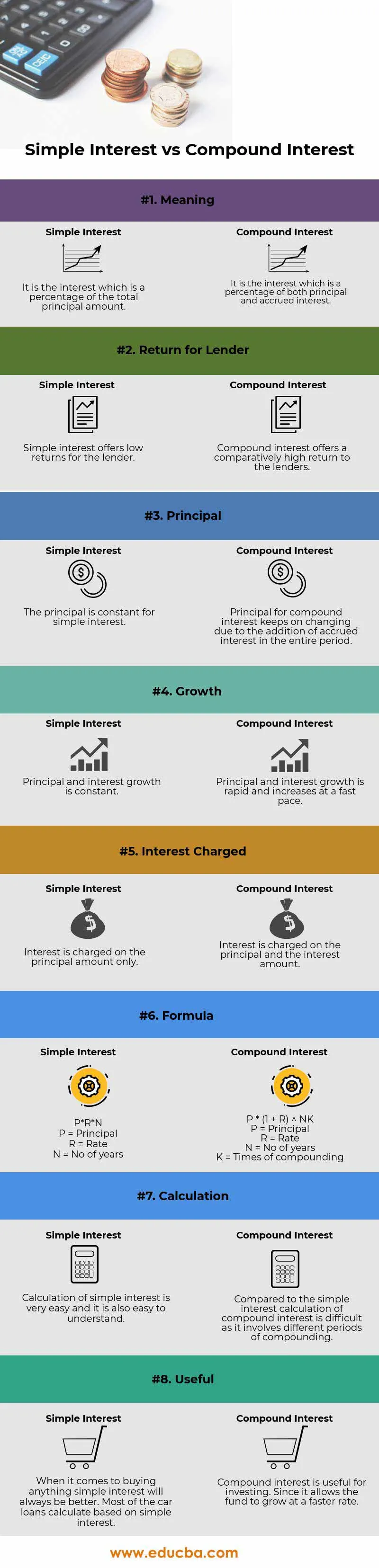

Enkel interesse mot sammenligningstabel for sammensatt interesse

Nedenfor er den 8 øverste sammenligningen mellom enkel interesse og sammensatt interesse

| Grunnlag for sammenligning mellom enkel interesse og sammensatt interesse |

Enkel interesse |

Sammensatt interesse |

| Betydning | Det er renten som er en prosentandel av det totale hovedbeløpet | Det er renten som er en prosentandel av både hovedstol og påløpt rente |

| Retur for utlåner | Enkel rente tilbyr lav avkastning for långiveren | Sammensatt rente gir en relativt høy avkastning til långivere |

| Rektor | Oppdragsgiver er konstant for enkel interesse | Rektor for sammensatte renter fortsetter å endre seg på grunn av tillegg av påløpte renter i hele perioden |

| Vekst | Hovedvekst og interessevekst er konstant | Hoved- og interesseveksten er rask og øker i raskt tempo |

| Rente belastet | Renter belastes bare hovedbeløpet | Renter belastes hovedstolen og rentebeløpet |

| Formel | P * R * N

| P * (1 + R) NK

|

| beregning | Beregning av enkel rente er veldig enkelt, og det er også lett å forstå | Sammenlignet med enkel rente er beregning av sammensatte renter vanskelig fordi det innebærer forskjellige perioder med sammensetting |

| Nyttig | Når det gjelder å kjøpe noe enkelt interesse vil alltid være bedre. De fleste av billånene beregner basert på enkel rente | Sammensatt interesse er nyttig for å investere. Siden det gjør at fondet kan vokse raskere |

Konklusjon - enkel interesse vs sammensatt interesse

Renter kan i utgangspunktet betegnes som et gebyr for å bruke andres penger. Årsakene til å betale renter inkluderer risiko, inflasjon, tidsverdi på penger (effekt av sammensetting) og mulighetskostnader.

Som forklart i formelen ovenfor er enkel rente lett å beregne og beregning av sammensatte renter er vanskelig og sammensatt. Som i forrige eksempel, hvis vi beregner både enkel og sammensatt rente for en bestemt tid, rente og hovedstol, blir det observert at sammensatt rente alltid er større enn enkel rente på grunn av effekten av sammensetting, også kjent som tidsverdien for penger

Å forstå forskjellen mellom disse to metodene vil tillate deg å velge riktig lån og finne det beste alternativet til å lagre inntektene dine. Hvis du er låntaker og ikke ønsker å sette deg inn i en lang dyr gjeld, vil du tydeligvis se etter et lån som ikke er sammensatt. Men hvis du er en investor som ønsker å tjene masse penger du kan bruke senere, vil du se etter alternativer som vil sammensatte og frekvensen er høyere.

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom enkel interesse og sammensatt interesse. Her diskuterer vi også viktige forskjeller med enkel interesse vs sammensatt interesse med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer.

- Forskjeller på offentlig og privat regnskap

- Kvalifisert vs ordinært utbytte

- Positive Economics vs Normative Economics

- Forskjeller mellom finansiell leasing kontra operasjonell leasing

- Renter vs utbytte | Topp 8 viktige forskjeller du burde vite