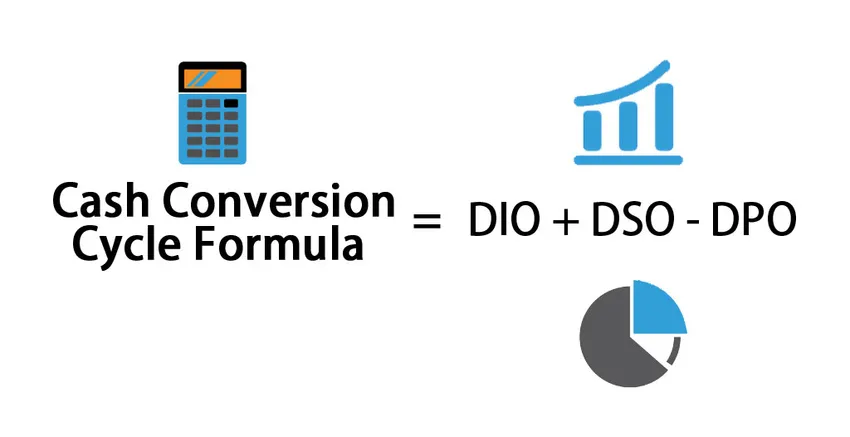

Formulering for kontantkonverteringssyklus (innholdsfortegnelse)

- Formel for konverteringssyklus for kontanter

- Eksempler på kontantkonverteringssyklusformel (med Excel-mal)

- Kontantkonverteringssyklusformulalkalkulator

Formel for konverteringssyklus for kontanter

Kontantkonverteringssyklusperiode brukte vi først og fremst i regnskap og finans. Kontantkonvertering har i seg selv bare betydning. Kontantkonverteringssyklus betyr hvor mange dager eller måned selskapet tar for å konvertere varebeholdningen til kontanter.

Formel for konverteringssyklus (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Hvor

- DIO: Står for dagens utestående lager

- DSO: Står for utestående salg i dager

- DPO: Står for dagens utestående.

Eksempler på kontantkonverteringssyklusformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av kontantkonverteringssyklus på en bedre måte.

Formulering for kontantkonverteringssyklus - eksempel # 1

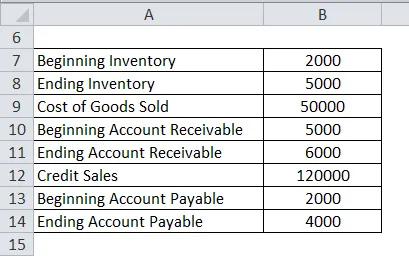

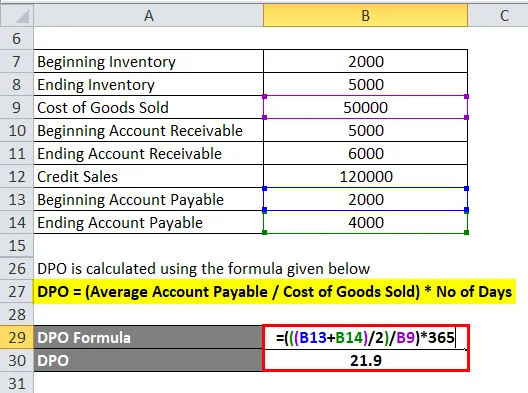

Et selskap rapporterte RS 2000 som begynnende varelager og 5000 som varebeholdning for regnskapsåret som ble avsluttet 2017 med kostnadene for solgte varer 50000. Og på begynnelsen av året fordring 5000 og ved utgangen av regnskapsåret fordring var 6000, er salget av kreditt 120000 . Og regnskapet som skulle betales i begynnelsen var 2000, og ved årsskiftet er det 4000.

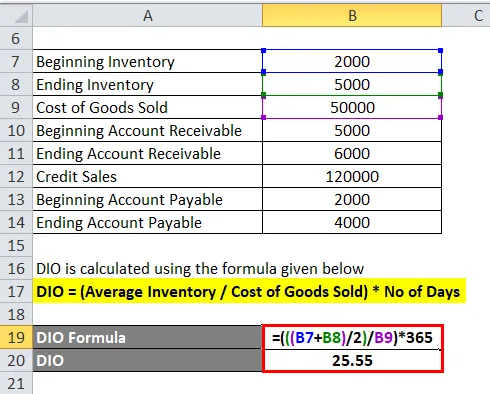

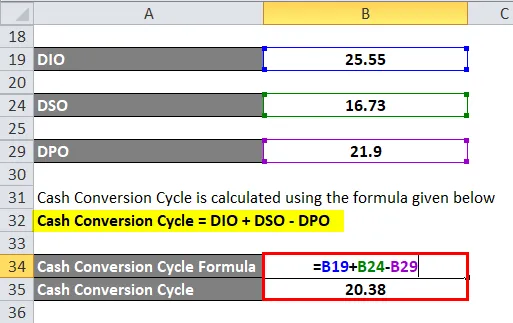

Så først må vi beregne DIO.

DIO beregnes ved å bruke formelen gitt nedenfor

DIO = (Gjennomsnittlig varebeholdning / Kostnad for solgte varer) * Antall dager

- DIO = ((((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

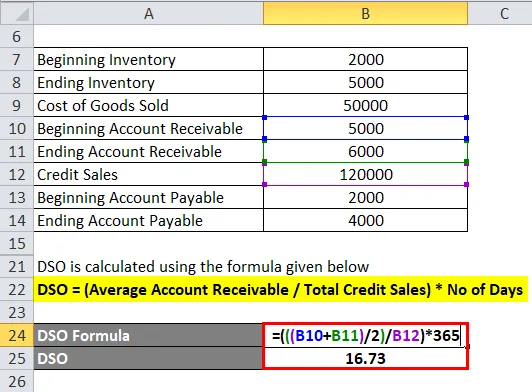

For det andre må vi beregne DSO

DSO beregnes ved å bruke formelen gitt nedenfor

DSO = (Gjennomsnittlig kundefordring / Totalt kredittsalg) * Antall dager

- DSO = ((((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

For det tredje må vi beregne DPO

DPO beregnes ved å bruke formelen gitt nedenfor

DPO = (Gjennomsnittlig kontoer til betaling / Kostnad for solgte varer) * Antall dager

- DPO = ((((2000 + 4000) / 2) / 50000) * 365

- DPO = 21, 9

Konverteringssyklus for kontanter beregnes ved å bruke formelen nedenfor

Kontantkonverteringssyklus = DIO + DSO - DPO

- Kontantkonverteringssyklus = 25, 55 + 16, 73 - 21, 9

- Kontant konverteringssyklus = 20, 38

Formulering for kontantkonverteringssyklus - eksempel # 2

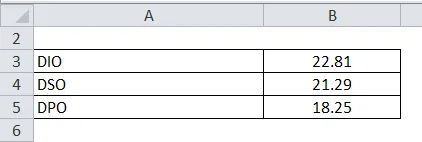

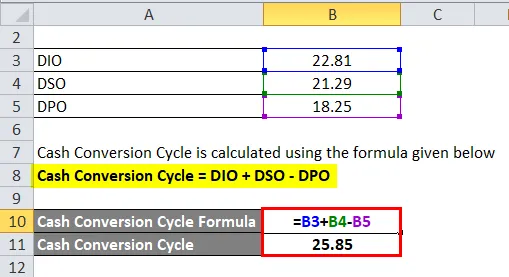

Amazon har nedenfor detaljene, vi vil beregne kontantkonverteringssyklusen

Konverteringssyklus for kontanter beregnes ved å bruke formelen nedenfor

Kontantkonverteringssyklus = DIO + DSO - DPO

- Kontantkonverteringssyklus = 22, 81 + 21, 29 - 18, 25

- Kontant konverteringssyklus = 25, 85

Formulering for kontantkonverteringssyklus - eksempel # 3

Selskap ABC har følgende informasjon om utgifter og inntekter. Vi må beregne kontantkonverteringssyklusen nedenfor tilgjengelig informasjon.

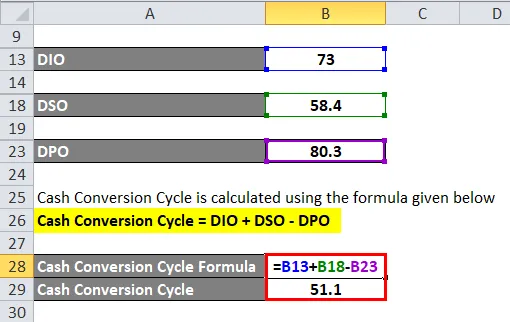

DIO beregnes ved å bruke formelen gitt nedenfor

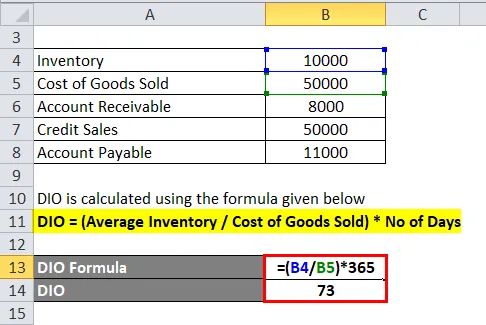

DIO = (Gjennomsnittlig varebeholdning / Kostnad for solgte varer) * Antall dager

- DIO = (10000/50000) * 365

- DIO = 73

DSO beregnes ved å bruke formelen gitt nedenfor

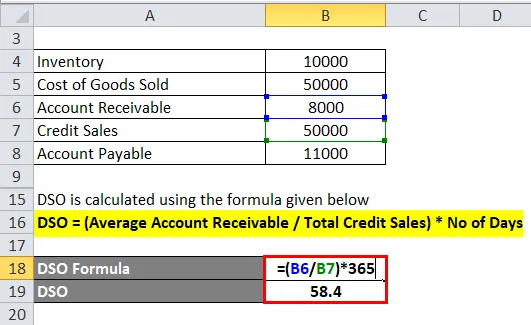

DSO = (Gjennomsnittlig kundefordring / Totalt kredittsalg) * Antall dager

- DSO = (8000/50000) * 365

- DSO = 58, 4

DPO beregnes ved å bruke formelen gitt nedenfor

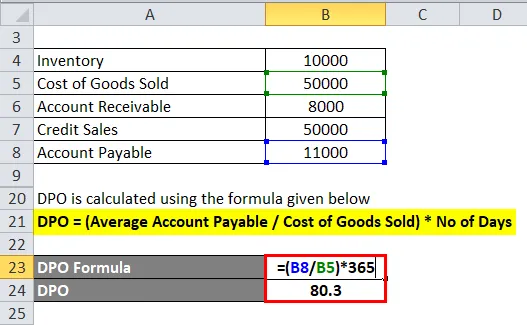

DPO = (Gjennomsnittlig kontoer til betaling / Kostnad for solgte varer) * Antall dager

- DPO = (11000/50000) * 365

- DPO = 80, 3

Konverteringssyklus for kontanter beregnes ved å bruke formelen nedenfor

Kontantkonverteringssyklus = DIO + DSO - DPO

- Kontant konverteringssyklus = 73 + 58, 4 -80, 3

- Kontantkonverteringssyklus = 51.1

Du kan laste ned denne Cash Conversion Cycle Formula Excel Template her - Cash Conversion Cycle Formula Excel Template

Forklaring

Kontantkonverteringssyklus assosiert i utgangspunktet med varebeholdningen til selskapet. Kontantkonverteringssyklus hjelper ledelsen med å ta riktig beslutning ved å bruke tilgjengelige ressurser. Kontantkonverteringssyklus hjelper på forskjellige måter for å skape et vell av selskaper på lang sikt. Hvert selskap ønsker jevn kontantkonvertering for bedre resultat av selskapet og kontinuerlig vekst over en periode og skaper formue for deres eksisterende og nye aksjonær.

CCC innebærer beregning av tid som kreves for å konvertere varelager og råstoff til sluttproduktet eller produksjonen. CCC-beregningen inkluderer DIO som betyr dager utestående varelager hos selskapet og det er forbundet med kostnadene for solgte varer og gjennomsnittlig varelager i løpet av året. Og for det andre inkluderer kontantkonverteringssyklusen også DSO som indikerer hvor mange dager det andre selskapet tar for å betale for et kredittsalg. Sist men ikke minst DPO som indikerer utestående dager.

Kontantkonverteringssyklus = DIO + DSO-DPO

DIO og DSO er tilknyttet selskapets kontantstrøm og utstrømning av et selskap. Derfor er bare DPO det eneste negative tallet i formelen for kontantkonverteringssyklus. På den annen side i formelen for kontantkonverteringssyklus er det bare ett tall som er negativt og det er forbundet med utbetalingen til selskapet.

Et selskaps kontantkonverteringssyklus har stort sett tatt hensyn til forskjellige vilkår og tall fra årsregnskapet til et selskap. Som hovedsakelig inkluderer kundefordringer kundefordringer, kostnad for solgte varer og åpnings- og sluttbeholdning.

- Inntekter og kostnad for solgte varer fra resultatregnskapet

- Varebeholdning på begynnelsen og slutten av tidsperioden fra en handelskonto.

- Kundefordring i begynnelsen av perioden og slutten av tidsperioden fra balansen på aktivasiden

- Kontoer som skal betales i begynnelsen og på slutten av perioden fra gjeldssiden fra balansen.

- Antall dager i perioden

Den første tingen på tilgjengelig lagernivå og representerer hvor mye tid det vil ta for virksomheten å selge varelageret til sluttkunden. Dette beløpet beregnes ved å bruke utestående dager (DIO). En mindre verdi av DIO er å foretrekke, da det indikerer at selskapet selger i et høyere beløp, høyere DIO det indikerer mindre omsetningen slik at DIO bør være mindre.

Utestående dagers salg beregnes basert på kostnadene for solgte varer (COGS), som representerer kostnadene for varene eller anskaffer eller produserer produktet som selskapet selger i løpet av året. Andre trinn fokuserer på dagens salg og representerer varigheten av tiden. Den tok også hensyn til mengden på varebeholdningen og varene den kjøpte, og representerer tidshorisonten når selskapet er pålagt å utbetale kredittene.

Relevans og bruk av formel for konverteringssyklus for kontanter

Kontantkonverteringssyklus som prøver å måle tiden det tar et selskap å konvertere inventar og andre ressursinnganger til kontanter. Kontantkonverteringssyklus brukt til å kjenne til likviditetsproblemer så vel som overflødig varebeholdning. Dette kan være en indikator på bevisforsalg eller enda verre, et produkt som ingen vil ha.

Bruk av kontantkonverteringsformel forklares nedenfor.

- Kontantkonverteringssyklusen er en beregning som uttrykker hvor lang tid det er i dager det tar for selskapet å konvertere investeringene i varelager og andre.

- Det brukes til å evaluere selskapets ytelse og beslutningsevne for ledelse og ressursbruk på riktig måte.

- Kontantkonverteringssyklus hjelper selskapet å kjenne lagerbeholdningen over en periode.

- Det hjelper også med å forbedre effektiviteten i selskapets drift.

- Det hjelper med å sammenligne resultatene til to forskjellige selskaper.

Kontantkonverteringssyklusformulalkalkulator

Du kan bruke følgende kalkulator for kontantkonverteringssyklus

| DIO | |

| DSO | |

| DPO | |

| Formel for konverteringssyklus for kontanter | |

| Kontantkonverteringssyklusformel = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 |

Anbefalte artikler

Dette har vært en guide til formelen for konverteringssyklus. Her diskuterer vi hvordan du beregner kontantkonverteringssyklus sammen med praktiske eksempler. Vi tilbyr også kalkulatoren for konverteringssyklus med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hvordan beregne vektet gjennomsnitt?

- Beregning av formelmargin for feil

- Formel for omsetning av arbeidskapital

- Beregning av lønn

- Veiledning for omsetningsforholdsformel