Del - 14

I vår siste opplæring har vi forstått hvordan vi kan finne beta for privat selskap. I denne artikkelen vil vi se markedsrisikopremie (MRP) i detalj.

Definisjon av markedsrisiko Premium

Markedsrisikopremien (MRP) er et mål på avkastningen som aksjeinvestorer krever over en risikofri rente for å kompensere dem for volatiliteten / risikoen for en investering som samsvarer med volatiliteten i hele aksjemarkedet. Slike MRP-er varierer fra land til land.

Markedsrisikopremieformel

Markedsrisikopremie = Aksjemarkedsavkastning - Risikofri rente

To metoder for beregning av MRP er mulig: historisk eller prosjektert. har referanse til begge metodologiene.

historisk

Ved å benytte historiske aksjeresultater for å oppnå en risikopremie forutsetter det at tidligere markedsavkastning er den beste indikasjonen på at premieinvestorene vil kreve over risikofri rente for potensielle investeringer. Ved å beregne et aritmetisk eller geometrisk gjennomsnitt av tidligere risikopremier, blir denne metoden ofte ansett som objektiv på grunn av dens lett observerbare resultater. Å velge riktig historisk tidshorisont er imidlertid ganske subjektivt, da det er vanskelig å vite hvilken tidligere periode som gir det beste estimatet for fremtidig premie. For eksempel er data tilgjengelig siden minst 1970-tallet, men er dagens marked veldig forskjellige. Når du søker premien over risikofri rente for en langsiktig investering, brukes ofte et langvarig (f.eks. 10-årig forgylt) instrument som en fullmakt for den risikofrie renten

Treasury Bill (kortsiktige obligasjoner)

- Kortsiktige renter endres betydelig over tid. Det langsiktige gjennomsnittet av 3-måneders finansregning ville bedre omtrent den reelle risikofri renten.

Treasury Bond

- I en DCF spår du fem til ti år fremover. Lange obligasjoner representerer en bedre match med løpetiden på kontantstrømmene i DCF.

- En lang obligasjonsrente inkluderer langsiktig prognose om inflasjon. Et historisk gjennomsnitt på 3-måneders statsrenter inkluderer ikke en inflasjonsprognose.

- Det er inkonsekvent å bruke statskassen for å beregne egenkapitalrisikopremien hvis du bruker statsobligasjonen som risikofri rente i CAPM.

Anbefalte kurs

- Online strukturert økonomikurs

- Kredittvurdering av Wonderla Online Training

- LBO-modellering på nettkurs

- Online verdsetting av Shopper Stop Training

Hva brukes praktisk?

De fleste analytikere bruker ti års statsobligasjon.

Aritmetisk gjennomsnitt eller geometrisk gjennomsnitt?

Aritmetisk gjennomsnitt

- Når du diskonterer kontantstrømmer i DCF-enheten din, bruker du aritmetiske beregninger

Geometrisk gjennomsnitt

- Fra tabellen ovenfor kan aritmetisk gjennomsnitt være partisk hvis du endrer måleperioden.

- Det geometriske gjennomsnittet er en bedre prediktor for gjennomsnittspremien på lang sikt.

Hva brukes praktisk?

Aritmetisk middel brukes.

Hva gjøres av analytikere?

- De fleste analytikere bruker det aritmetiske gjennomsnittet av forskjellen mellom statsobligasjonsrenten og avkastningen på aksjemarkedet for å estimere egenkapitalrisikopremien for CAPM-ligningen.

Prognose

I stedet for å anta at gårsdagens aksjemarkeder vil ligne i morgen, kan prognostiske markedspremier beregnes i et forsøk på å gjøre rede for strukturelle endringer i aksjemarkedene. Målet med å beregne en slik premie er å endre eller erstatte historiske data for å faktorere i nåværende kunnskap og fremtidige forventninger.

Trinn 1: Estimer forventet avkastning på markedet ved å bruke analytikernes prognoser for markedets frie kontantstrøm til aksjeeiere

Trinn 2 - Omorganiser ligningen du vil løse for kostnadene for egenkapitalen

Trinn 3: Gjeldende risikofri renter antas normalt å være en indikasjon på fremtidige risikofri renter, da statens avkastningskurve faktorer i slike forventninger

Foretrukket metode

Analytikere har hensyn til begge metodene, men har en skjevhet mot prognosemetoden for å estimere markedsrisikopremien (i tråd med markedspraksis). Avdeling for egenkapitalforskning skal kunne gi deg estimater for den passende prognostiserte markedsrisikopremien i det aktuelle landet. Prognosepremier tillater et bedre samsvar mellom en fremtidig markedssyn og den fremtidsrettede karakteren av relevante investeringsbeslutninger analysert i en DCF. Videre tar forventede estimater bedre hensyn til endringer mellom historiske og fremtidige markeder. For eksempel er dagens aksjemarkeder preget av bedre informasjon, raskere og bred formidling av relevante fakta, større og mer sofistikerte investorer, og er større og mer likvide enn tidligere. Videre i dagens lave inflasjonsmiljø oppfattes det vidt at risikoen forbundet med å holde egenkapital har redusert ceteris paribus. Dermed er historiske premier mindre nyttige som indikatorer på fremtidig ytelse enn fremtidige premie-anslag.

Trinn 11 - Beregn Cost of Equity & WACC

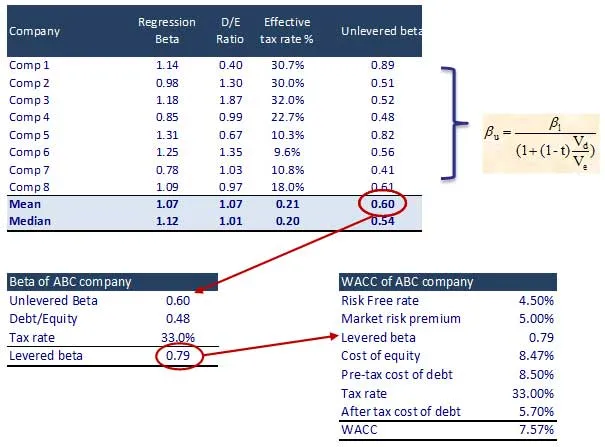

Trinn 1: Identifiser de listede sammenligningene og deres Beta. Finn også Unlevered Beta for sammenlignbare

Hva nå

I denne artikkelen har vi forstått markedsrisikopremie (MRP), vi vil se beregning av bedriftsverdier. Inntil da, Happy Learning!

Anbefalte artikler

Her er noen artikler som hjelper deg å få mer detaljert informasjon om estimere markedsrisiko, så bare gå gjennom lenken.

- Beste 16 trinn Enterprise Value Calculation

- Interessante ting om rabattert kontantstrøm

- De beste trinnene for å frigjøre kontantstrøm til firmaet for bedriften din

- Beste og enkle trinn for å beregne beta

- 10 trinn for å få bedre resultater fra Marketing Cloud

- 12 effektive trinn med de beste automatiserte markedsføringsmailene

- Definitiv guide til valutamarkedsmarked (23 nyttige tips)

- Levered Beta Formula