Kontantstrøm fra driftsformelen (innholdsfortegnelse)

- Kontantstrøm fra driftsformelen

- Kontantstrøm fra operasjonskalkulator

- Kontantstrøm fra driftsformelen i Excel (med Excel-mal)

Kontantstrøm fra driftsformelen

Kontantstrøm fra drift er kontanter generert fra operasjonelle aktiviteter som produksjon eller salg av varer og tjenester osv. Kontanter er et viktig element for virksomheten, det kreves for at virksomheten skal fungere. Noen investorer gir mer til kontantstrømoppstillingen enn en annen finansregnskap. Ved hjelp av elastisitet styres kontantstrømmen. CFO fokus på kjernevirksomhet i selskapet det inkluderer ikke langsiktige utgifter, investeringer osv. Kontantstrøm fra drift (CFO) er en sum av nettoinntekter, ikke-kontante poster, og økning i arbeidskapital eller endringer i arbeidskapital.

En formel for kontantstrøm fra operasjonen kan skrives som følger: -

Hvor,

- Netto inntekt: Sum inntekt generert av et selskap

- Ikke-kontante utgifter: Kortsiktig ikke-kostnad

- Endringer i arbeidskapital: verdi av endring i arbeidskapital

Eksempler på kontantstrøm fra driftsformelen

La oss se et eksempel for å forstå kontantstrøm fra driftsformelen.

Du kan laste ned denne kontantstrømmen fra Operations Formula Excel Template her - Cash Flow fra Operations Formula Excel TemplateKontantstrøm fra driftsformelen - eksempel # 1

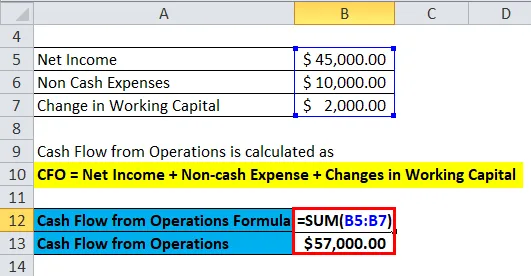

Et selskap som heter Neno Plastic Pvt. Ltd, produserer plastbokser, selskapet har en nettoinntekt på $ 45.000, totale ikke-kontante utgifter til selskapet er $ 10.000 og endringer i arbeidskapital er $ 2.000.

Som vi vet,

- Finansdirektør = nettoinntekt + ikke-kontante utgifter + endringer i arbeidskapital

- Finansdirektør = $ 45000 + $ 10000 + $ 2000

- Finansdirektør = 57 000 dollar

Så, CFO-verdien er $ 57 000 for selskapet.

Basert på kravet til selskapet, tilgjengelig parameter, bransjetype, brukes Cash Flow from Operations-formelen for beregninger.

La oss se disse formlene.

Annen kontantstrøm fra driftsformler-

- Når selskapet har alle detaljene som er nevnt i kontantstrømoppstillingen under formelen brukes og for inntektsrelaterte verdier, brukes resultatregnskapet. Her er finansdirektør summen av midler fra drift og endringer i arbeidskapital. Det kan uttrykkes som: -

Her er driftsmidler summen av nettoinntekt, utsatt skatt og investeringsskattekreditt, avskrivninger, uttømming og amortisering og andre midler generert av selskapet. Så midler fra drift kan skrives som: -

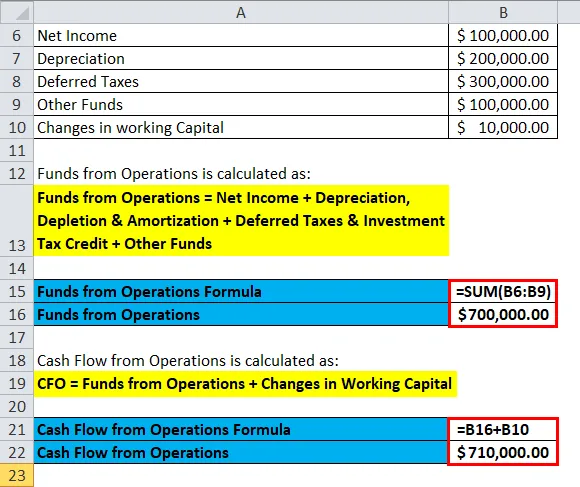

Driftsmidler = Netto inntekt + avskrivninger, avskrivninger og utsatt skatt + utsatt skatt og investeringsskattekreditt + andre fond

La oss nå se et eksempel for å se dets anvendelse.

Kontantstrøm fra driftsformelen - eksempel # 2

Et selskap som heter MK Industries produserer turbin. Det har en nettoinntekt på $ 100, 000.00, avskrivninger på maskiner er $ 200, 000.00, utsatt skatt er $ 300, 000.00, andre fondsselskaper har $ 100, 000.00 og en endring i arbeidskapital er $ 10.000, 00.

Midler fra operasjoner beregnes ved å bruke formelen nedenfor

- Driftsmidler = Netto inntekt + avskrivninger, avskrivninger og utsatt skatt + utsatt skatt og investeringsskattekreditt + andre fond

- Midler fra operasjoner = $ 100, 000 + $ 200, 000 + $ 300, 000 + $ 100, 000

- Midler fra operasjoner = $ 700 000

Kontantstrøm fra drift beregnes ved bruk av formelen nedenfor

- Finansdirektør = Midler fra drift + Endringer i arbeidskapital

- Finansdirektør = $ 700.000 + $ 10.000

- Finansdirektør = 710 000 dollar

Så kontantstrømmen fra driften er $ 710 000.

La oss se en annen formel.

- Det er forskjellige faktorer som endrer seg i verdi etter en periode som varebeholdninger, skattefordeler, kundefordringer og utsatt inntekt og gjenspeiles i kontantstrøm fra driften. Mens rapportering dersom endringer i eiendelen er positive fra en periode til en annen, registreres den som kontantutstrømning og hvis endringer i forpliktelser er positive fra en periode til en annen, blir den bokført som et kontantstrøm. En formel for det samme kan skrives som: -

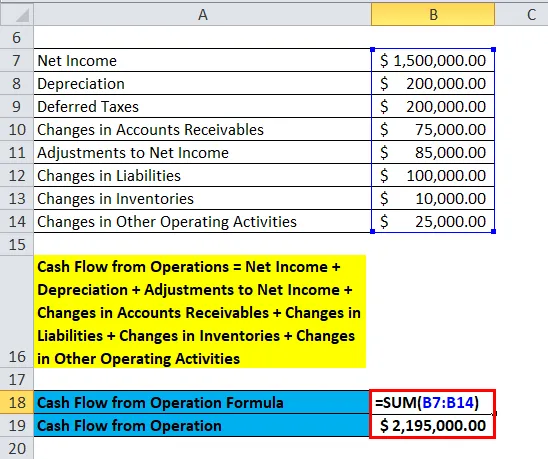

Kontantstrøm fra drift = nettoinntekt + avskrivning + justeringer til nettoinntekt + endringer i kundefordringer + endringer i gjeld + endringer i varelager + endringer i annen driftsaktivitet

La oss se et eksempel.

Kontantstrøm fra driftsformelen - eksempel # 3

Anta at et selskap som heter RK Industries produserer bildeler. Den har netto inntekter på $ 1.500.000.00, avskrivning av maskiner er $ 200.000.00, utsatt skatt er $ 200.000.00, endringer i kundefordring er $ 75.000, endringer i gjeld er $ 100.000, endringer i varelager er $ 10.000 endringer i andre operative aktiviteter er $ 25.000 og justering til inntekt er $ 85.000.

Nå vil vi beregne kontantstrøm fra virksomheten for selskapet.

- Kontantstrøm fra drift = nettoinntekt + avskrivning + justeringer til nettoinntekt + endringer i kundefordringer + endringer i gjeld + endringer i varelager + endringer i annen driftsaktivitet

- Finansdirektør = $ 1.500.000 + $ 200.000 + $ 200.000 + $ 85.000 + $ 75.000 + $ 100.000 + $ 10.000 + $ 25.000

- CFO = $ 2.195.000, 00

Derfor er kontantstrømmen fra drift $ 2.195.000.

Forklaring

Kontantstrøm fra drift er summen av nettoinntekter, ikke-kontante poster og en økning i arbeidskapital eller endringer i arbeidskapital. Som i utgangspunktet gjenspeiler kontanter som tilsier i et selskap, kan man få det fra resultatregnskapet til selskapet. Hovedkomponenten som viser kontantstrøm er kundefordring, varebeholdning, avskrivning og kundefordring. Betalbar konto er gjeldskonto. Kontantstrømmen påvirkes av selskapets inntekter, og nettoinntekter er derfor en del av formelen. Ikke-kontant betaling betraktes også som betalingsoppføring for det samme gjøres fra kontoer som ikke er kontanter, og endringer i arbeidskapital brukes til å dekke kortsiktige utgifter gjort av firmaet.

Det er også noen andre måter man kan beregne finansdirektør på.

Metoder for å beregne kontantstrøm fra drift

Direkte metode

Finansdirektør beregnes ved å beregne alle typer kontanttransaksjoner som kontantutgifter, kontant betaling, kontantmottak og kontante renter og skatter.

CFO Direct = kontantmottak - kontant betaling - kontantutgifter - kontant renter - kontantskatter

Hvor,

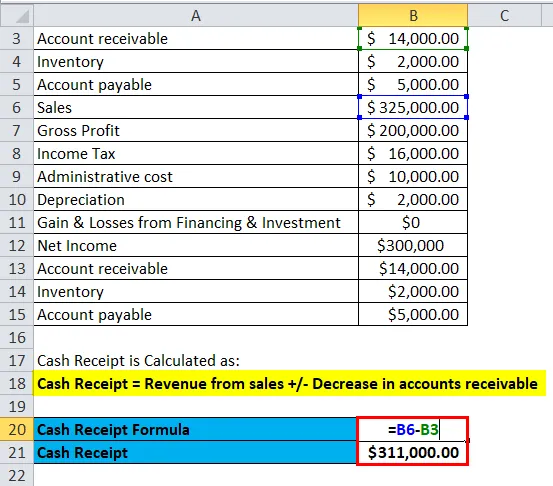

- Kontantmottak = Inntekter fra salg +/- Nedgang i kundefordringer

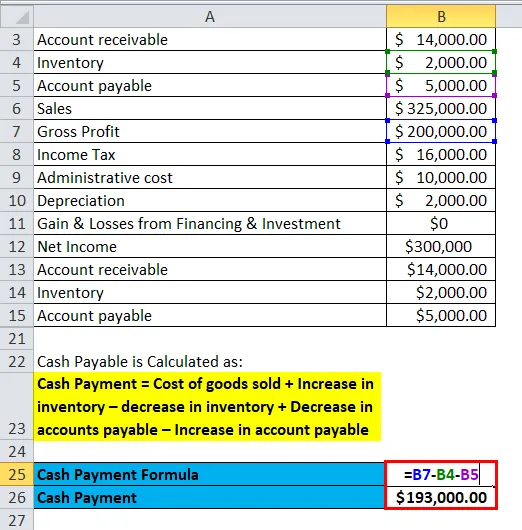

- Kontant betaling = Kostnad for solgte varer + Stigning i varebeholdning - nedgang i varelager + Reduksjon i leverandørgjeld - Økning av kundekontrakt

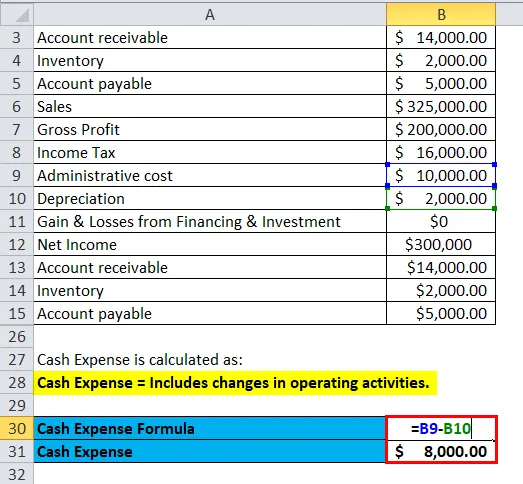

- Kontantutgift = Inkluderer endringer i driftsaktiviteter.

- Kontant rente = Renteutgift + Nedgang i betalte renter - Økning i betalte renter

- Kontant skatt = skatteutgift + reduksjon i betalbar skatt - økning i betalbar skatt

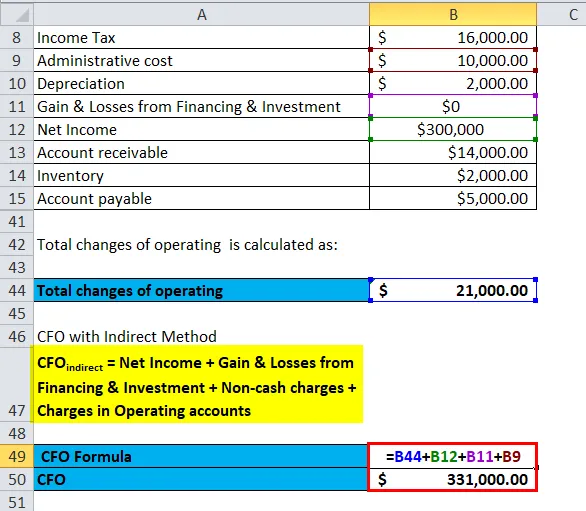

Indirekte metode

I den indirekte metoden justeres den per endring i balansen. CFO er summen av nettoinntekt, gevinst og tap fra finansiering og investering, ikke-kontante kostnader og endringer i driftskontoer.

Indirekte finansdirektør = nettoinntekt + gevinst og tap fra finansiering og investering + ikke-kontante kostnader + gebyrer i driftskontoer

La oss se et eksempel.

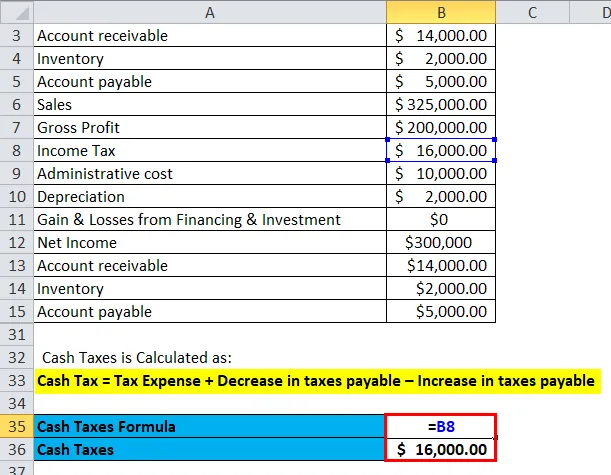

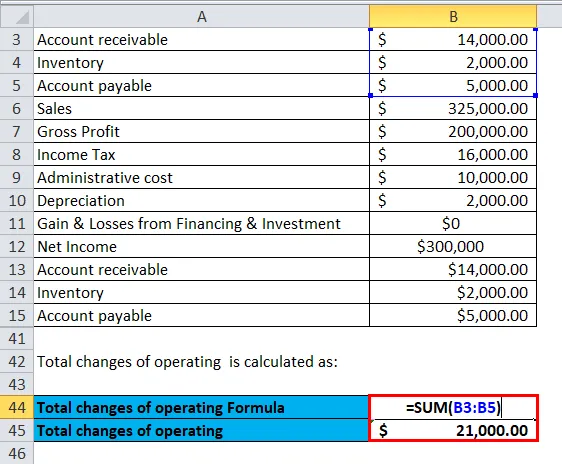

Et selskap Kim Corporation har nedenfor detaljer, vi vil beregne finansdirektør med både direkte og indirekte metode.

| Kundefordring | $ 14, 000.00 |

| Inventar | $ 2, 000.00 |

| Betalbar konto | $ 5, 000.00 |

| salgs~~POS=TRUNC | $ 325, 000.00 |

| Brutto fortjeneste | $ 200, 000.00 |

| Inntektsskatt | $ 16, 000.00 |

| Administrasjonskostnader | $ 10, 000.00 |

| avskrivninger | $ 2, 000.00 |

| Gevinst og tap fra finansiering og investering | $ 0 |

| Netto inntekt | $ 300, 000 |

| Kundefordring | $ 14, 000.00 |

| Inventar | $ 2, 000.00 |

| Betalbar konto | $ 5, 000.00 |

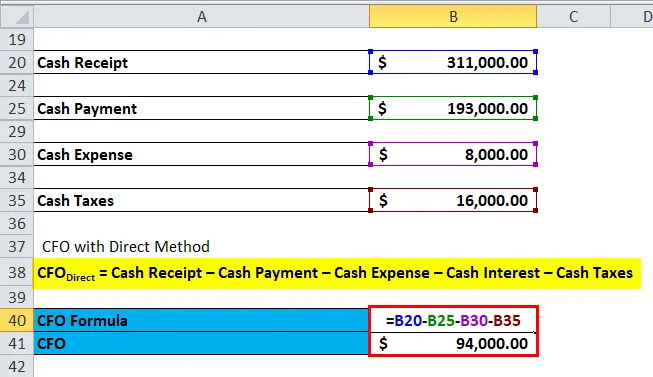

Beregning med direkte metode–

- Kontantmottak = 3, 25, 000 - 14, 000 = 3, 11, 000 $

- Kontant betaling = 2, 00 000 - 2 000 - 5 000 = 1, 93 000 dollar

- Kontantutgifter = 10.000 - 2.000 = $ 8.000

- Kontant skatt = $ 16.000

CFO Direct = kontantmottak - kontant betaling - kontantutgifter - kontant renter - kontantskatter

CFO Direct = $ 3, 11, 000 - $ 1, 93, 000 - $ 8, 000 - 0 - $ 16, 000 = $ 94, 000

Beregning med indirekte metode: -

Anta at startverdien er null.

Totalt driftsendring = 14.000 + 2.000 + 5.000 = $ 21.000

Indirekte finansdirektør = nettoinntekt + gevinst og tap fra finansiering og investering + ikke-kontante kostnader + gebyrer i driftskontoer

Indirekte finansdirektør = $ 300.000 + $ 0 + $ 10.000 + $ 21.000 = $ 311.000

Betydning og bruk av kontantstrøm fra driftsformelen

Bruk av finansdirektør er som følger:

- Finansdirektør hjelper til med å sjekke kontantstrømmen i en virksomhet.

- CFO hjelper deg med å finne området med generering av kontanter og hjelper til med å opprettholde det.

- Det hjelper et selskap å ta en økonomisk beslutning.

Kontanter er veldig nødvendige ting for en jevn drift av en virksomhet, det hjelper et selskap å utvide en virksomhet, lansere nytt produkt, redusere gjeld, betale avgifter osv. Hvis selskapet har en økning i kontantstrømmen fra driften og utnyttes riktig, forutsettes det at aksjekursen i et slikt selskap vil gå høyt fremover.

Kontantstrøm fra kalkulator for driftsformelen

Du kan bruke følgende kontantstrøm fra operasjonskalkulator

| Netto inntekt | |

| Ikke-kontante utgifter | |

| Endringer i arbeidskapital | |

| Kontantstrøm fra operasjonsformel = | |

| Kontantstrøm fra operasjonsformel = | Netto inntekt + Ikke-kontante utgifter + Endringer i arbeidskapital | |

| 0 + 0 + 0 = | 0 |

Kontantstrøm fra driftsformelen i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet på Cash Flow from Operations-formelen i Excel. Det er veldig enkelt og enkelt.

Du kan enkelt beregne kontantstrømmen fra operasjoner ved å bruke formel i malen som følger med.

Kontantstrøm fra drift for Neno Plastic Pvt. Ltd beregnes som:

Kontantstrøm fra virksomhet for MK Industries beregnes som:

Kontantstrøm fra virksomhet for RK Industries beregnes som:

Anbefalte artikler

Dette har vært en guide til Cash Flow fra Operations formel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også kontantstrøm fra operasjonskalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for omsetningsgrad

- Dager i inventarformel

- Veiledning for utbytte per aksje-formel

- Beregn hurtigforhold ved å bruke formel

- Kontantstrøm fra driftsforhold (eksempel)