Markedsrisikopremieringsformel (Innholdsfortegnelse)

- Markedsrisikopremieformel

- Kalkulator for formel for markedsrisiko Premium

- Markedsrisikopremieringsformel i Excel (med Excel-mal)

Markedsrisikopremieformel

Markedsrisikopremien er definert som forskjellen mellom forventet avkastning på en markedsportefølje og den risikofrie renten. Markedsrisikopremien som vi oppnår, tilsvarer helningen på sikkerhetsmarkedslinjen (SML), en grafisk fremstilling av kapitalforvaltningsmodellen (CAPM). CAPM brukes til å beregne hvor mye vi vil få på aksjeinvesteringer, som også er det viktigste elementet i den moderne porteføljeteorien og verdsettelsen av den diskonterte kontantstrømmen.

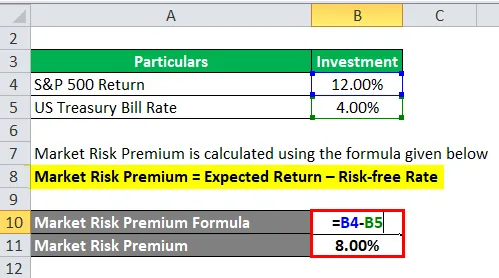

Market Risk Premium = Expected Return – Risk-Free Rate

Eksempler på markedsrisikopremier

La oss ta et eksempel for å forstå beregningen av Market Risk Premium på en bedre måte.

Du kan laste ned denne Markedsrisiko Premium Formel Excel Mal her - Markedsrisiko Premium Formel Excel MalMarkedsrisikopremieformel - eksempel # 1

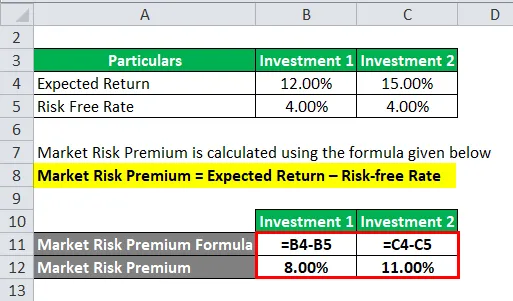

La oss vurdere et eksempel, der vi har investert et visst beløp i to forskjellige eiendeler.

I dette eksemplet har vi vurdert to forskjellige investeringer sammen med forventet avkastning og risikofri rente for hver investering.

Markedsrisikopremie beregnes ved å bruke formelen gitt nedenfor

Markedsrisikopremie = Forventet avkastning - Risikofri rente

For investering 1

- Markedsrisikopremie = 12% - 4%

- Markedsrisikopremie = 8%

For investering 2

- Markedsrisikopremie = 15% - 4%

- Markedsrisikopremie = 11%

Det meste av tiden må vi basere forventet avkastning på de historiske tallene. Det betyr at investoren forventer avkastningskravet, uansett hva investoren forventer.

Markedsrisikopremieformel - eksempel # 2

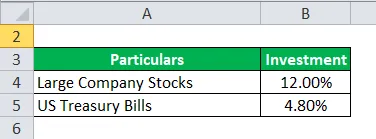

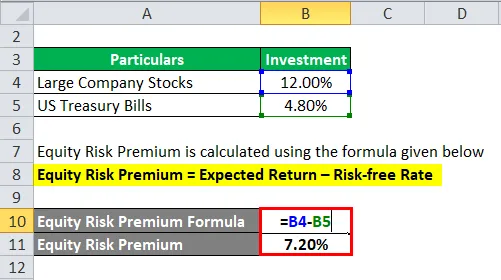

Markedsrisikopremie og egenkapitalrisikopremie er begge forskjellige i seg selv når det gjelder omfang og konsept. Ta nå et eksempel på egenkapitalrisikopremie hvor egenkapitalen betraktes som en type investeringskjøretøy.

Nei, vi dykker dypt inn i egenkapitalrisikopremien. Egenkapitalrisikopremie beregner forskjellen mellom forventet avkastning fra den spesifikke egenkapitalen som er investert i den og den risikofrie renten.

La oss si at investoren er interessert i å tjene penger, aksjer i store selskaper 12, 00% og amerikanske statsobligasjoner 4, 80%.

Kapitalrisikopremie beregnes ved å bruke formelen nedenfor

Egenkapitalrisikopremie = Forventet avkastning - Risikofri rente

- Egenkapitalrisikopremie = 12% - 4, 80%

- Egenkapitalrisikopremie = 7, 20%

Nå beregner vi markedsrisikopremien. Så vi har beregnet risikopremien på 7, 20% som investoren ville betale.

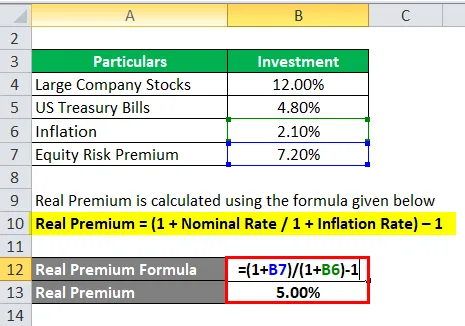

Markedsrisikopremieformel - eksempel # 3

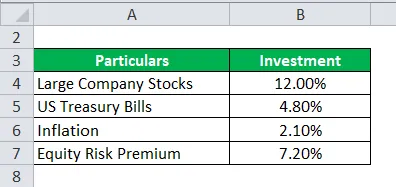

Fortsetter med eksemplet ovenfor, dvs. eksempel # 2. Beregn Real Premium.

For å beregne forventningsmodellen må vi ta historiske data fra det samme markedet eller en ide, slik at vi kan trekke ut forventet avkastning ut av det der premie betyr mye.

Nå må vi beregne reell premie for den normale premien eller det kreves premie.

Real Premium beregnes ved å bruke formelen nedenfor

Real Premium = (1 + Nominell rente / 1 + Inflasjonsrate) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Ekte Premium = 5%

Den virkelige premien har mer nytte når det gjelder inflasjon og data fra det virkelige liv, og det er mindre sjanse for forventningssvikt når en investor forventer noe bedre.

Forklaring

Markedsrisikopremien er tilleggsbeløpet en investor vil få på denne investeringen mens han innehar en risikofylt markedsportefølje over risikofrie eiendeler.

Markedsrisikopremien blir mye brukt av analytikere og investorer for å beregne den akseptable avkastningen som er en del av kapitalforvaltningsmodellen (CAPM). I sentrum av CAPM ligger begrepet risiko (Volatility of returnes) og belønning (rate of return). Investorer forventer høyest på investeringen hans sammen med lavest mulig volatilitet i avkastningen.

Hvordan bestemmer markedsrisikopremien?

Det er tre konsepter som vi måler markedsrisikopremien.

- Nødvendig markedsrisikopremie - Det er forskjellen mellom minstesatsen investorene kan forvente når de investerer i et hvilket som helst investeringsmiddel og den risikofrie renten.

- Historisk markedsrisikopremie - Den brukes til å bestemme avkastningen oppnådd fra tidligere investeringsresultater som brukes til å beregne premien. Det er forskjellen mellom den historiske markedsrenten for et bestemt marked, f.eks. NYSE (New York Stock Exchange) og den risikofrie renten.

- Forventet markedsrisikopremie - Det avhenger helt av investorens avkastningsforventning.

Mens forventet markedsrisiko og påkrevd premie varierer investor til investor. Investoren trenger å bry seg mer om kostnadene for egenkapitalen det tar under beregningen og investeringen han ville gjort.

Mens det er i en historisk markedsrisikopremie, avhenger avkastningen stort sett av instrumentet analytikeren bruker. Særlig analytikere legger vekt på S&P 500 som et mål for å beregne de siste resultatene.

En statsobligasjonsrente har liten eller ingen risiko forbundet med den og vurderte den å være mens du beregner risikofri avkastning.

Det er et bestemt prosedyresett for å beregne markedsrisikopremien.

Trinn 1 : Beregn den totale forventede avkastningen på aksjer.

Trinn 2 : Estimer forventet avkastning på en risikofri obligasjon

Trinn 3 : Trekk fra ovenstående til trinn, og den oppnådde forskjellen er markedsrisikopremie.

Relevans og bruk av markedsrisikopremieringsformel

Markedsrisikopremien beregnes av forskjellen i forventet prisavkastning og den risikofri rente som er en del av kapitalverdiprisemodellen. I CAPM blir avkastningen av eiendelen beregnet av summen av den risikofrie satsen og produktet av premien med betaen til eiendelen. Ligningen Beta snakker mer om risikoen for en eiendel i forhold til markedet. Tilsvarende justeres premien for risikoen for eiendelen.

En eiendel med null risiko representerer null beta, ingen risiko involverer den. På den annen side, med svært risikabelt aktiva beta vil være 0, 8 som vurderer nesten full premie. Og på 1, 5 beta er den helt flyktig.

Begrensning av denne modellen

- Ikke nøyaktig modell, beregning gjøres på grunnlag av en investor.

- Beregning av markedsrisiko gjort på historiske priser.

- Inflasjonsgraden tar ikke hensyn.

Kalkulator for formel for markedsrisiko Premium

Du kan bruke følgende kalkulator for markedsrisikopremie

| Forventet tilbakekomst | |

| Risikofri rente | |

| Markedsrisikopremieformel | |

| Markedsrisikopremieformel = | Forventet avkastning - Risikofri rente |

| = | 0 - 0 |

| = | 0 |

Markedsrisikopremieringsformel i Excel (med Excel-mal)

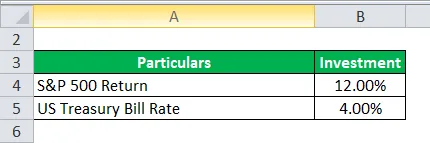

Her vil vi gjøre et annet eksempel på Market Risk Premium-formelen i Excel. Det er veldig enkelt og enkelt.

La oss nå ta det virkelige eksemplet nedenfor for å beregne Market Risk Premium

Markedsrisikopremie beregnes ved å bruke formelen gitt nedenfor

Markedsrisikopremie = Forventet avkastning - Risikofri rente

- Markedsrisikopremie = 12% - 4%

- Markedsrisikopremie = 8%

Anbefalte artikler

Dette har vært en guide til Market Risk Premium-formelen. Her diskuterer vi hvordan du beregner markedsrisikopremie sammen med praktiske eksempler. Vi tilbyr også en Market Risk Premium-kalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hvordan beregne kupongrate?

- Guide to Cost of Equity Formula

- Formel for gratis kontantstrøm

- Bond Equivalent Yield Formula