Konveksitetsformel (innholdsfortegnelse)

- Formel

- eksempler

Hva er konveksitetsformel?

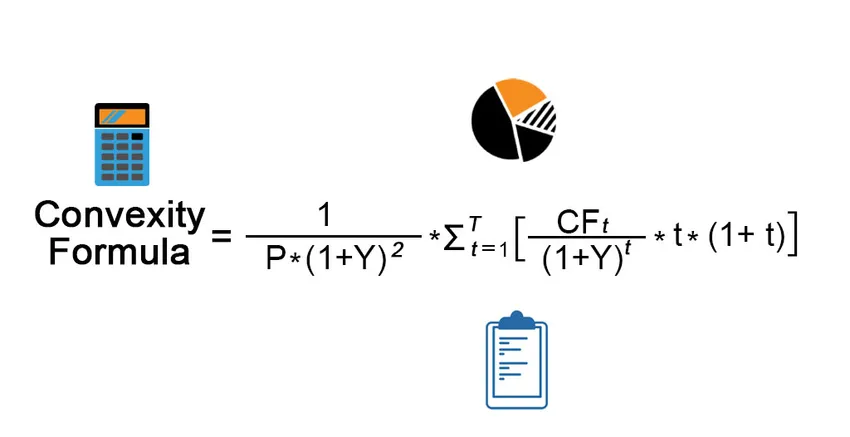

Begrepet "konveksitet" refererer til obligasjonsprisens høyere følsomhet for endringene i renten. Med andre ord fanger konveksiteten det omvendte forholdet mellom avkastningen på en obligasjon og dens pris hvor endringen i obligasjonsprisen er høyere enn endringen i renten. Formelen for konveksitet er en kompleks form som bruker obligasjonsprisen, avkastning til forfall, tid til forfall og diskontert fremtidig kontantinnstrømning av obligasjonen. Kontantstrømmen inkluderer både kupongbetaling og hovedstolen mottatt ved forfall. Matematisk er formelen for konveksitet representert som,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Hvor,

- CF t = Kontantinnstrømning i perioden (kupongbetaling og hovedstol ved forfall)

- P = Obligasjonspris

- Y = Periodisk avkastning til modenhet

- t = Antall perioder

- T = Tid til modenhet

Eksempler på konveksitetsformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av konveksitet på en bedre måte.

Du kan laste ned denne Convexity Formula Excel Template her - Convexity Formula Excel TemplateKonveksitetsformel - eksempel # 1

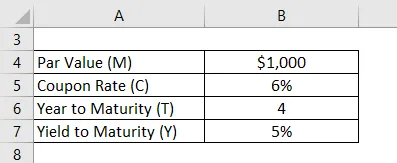

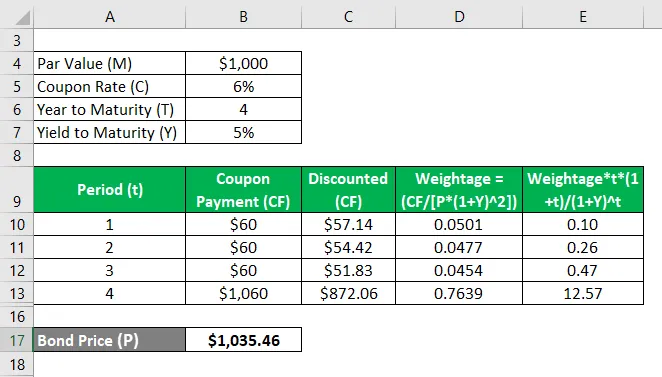

La oss ta eksempelet på en obligasjon som betaler en årlig kupong på 6% og vil modnes om 4 år med en pålydende verdi av $ 1000. Beregn konveksiteten til obligasjonen hvis utbyttet til forfall er 5%.

Løsning:

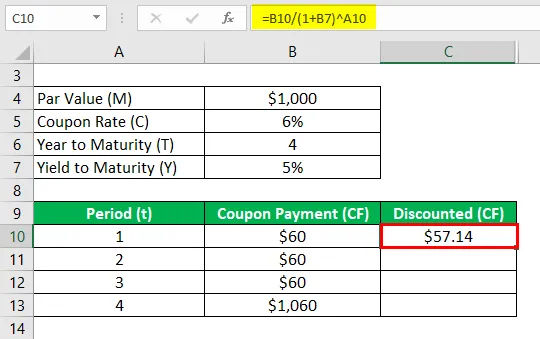

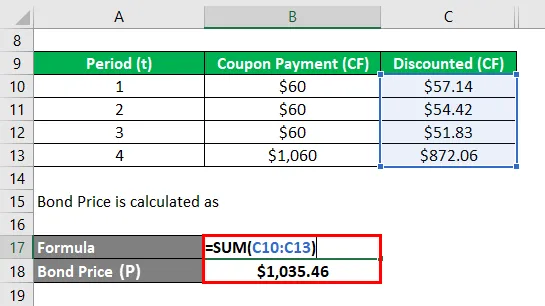

Rabattert (CF) beregnes som

- Rabattert (CF) = $ 60 / (1 + 5%) 1

- Nedsatte priser (CF) = 57, 14 dollar

På samme måte beregner du det for alle perioder.

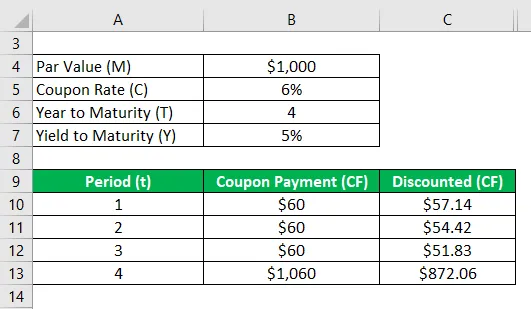

Obligasjonspris (P) er beregnet som

- Obligasjonspris (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Obligasjonspris (P) = 1 035, 46 dollar

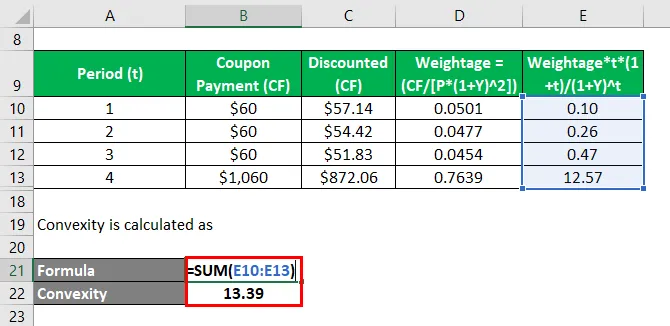

Konveksitet beregnes som

- Konveksitet = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Konveksitet = 13, 39

Derfor er konveksiteten til obligasjonen 13, 39.

Konveksitetsformel - eksempel # 2

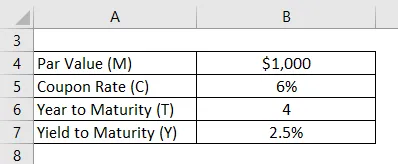

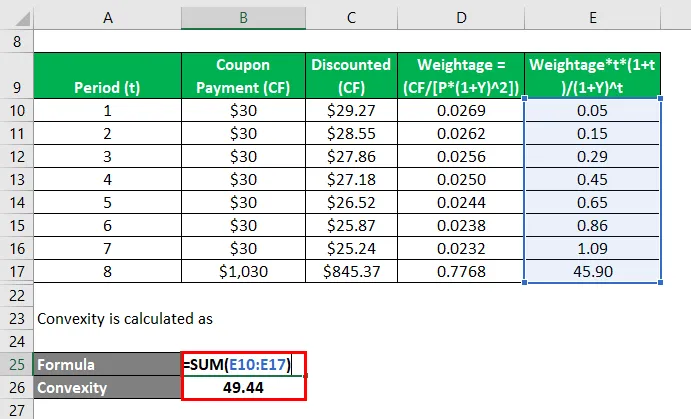

La oss ta eksemplet med den samme obligasjonen mens vi endrer antall utbetalinger til 2 dvs. halvårlig kupongbetaling. Beregn konveksiteten til obligasjonen i dette tilfellet.

Periodisk avkastning til løpetid, Y = 5% / 2 = 2, 5%

Løsning:

Rabattert (CF) beregnes som

- Rabattert (CF) = $ 30 / (1 + 2, 5%) 1

- Nedsatte priser (CF) = $ 29, 27

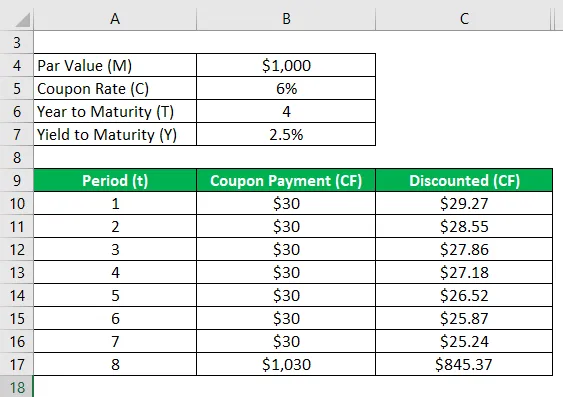

På samme måte beregner du det for alle perioder.

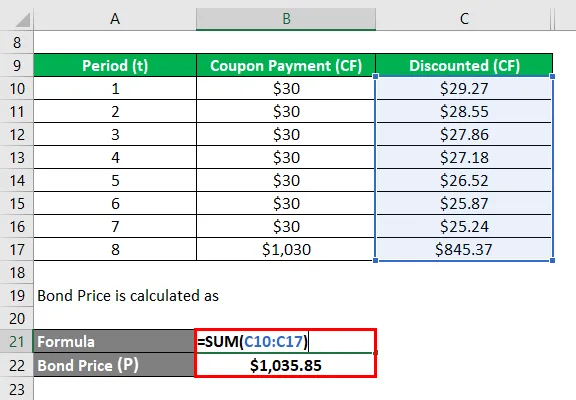

Obligasjonspris (P) er beregnet som

- Obligasjonspris (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Obligasjonspris (P) = 1 035, 46 dollar

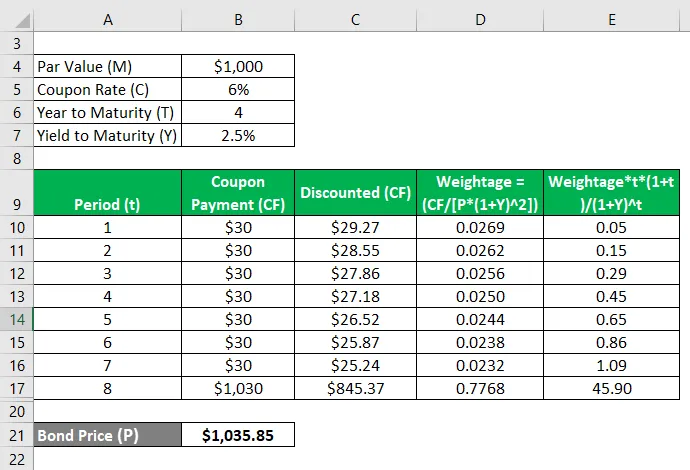

Konveksitet beregnes som

- Konveksitet = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Konveksitet = 49, 44

Derfor har konveksiteten til obligasjonen endret seg fra 13, 39 til 49, 44 med endringen i hyppigheten av kupongbetaling fra årlig til halvårlig.

Forklaring

Formelen for konveksitet kan beregnes ved å bruke følgende trinn:

Trinn 1: Først bestemmer prisen på obligasjonen som er angitt av P.

Trinn 2: Finn deretter frekvensen av kupongbetalingen eller antall betalinger som er gjort i løpet av et år.

Trinn 3: Bestem deretter avkastningen til løpetid for obligasjonen basert på den løpende markedsrenten for obligasjoner med lignende risikoprofil. Avkastning til forfall justert for periodisk betaling betegnes med Y.

Trinn 4: Finn deretter det totale antallet perioder til forfall som kan beregnes ved å multiplisere antall år til løpetid og antall betalinger i løpet av et år. Tiden til forfall er betegnet av T.

Trinn 5: Finn deretter kontantstrømmen i hver periode som er betegnet med CF t . Kontantstrømmen vil omfatte alle kupongutbetalinger og pålydende på obligasjonens løpetid. Kontantstrømmen diskonteres ved å bruke avkastning til forfall og tilsvarende periode.

Trinn 6: Endelig kan formelen avledes ved å bruke obligasjonsprisen (trinn 1), avkastning til forfall (trinn 3), tid til forfall (trinn 4) og diskontert fremtidig kontantinnstrømning av obligasjonen (trinn 5) som vist nedenfor .

Konveksitet = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevans og bruk av konveksitetsformel

Det er viktig å forstå begrepet konveksitet av en obligasjon, da det brukes av de fleste investorer for å vurdere obligasjonens følsomhet for endringer i renter. Renten og obligasjonsprisen beveger seg i motsatte retninger, og da obligasjonsprisen faller når renten øker og omvendt.

Anbefalte artikler

Dette er en guide til Convexity Formula. Her diskuterer vi hvordan du beregner konveksitetsformel sammen med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for glidende gjennomsnitt

- Hvordan beregne tidenes fortjeneste

- Eksempel på netto kontantstrømformel

- Beregning av produsentoverskudd