Kapitalfordeling og sikkerhetsvalg -

Diversifisering er nøkkelen til vellykket investering. Tildeling av investeringer på tvers av ulike aktivaklasser bidrar til å minimere risikoen og øke gevinsten. Hvis du tenker på det når det gjelder å dele investeringsporteføljen din over flere aktivaklasser, har du nettopp brukt aktivaallokeringsstrategien. Å dele investeringsportefølje på tvers av aktivaklasser som obligasjoner, aksjer og verdipapirer i pengemarkedet kan bidra til å multiplisere overskuddet og å bruke riktig aktivamiks kan hjelpe deg å opprettholde den.

Kapitalfordeling: Putt egg i mer enn en kurv

Innenfor allokering av eiendeler er det tre grunnleggende alternativer, nemlig obligasjoner, aksjer og kontanter. Inne i disse klassene kommer underklassene eller videre kategorier.

Kapitalfordeling: Mange alternativer, rikt utbytte

For eksempel er aksjer delt inn i store, mellomstore og små selskaper som representerer aksjene utstedt av selskaper med varierende markedsverdi. På den annen side, hvis du tenker på utenlandske selskaper og eiendeler utstedt av dem på børsnotert valuta, er dette internasjonale verdipapirer.

Mens aksjer hjelper deg å diversifisere i ditt eget land, gjør internasjonale verdipapirer investorer i stand til å ekspandere utenfor landet deres. Ulempen? Det er alltid en risiko at et land ikke klarer å oppfylle sine økonomiske forpliktelser.

Hvis risikoen er høy, er belønningen fortsatt høyere. Dette gjelder for handel med verdipapirer i fremvoksende markeder som representerer de som er utstedt fra finansmarkeder i utviklingsøkonomier.

Men for hver belønning reduseres ikke risikoen. Faktorer som mindre likviditet, høy landsrisiko og muligheten for politisk utrygghet plager markeder som handler med slike verdipapirer.

Hvis sikkerhet er det du søker, bør allokering av eiendeler rettes mot rentepapirer. Dette er en aktivaklasse som inkluderer gjeldspapirer som gir fast rente og avkastning av hovedstolen.

Mindre ustabile enn aksjer på grunn av den stabile og stabile inntekten de felt, fører rentepapirer bare til økonomisk ustabilitet når det er risiko for mislighold. Eksempler på rentepapirer inkluderer statsobligasjoner.

Pengemarkedsverdipapirer er gjeldspapirer med en løpetid på mindre enn ett år. De kan score lavere på fortjenesten, men de har høy likviditet. Denne typen regninger inkluderer også statskassevekslene.

Eiendomsinvesteringer er enda en aktivaklasse. De skiller seg fra aksjer ved at den underliggende eiendelen dreier seg om et basseng med eiendommer og / eller pantelån i stedet for delvis eierskap til et selskap.

Anbefalte kurs

- Profesjonell kurs for bedriftsfinansiering

- Sertifiseringskurs i aksjevaluering

- Sertifiseringskurs i derivatmarkedet

- IFRS Training Bundle

Asset Allocation: The Golden Rule

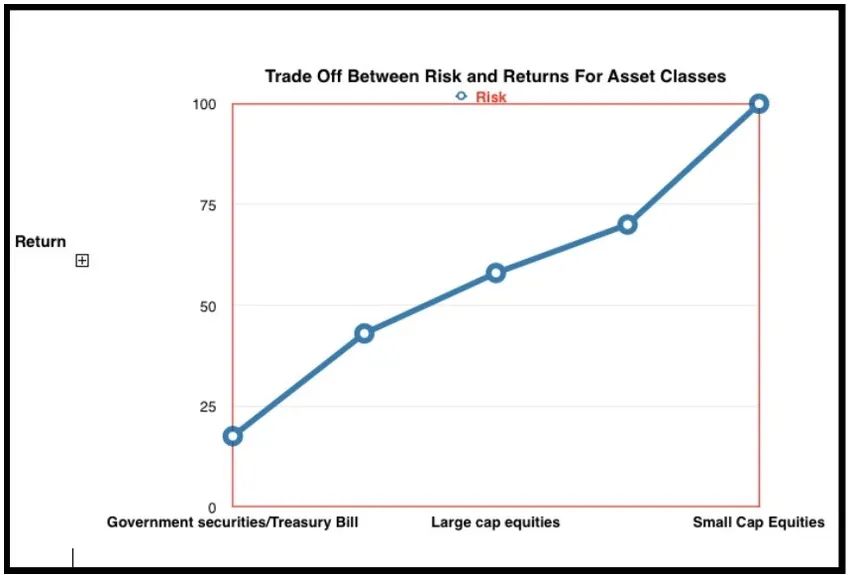

Å maksimere gevinster og minimere risiko er hovedregelen her. Kapitalfordeling skal arbeide for å redusere risiko og øke avkastningen. Risiko og potensial for noen populære aktivaklasser vurderes nedenfor:

Mens aksjer har høyest avkastning, bærer de også maksimal risiko. T-regninger har den laveste risikoen da de støttes av regjeringer, men gir også avkastning med lavt potensial.

Høyrisikotoleranse og lengre tidshorisont for gevinst på tap er det som forutsier hvilken side av avkastningen med risiko-avkastning du vil være på. Husk alltid at potensiell avkastning stiger med økende risiko.

Diversifisering er veien ut. Hvorfor? Rett og slett fordi forskjellige aktivaklasser har ulik risiko og markedssvingninger. Effektiv tildelingsstrategi for eiendeler tjener som en beskyttelse mot saging av verdier sett med en enkelt klasse verdipapirer.

For å være en investor i verdensklasse, må du gi fra seg investering i gamle skoler og gå til diversifisering. Dette innebærer å opprettholde en jevn kjøl hvor en del av porteføljen din kan være i hakkete farvann gitt høy volatilitet, men en annen komponent er stabil som mulig.

Av denne grunn er allokering av eiendeler og påfølgende diversifisering nøkkelen til varig suksess i markedene.

Hver aktivaklasse har varierende avkastning og risiko. Hvordan går du frem for å få den mest balanserte porteføljen? Faktorer å vurdere er som følger:

- Risikotoleranse : Kapasitet til å bære tap og tolerere risiko

- Investeringsmål : Vekst mot stabilitet eller rask avkastning kontra jevn avkastning

- Tidshorisont : Dette kan variere fra lang til middels og kort

- Tilgjengelig kapital : Du kan bare kjøre bilen basert på hvor mye drivstoff du har. Tilgjengelig kapital fungerer som en motor for å drive vekst gjennom forskjellige investeringsbiler.

Høy risiko, høye avkastningsalternativer: For dette formålet må investorer ha en lang tidshorisont og store summer å investere

Lav risiko, lav avkastning: Disse er perfekte for investorer som handler innen kortere tidsperiode og mindre summer

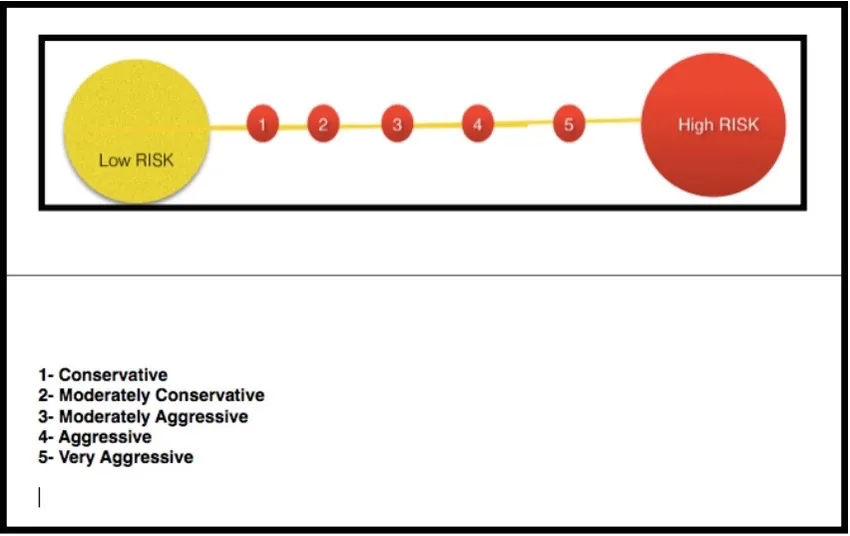

Porteføljer rangeres ut fra hvor konservative eller aggressive de er like høye eller lave.

Bevare kapitalen: konservativ portefølje

Denne typen porteføljer fordeler en massiv prosentandel av den totale porteføljen til verdipapirer med lav risiko. Dette inkluderer obligasjoner, statsobligasjoner og rentepapirer.

Denne typen porteføljer kalles også "kapitalbevaringsporteføljer." Målet er ikke å slå trenden, men å gå sammen med den.

Å spille med risiko: Moderat konservativ portefølje

Med denne typen porteføljer er kapitalbevaring kombinert med en større appetitt på risiko, så verdipapirer med høyt utbytte og kupongutbetalinger er definitivt på bordet. En strategi knyttet til denne porteføljen er "løpende inntekt"

Å balansere risikoen: Moderat aggresiv portefølje

Dette omtales som "balanserte porteføljer" siden et like stort beløp investeres i aksjer og rentepapirer for å få det beste ut av inntekt og vekst. Dette har et høyere nivå av risiko og er for investorer med lengre tidshorisont.

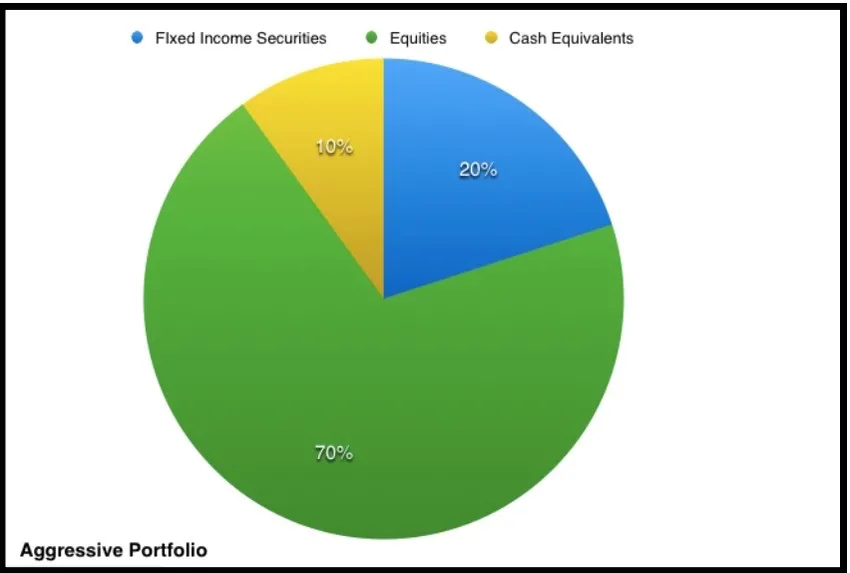

Kapitalisere på risiko: aggresiv portefølje

Dette refererer til en portefølje hvor investeringen i aksjer er høyere enn renten. Investorer med veldig lang tidshorisont velger denne tilnærmingen som et meningsfullt mål er langsiktig kapitalvekst. Dette er grunnen til at en aggressiv portefølje følger en "kapitalvekststrategi".

Encashing on Risk: Very Aggressive Portfolio

Dette består utelukkende av aksjer med svært lite investering i rentepapirer eller kontantekvivalenter. Aggressiv kapitalvekst over en langsiktig horisont er målet her og risikoen er massiv.

Valg av riktig kapitalfordelingsstrategi avhenger av fremtidige kapitalbehov og kategorien en investor tilhører. Mengden kontantekvivalenter avhenger av omfanget av likviditet som kreves.

Det er flere forskjellige tildelingsstrategier for eiendeler og føllene deres avhengig av investorens tidsramme, mål, kapital og risikotoleranse. Strategi for allokering av aktiva inkluderer konstant veiing, systemisk aktivaallokering, strategisk kontra taktisk aktivaallokering.

Når ressursallokeringsstrategien er valgt, er det behov for anmeldelser, slik at verdien av ulike eiendeler endres. Modeller for tildeling av aktiva bør ledsages av reverenering eller salg av deler av porteføljen som økte betydelig, og gjennom disse, kjøpe ytterligere enheter med eiendeler som har falt noe eller økt til en mindre hastighet. Modeller for tildeling av eiendeler maksimerer fortjenesten og reduserer risikoen.

Forskjellige strategier for tildeling av aktiva: den rette aktiva-miksen

En passende formuesmiks er et spørsmål om å vurdere total risiko og avkastning. Avhengig av mål og appetitt på risiko, kan det hende at en viss strategi er oppe.

Asset Allocation Strategy: Kjøp og hold strategi

Denne metoden for allokering av eiendeler holder seg til en basispolitisk blanding som er en kombinasjon av eiendeler i en andel assosiert med forventet avkastning. For eksempel, hvis aksjer returnerte 5% per år og obligasjoner returnerte 10%, ville en 50% blanding av disse gi 7, 5% avkastning per år.

Strategi for tildeling av konstant vekting av aktiva: balansere porteføljen på nytt

En konstant vekting tilnærming til aktiva allokering innebærer konstant re-balansering av porteføljen. Dette er fullstendig mot en kjøp og har strategi som er karakteristisk for aktivaallokeringsstrategi.

Med denne tilnærmingen kjøpes formuesverdiene som synker mer, mens eiendelverdiene som stiger selges mer. En portefølje bør balanseres på nytt til den opprinnelige blandingen når den gitte aktivaklassen flytter 5% fra de opprinnelige verdiene.

Tactical Asset Allocation Strategy: Avvik fra miksen

Denne aktivaallokeringsstrategien kan bli stiv på lang sikt. Kortsiktige taktiske avvik er nødvendige for å utnytte investerings- og vekstmuligheter. Dette er en moderat aktiv strategi, slik at porteføljen kan justeres til kort sikt og deretter balanseres til den langsiktige aktivaposisjonen.

Dynamic Asset Allocation Strategy: Justere miksen

I denne aktive aktivaallokeringsstrategien justerer investorer blandingen avhengig av markedets tilstand og økonomi. Å selge eiendeler som synker og kjøpe eiendeler som øker, gjør dette til det motsatte av den konstante vektingsstrategien.

I denne aktivaallokeringsstrategien bestemmer om markedet er okse eller bjørn strategien din i stedet for å bli fanget i en flokk eller mentalitet.

Forsikret kapitalallokeringsstrategi: Justere porteføljen

Så lenge porteføljen får en avkastning over sin base, benyttes aktiv forvaltning. Det er en grunnverdi som porteføljen ikke må falle under. I tilfelle det gjøres, blir grunnverdien fast ved å investere i risikofri eiendeler.

Forsikret formuesallokeringsstrategi er en fantastisk strategi for å få fast avkastning … det er som en økonomisk forsikring.

Integrert kapitalfordelingsstrategi: Blanding av alle strategier

Denne typen aktiva tildelingsstrategi inkluderer aspekter av alle strategier med den ekstra fordelen med factoring i fremtidig markedsavkastning. Økonomiske forventninger og risiko er avgjørende faktorer for strategien her. Dynamisk eller konstant vektet tildeling er de to mest blandede strategiene under denne tilnærmingen.

Unngå svindel: leksjoner for investorer

I et av de største Ponzi-ordningene i finansverdenens historie bedratt Bernie Madoff sine klienter til en verdi av 50 milliarder dollar. Nærmere hjem møtte investorene musikken da Harshad Mehta la ut med sine hardt opptjente penger.

Pengehåndteringsindustrien har alltid vært plaget av økonomiske svindel. Så, hvordan kan du sikre at du ikke tar agnet? Hvis det er en vane å bli hektet på for god til å være ekte avkastning, kan du lese videre for å lære om hvordan du kan unngå investeringssvindel.

Hvordan unngå å falle byttedyr for svindlere

Jevn investeringsavkastning kan være et potensielt varselsignal. Det bør absolutt stille alarmklokkene til å ringe hvis markedene er ustabile. Vurder jevn avkastning i perioder med unormalt høye svingninger for å være din våkne samtale.

Sjekker opp referanser

Et annet viktig investortips for å unngå å bli bedratt, er å delta i referansesjekker mens du inngår et hvilket som helst forretningspartnerskap. Due diligence og lekser hjelper deg med å bestå testen og unngå svindel. Tilsynsorganer inneholder ofte informasjon om investeringsansvarlig. Dette kan være et bra sted å starte forskningen.

Bruk eksterne finansfirmaer

Mange svindlere opererer som egne meglerforhandlere for å unngå å lekke viktig informasjon til klienter. Utenfor finansielle selskaper kan fungere som forvaringspersoner av allmenn interesse i investeringstransaksjoner. Kunder kan også bekrefte arten av eiendelenivået og avkastningen ved å bruke tjenestene til slike firmaer.

Setter investeringssjefen pengene sine der munnen er?

Bevis på puddingen ligger i å spise i, og en sann test av investeringsforvaltere er om de kan investere pengene sine i de samme strategiene som klienter.

Dette har mange fordeler, inkludert tillit til investeringsstrategien, holde fondeutgiftene lave og justering av manager og kundeinteresser.

Tenk på Warren Buffetts overveldende suksess med å investere egne penger sammen med andres, hvis du vil ha en suksesshistorie. Michael Milking “melket” folk ut av midlene til formuesallokering, og Bernie Madoff gikk av med pengene sine. Men du kan sikre at du ikke er deres neste offer ved å følge disse enkle strategiene.

Konklusjon

Pengehåndtering handler om effektiv allokering av eiendeler. En risiko er direkte proporsjonal med belønning og formuefordeling minimerer risikoen og maksimerer gevinsten. Diversifisering er nøkkelen til økonomisk suksess, og det samme er investorens våkenhet.

Det er ingen vits i å tjene avkastning hvis du skal miste dem til en økonomisk svindler. Som Warren Buffet har sagt: “Mulighetene kommer en gang i blant, så når det regner gull, sett ut en bøtte, ikke en fingerbøl”. Men i møte med en potensiell økonomisk svindel, gjelder det motsatte.

Vær også forsiktig med investeringene dine og valget av investeringsledere. Det er like viktig å gjennomføre bakgrunnssjekker og krysse av for alle forutsetninger før du investerer.

Riktig valg kan utgjøre forskjellen mellom fortjeneste og tap, vinne eller tape, belønning eller null avkastning. Så sørg for at du ringer riktig nummer og gjør undersøkelser før du velger en investeringssjef fordi dette teller mest.

Anbefalte artikler

Dette har vært en guide til valget av allokering og sikkerhet. Her diskuterer vi også aktivaallokeringsstrategien. Du kan også se på følgende artikler for å lære mer -.

- Interessante konsepter om verdipapirisering av eiendeler (detaljert)

- Hvordan bli en best og ansvarlig sikkerhetsarkitekt

- Interessante begreper om kapitalstruktur

- Hva er en av de viktigste sertifiserte fagfolk for informasjonssystemer

- Hva er C vs C ++

- Vil du vite fordelene med C vs C ++ Performance