Pantformel (innholdsfortegnelse)

- Formel

- eksempler

Hva er pantformel?

Begrepet "pantelån" refererer til gjeldsinstrumentet som låntaker er forpliktet til å betale et forhåndsbestemt sett med betalinger. Vanligvis er et pantelån sikret med sikkerhet i form av eiendom, utstyr, etc. Formelen for et pantelån inkluderer først og fremst den faste periodiske betalingen og den utestående lånesaldoen. Formelen for fast periodisk betaling kan uttrykkes ved å bruke det utestående lånebeløpet, rentesatsen, lånets løpetid og antall periodiske betalinger per år. Matematisk er det representert som,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

hvor,

- P = Utestående lånebeløp

- r = Rentesats (Årlig)

- t = Lånetid på år

- n = Antall periodiske betalinger per år

På den annen side kan formelen for utestående lånesaldo ved slutten av m- årene avledes som nedenfor,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Eksempler på boliglånsformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av pantelån på en bedre måte.

Du kan laste ned denne Excel-malen for pantelementformulering her - Prioritetsformulering for Excel-malerPantelformel - eksempel # 1

La oss ta eksemplet med XYZ Ltd som har benyttet seg av et lån på $ 2.000.000 for å etablere et teknologibasert selskap. I henhold til sanksjonsvilkårene er den årlige renten 8%, lånets løpetid er på 5 år og lånet må tilbakebetales på månedlig basis. Beregn den faste månedlige utbetalingen basert på den gitte informasjonen.

Løsning:

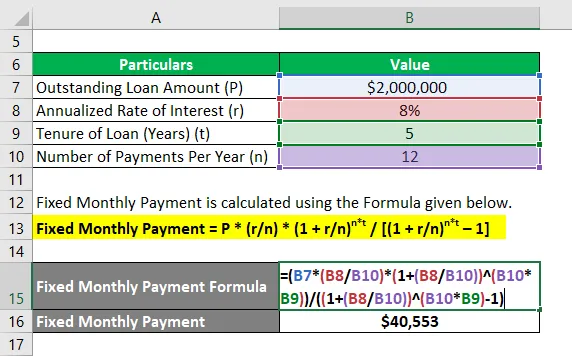

Fast månedlig betaling beregnes ved å bruke formelen nedenfor.

Fast månedlig betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Fast månedlig betaling = $ 2 000 000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Fast månedlig betaling = $ 40, 553

Derfor er den faste månedlige betalingen for XYZ Ltd $ 40, 553.

Kredittformel - eksempel # 2

La oss ta et annet eksempel der selskapet har lånt et lån på 1 000 000 dollar som må tilbakebetales de neste 4 årene. Den årlige rentesatsen er 6%, og betalingen må skje månedlig. Basert på den gitte informasjonen beregne følgende:

- Utestående lånesaldo ved utgangen av 2 år

- Prinsipiell tilbakebetaling foretatt i den 24. måneden

# 1 - Utestående lånesaldo ved utgangen av 2 år

Utestående lånesaldo beregnes ved å bruke formelen nedenfor.

Utestående lånesaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Utestående lånesaldo = 1 000 000 000 dollar * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Utestående lånesaldo = 529 890 dollar

# 2 - Hovedinnbetaling utført den 24. måneden

Hovedstolen som skal tilbakebetales i den 24. måneden kan beregnes ved å trekke utestående saldo etter 2 år fra utestående saldo etter 23 måneder (m 2 = 23 måneder). Nå,

Utestående lånesaldo beregnes ved å bruke formelen nedenfor.

Utestående lånesaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Utestående lånesaldo = $ 1.000.000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Utestående lånesaldo = 550.621 dollar

Nå er hovedstøtten tilbakebetalt i den 24. måneden = $ 550.621 - $ 529.890 = $ 20.731

Derfor er den utestående lånesaldoen etter 2 år og den viktigste tilbakebetalingen i den 24. måneden henholdsvis $ 529 890 og $ 20 731.

Forklaring

Formelen for fast periodisk betaling og utestående lånesaldo kan utledes ved å bruke følgende trinn:

Trinn 1: Først må du bestemme verdien av det utestående lånet, og det er angitt av P.

Trinn 2: Finn deretter den årlige renten som blir belastet på lånet, og den er betegnet med r.

Trinn 3: Bestem deretter lånets løpetid i antall år, og det betegnes med t.

Trinn 4: Finn deretter antall periodiske betalinger i løpet av et år, og det er betegnet med n.

Trinn 5: Endelig kan formelen for fast periodisk betaling uttrykkes ved å bruke det utestående lånebeløpet (trinn 1), rentesats (trinn 2), lånets løpetid (trinn 3) og antall periodiske utbetalinger per år (trinn 4) som vist under,

Fast periodisk betaling = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Trinn 6: På den annen side beregnes den utestående lånesaldoen etter m år ved å legge til den totale renten som er påløpt i m * n måneder og trekke de totale faste periodiske utbetalingene fra det opprinnelige utestående lånet (P), og det er representert som vist nedenfor,

Utestående lånesaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevans og bruk av panteløsning

Fra perspektivet til både låntakere og långivere er det veldig viktig å forstå begrepet pantelån fordi nesten alle selskaper brukte et pantelån for å utvide eller støtte sin forretningsdrift. Formelen for et pantelån brukes til å kritisere amortiseringsplanen for et lån som gir tydelig fordeling av den faste periodiske betalingen og renteutgiftene som påløper i hver periode.

Anbefalte artikler

Dette er en guide til boliglånsformel. Her diskuterer vi hvordan du beregner pantelån sammen med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hvordan beregne gjeldende avkastning på obligasjoner?

- Skattepliktig inntektsformel med Excel-mal

- Beregning av effektiv avgiftssats

- Eksempler på korrelasjonsformel