Effektiv årlig rateformel (Innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er den effektive årlige kursformelen?

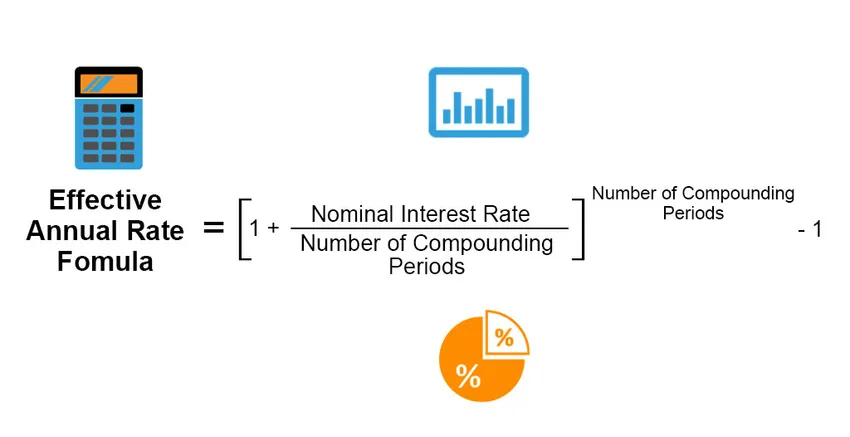

Effektiv årsrente er den faktiske renten som blir opptjent eller utbetalt på en investering, lån eller lignende finansielt produkt, og den er ellers forskjellig fra "nominell rente" på grunn av utbetalingsperioden for renter, sammensatt rente, totalt tidsperiode for lånet eller investeringen, etc. Effektiv årskurs beregnes med følgende formel;

Effective Annual Rate = ((1 + (Nominal Interest Rate / Number of Compounding Periods)) Number of Compounding Periods) – 1

Eksempler på effektiv årlig rateformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av effektiv årlig rate på en bedre måte.

Du kan laste ned denne effektive årlige rateformelen Excel-malen her - Effektiv årlig rateformel Excel-malEffektiv årlig rateformel - eksempel # 1

Anta at en Mr. X tar opp et personlig lån fra en bank med en rente på 20%, sammensatt halvårlig. Beregn effektiv årlig rate ved hjelp av informasjonen.

Løsning:

Effektiv årsrate beregnes ved å bruke formelen nedenfor

Effektiv årlig rate = ((1 + (Nominell rente / antall sammensatte perioder)) Antall sammensatte perioder) - 1

- Effektiv årlig rate = ((1 + (20% / 2)) 2) - 1

- Effektiv årsrate = 21%

Effektiv årlig rateformel - eksempel # 2

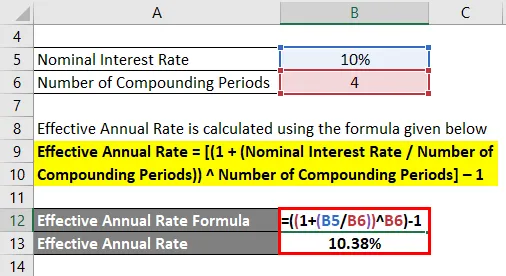

Anta at Mr. A investerte $ 100 i et innskuddsbevis som betaler en nominell årlig rente på 10% sammensatt på kvartalsbasis. Beregn effektiv årskurs.

Løsning:

Effektiv årsrate beregnes ved å bruke formelen nedenfor

Effektiv årlig rate = ((1 + (Nominell rente / antall sammensatte perioder)) Antall sammensatte perioder) - 1

- Effektiv årlig rate = ((1 + (10% / 4)) 4) - 1

- Effektiv årsrate = 10, 38%

Effektiv årlig rateformel - eksempel # 3

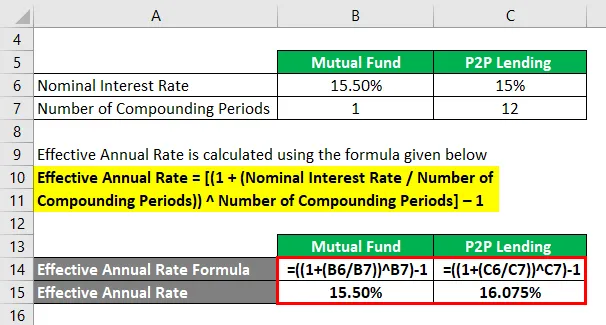

La oss anta at investeringer i aksjefond henter 15, 50% årlig rente som inntjening, mens P2P-utlån tjener 15% årlig nominell rente, sammensatt månedlig. Så beregn den effektive årssatsen for begge tilfeller.

Løsning:

Effektiv årsrate beregnes ved å bruke formelen nedenfor

Effektiv årlig rate = ((1 + (Nominell rente / antall sammensatte perioder)) Antall sammensatte perioder) - 1

For gjensidig fond

- Effektiv årlig rate = ((1 + (15, 50% / 1)) 1) - 1

- Effektiv årsrate = 15, 50%

For P2P-utlån

- Effektiv årlig rate = ((1 + (15% / 12)) 12) - 1

- Effektiv årsrate = 16, 075%

Forklaring

Den nominelle renten er den oppgitte renten på det finansielle produktet. I eksempel 3 gjør den nominelle renten som vises på produktene, gjensidig fond ser ut som det foretrukne valget av investering for investorer på grunn av den 0, 50% høyere årlige nominelle renten.

Imidlertid beregnes den effektive årlige renten ved å ta den nominelle årlige renten og sammensette den for antall angitte perioder (12 hvis sammensetningen er månedlig; 6 hvis sammensetningen er to-månedlig; 4 hvis den er kvartalsvis og 2 hvis den er er halvårlig) gjeldende i et tidsrom på ett år. I tilfelle av aksjefondet er antall sammensatte perioder per år 1, mens det er P2P-utlån månedlig sammensatt, derav er det 12 sammensatte perioder.

Basert på formelen,

Effektiv årlig avkastning = ((1 + (nominell rente / antall sammensatte perioder)) (antall sammensatte perioder)) - 1

Verdipapirfond Effektiv årlig avkastning = ((1 + (15, 50% / 1)) 1) - 1 = 15, 50%

P2P Utlån Effektiv årlig avkastning = ((1 + (15, 00% / 12)) 12) - 1 = 16, 075%

Relevans og bruk av effektiv årlig rateformel

Den effektive årlige renteformelen brukes til å skille den faktiske IRR (Internal Return of Rate) eller årlig avkastning for en rente som kanskje eller ikke kan blandes flere ganger over en gitt periode. Dette kan godt brukes til å sammenligne ulike typer investeringsmuligheter, eller lånefasiliteter tatt under forskjellige strukturer.

La oss anta at det er to investeringsmuligheter, Postkontotidens innskudd og faste bankinnskudd som en investor har snevret seg ned til, med tanke på risikoappetitten og egnetheten. Investorens endelige mål er å få mest mulig ut av disse innskuddene og tjene høyere avkastning. Begge instrumentene tilbyr imidlertid litt forskjellig rente, mens Post Office Term Deposit tilbyr kvartalsvis sammensetting for den aktuelle perioden.

- Investeringsbeløp: Rs. 10 lakhs

- Investeringsperiode: 5 år

- Fast bankinnskudd: 7, 5% årlig rente

- Kontordetid innskudd: 7, 4% årlig rente, sammensatt kvartalsvis

Gjennom utseendet til de årlige rentene som tilbys, ser det ut til at bankens faste innskudd er det bedre alternativet. Imidlertid, hvis investoren faktisk beregner den kvartalsvise sammensettingsfaktoren til Post Office Term Depositum, resulterer det i en effektiv årlig rente / avkastning på 7, 61%.

På grunn av denne lille endringen fra 7, 4% til 7, 61% i effektiv rente, ville investoren tjene totalt Rs. 4, 42848, 28 fra dette instrumentet, mens han / hun ville ha tjent Rs. 3, 35, 469, 14 fra bankens faste innskuddsinstrument.

Hvis investoren savner å beregne denne effektive årskursen, ville han / hun mistet muligheten til å oppnå omtrent mer enn Rs. 1 lakh fra investeringen.

Effektiv kalkulator for årlig renteformel

Du kan bruke følgende effektive årlige kursberegner

| Nominell rente | |

| Antall sammensatte perioder | |

| Effektiv årlig rate | |

| Effektiv årsrate = | ((1 + (Nominell rente / antall sammensatte perioder)) Antall sammensatte perioder ) - 1 | |

| ((1 + (0/0)) 0 ) - 1 = | 0 |

Anbefalte artikler

Dette er en guide til effektiv årlig rateformel. Her diskuterer vi Hvordan beregne effektiv årlig rate sammen med praktiske eksempler. Vi tilbyr også en effektiv årlig kursberegner med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Kalkulator for formel for reell rente

- Avkastning på sysselsatt kapitalformel | Definisjon

- Hvordan beregne den effektive renten?

- Hva er nåverdien av annuitetformelen?