Kupongobligasjonsformel (Innholdsfortegnelse)

- Formel

- eksempler

Hva er Coupon Bond Formula?

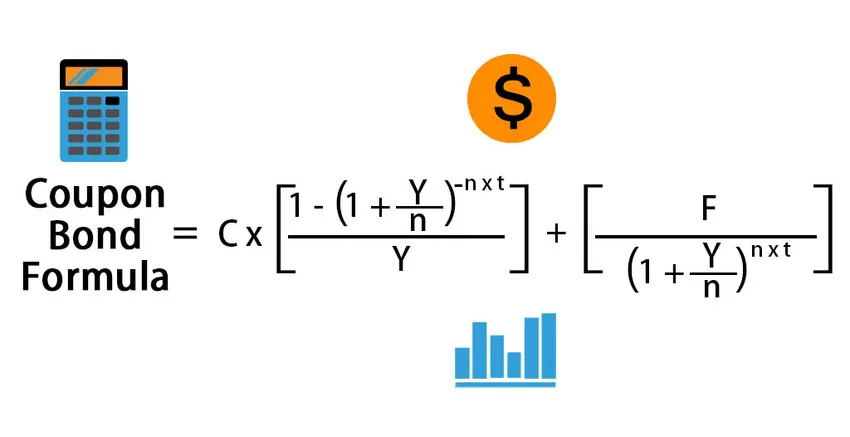

Begrepet "kupong" refererer til den periodiske rentebetaling mottatt av obligasjonseiere og obligasjoner som foretar slike betalinger er kjent som kupongobligasjoner. Kupongen er vanligvis uttrykt som en prosentandel av pålydende på obligasjonen. Formelen for kupongobligasjon betyr prisfastsettelse av obligasjonen som betaler kupong, og det gjøres ved å diskontere den sannsynlige fremtidige kontantstrømmen til nåverdien og deretter oppsummere dem alle. De fremtidige kontantstrømmene inkluderer periodiske kupongbetalinger og pålydende verdi som skal mottas ved forfall. Matematisk er formelen for kuponglån representert som,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

eller

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

hvor,

- C = Årlig kupongbetaling,

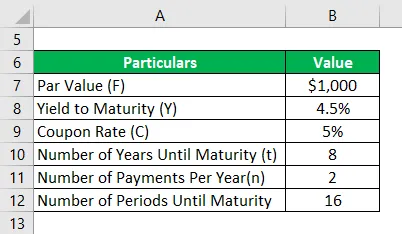

- F = Parverdi ved forfall,

- Y = Utbytte til modenhet,

- n = Antall betalinger per år

- t = Antall år frem til forfall

Eksempler på kupongobligasjonsformler (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Coupon Bond på en bedre måte.

Du kan laste ned denne Coupon Bond Formula Excel Template her - Coupon Bond Formula Excel TemplateKupongobligasjonsformel - eksempel # 1

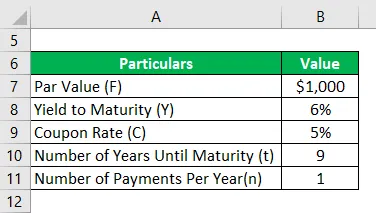

La oss ta eksemplet på noen kuponger som betalte obligasjoner utstedt av DAC Ltd. For ett år tilbake hadde selskapet samlet inn $ 50 000 dollar ved å utstede 50 000 obligasjoner til en verdi av $ 1000 hver. Obligasjonene tilbyr kupongrente på 5% som skal betales årlig, og obligasjonene har en løpetid på 10 år, dvs. 9 år frem til forfall. Pr. Gjeldende markedsutvikling har obligasjonene med lignende risikoprofil gitt en løpetid på 6%. Beregn markedsprisen på obligasjonene basert på den gitte informasjonen.

Løsning:

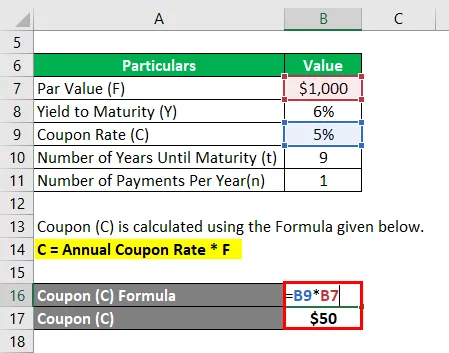

Kupong (C) beregnes ved å bruke formelen nedenfor.

C = Årlig kupongrate * F

- C = 5% * $ 1000

- C = $ 50

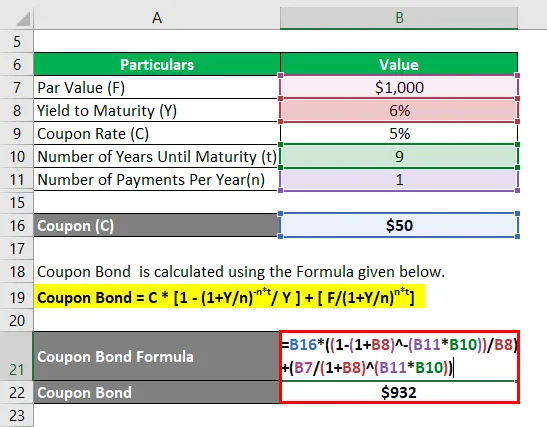

Kupongobligasjoner beregnes ved å bruke formelen gitt nedenfor.

Kupongobligasjon = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupongobligasjon = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Kupongobligasjon = 932 dollar

Derfor er den nåværende markedsprisen for hvert kupongobligasjon 932 dollar, noe som betyr at det for øyeblikket omsettes til rabatt (gjeldende markedspris lavere enn pålydende).

Kupongobligasjonsformel - eksempel # 2

La oss ta det samme eksemplet som er nevnt over. I dette tilfellet er kupongrenten 5%, men skal betales halvårlig, mens avkastningen til forfall for tiden er på 4, 5%. To år har gått siden obligasjonsutstedelse, og som sådan er det 8 år igjen til forfall. Beregn markedsprisen på obligasjonene basert på den nye informasjonen.

Løsning:

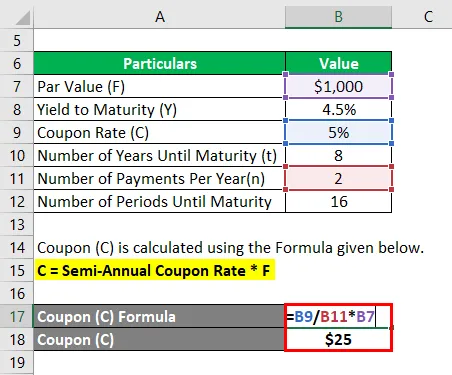

Kupong (C) beregnes ved å bruke formelen nedenfor

C = Årlig kupongrate * F

- C = (5% / 2) * $ 1000

- C = $ 25

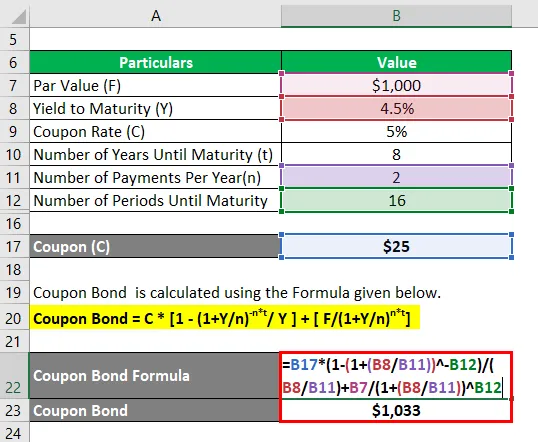

Kupongobligasjoner beregnes ved å bruke formelen gitt nedenfor

Kupongobligasjon = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupongobligasjon = $ 25 * (1 - (1 + 4, 5% / 2) -16 ) + ($ 1000 / (1 + 4, 5% / 2) 16

- Kupongobligasjon = $ 1.033

Derfor er den nåværende markedsprisen for hvert kupongobligasjon $ 1 033, noe som betyr at det for øyeblikket omsettes til en premie (nåværende markedspris høyere enn pålydende).

Forklaring

Formelen for kupongobligasjoner kan utledes ved å bruke følgende trinn:

Trinn 1: Først må du regne ut pålydende på obligasjonen som blir utstedt, og den endres ikke i løpet av løpetiden. Det er betegnet av F.

Trinn 2: Finn deretter ut hastigheten på den årlige kupongen og beregner den periodiske kupongbetalingen av obligasjonen. Kupongbetalingen er produktet av kupongrenten og pålydende på obligasjonen. Det endres heller ikke i løpet av obligasjonsperioden. Den årlige kupongbetalingen betegnes av C og er matematisk representert som vist nedenfor.

C = Årlig kupongrate * F

Trinn 3: Finn deretter ut det totale antall år frem til obligasjonens løpetid, og det er betegnet med t.

Trinn 4: Finn deretter ut renten til løpetid for obligasjonen basert på dagens avkastning forventet fra verdipapirer med lignende risikonivå. Utbyttet til forfall er betegnet med Y.

Trinn 5: Finn deretter ut antall periodiske betalinger i løpet av året, og det er betegnet med n. Det er analogt med antall sammensatte per år.

Trinn 6: Diskonter deretter alle fremtidige kupongbetalinger og pålydende verdi ved å bruke avkastning til forfall for å beregne den respektive nåverdien (PV).

PV på 1. periodisk kupong = (C / n) / (1 + Y / n) 1

PV på 2. periodisk kupong = (C / n) / (1 + Y / n) 2

……… ..

PV for siste periodiske kupong = (C / n) / (1 + Y / n) n * t

PV av parverdi = F / (1 + Y / n) n * t

Trinn 7: Endelig kan formelen for kupongobligasjoner avledes ved å summere nåverdien av alle kupongbetalingene og pålydende verdi som vist nedenfor.

Obligasjonspris = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Relevans og bruk av kupongobligasjonsformel

Sett fra investorer eller selskaper, er det viktig å forstå begrepet prisfastsettelse av kupongobligasjoner fordi disse obligasjonene er en betydelig finansieringskilde i kapitalmarkedet. I tilfelle et obligasjon tilbyr en lavere kupongrente enn markedet, har obligasjonsinvestoren tenkt å få ned kursen på obligasjonen slik at avkastningen samsvarer med markedsavkastningen. Iboende tiltrekkes investorer av obligasjoner med høyere kupongrente. Så etter hvert som flere og flere investorer kjøper disse høyrenteobligasjonene og skyver prisene opp, som til slutt bringer avkastningen til markedet. Slik fungerer obligasjonsmarkedet.

Anbefalte artikler

Dette har vært en guide til Coupon Bond Formula. Her diskuterer vi hvordan du beregner Coupon Bond sammen med praktiske eksempler og nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Veiledning for utbytteformel med Excel-mal

- Skattepliktig inntektsformel med Excel-mal

- Beregning av effektiv avgiftssats

- Eksempler på korrelasjonsformel