Del - 5

I vår siste opplæring lærte vi om projeksjon av arbeidskapital ved bruk av enkel antagelse. I denne artikkelen skal vi lære om terminalverdi også metoder for beregning av terminalverdi.

Definisjon av terminalverdi

Terminal Value estimerer evigvartsveksten og exit-multiplene av virksomheten ved slutten av prognoseperioden, forutsatt et normalisert nivå av kontantstrømmer. Siden DCF-analyse er basert på en begrenset prognoseperiode, må en terminalverdi brukes for å fange verdien av selskapet på slutten av perioden. Terminalverdien legges til kontantstrømmen for fremskrivningens siste år og diskonteres deretter til i dag sammen med alle andre kontantstrømmer.

Hvordan beregne terminalverdi?

Terminalverdier kan beregnes basert på to metodologier:

- Evighetsverdi

- Gå ut flere.

(Klikk på bildet for å forstørre)

Trinn 4: Beregn terminalverdi

Beregninger av terminalverdi - metoden for evigvarende vekst

Perpetuity verdi av normalisert terminal kontantstrøm

Denne tilnærmingen beregner verdien av virksomheten under forutsetning av at den vil fungere til evigvarighet. To evighetsformler kan brukes, som begge skal vises i en DCF-analyse.

Gordon vekst perpetuity modell

Den første metoden er økende evighet, som er en foretrukket metode. En økende evigvarighet forutsetter at veksten i virksomheten vil fortsette og at den nødvendige nye kapitalen vil returnere mer enn kostnadene. Vekst krever kapitalutgifter, og dermed begynner en økende evighet med fri kontantstrøm fremfor EBIT (1 - skattesats).

Formelen for en økende evighet er som følger:

n er det siste året i prognoseperioden, og g er den nominelle vekstraten som forventes til evigvarighet. Den nominelle vekstraten er generelt inflasjonsrenten på rabatten pluss en forventet realvekst (eller minus en deflasjon) i virksomheten.

Et rimelig spekter for evighetsvekst er den nominelle BNP-vekstraten i landet.

Vær oppmerksom på at det er viktig å matche nominelle kontantstrømmer med nominelle diskonteringsrenter.

Terminal Value (perpetuity method) for ABC =

Når WACC = 10% og vekstfrekvens = 4, 5%,

Ingen vekst evigvaringsmodell

Det andre forutsetter at et selskap tjener sine kapitalkostnader på alle nye investeringer til evigvarighet. Som sådan er investeringsveksten uten betydning fordi en slik vekst ikke påvirker verdien (dvs. vekstraten er null og kapitalutgiftene er lik avskrivninger og amortiseringer). En slik metodikk er passende i bransjer der konkurranse forventes å eliminere meravkastning, og dermed føre til at eiendelens avkastning blir tilbake til kapitalkostnaden.

For å beregne en slik ikke-voksende evighet, brukes følgende formel:

År n er det siste året på anslaget.

Svært få analytikere bruker ingen vekst evighetsmodellen for å beregne terminalverdi.

Anbefalte kurs

- Kurs om fusjonsmodellering

- Online kredittmodellering av Cipla-kurs

- Online kredittforskning av utdanning sektor kurset

- Kredittforskning av FMCG sektorkurs

Beregninger av terminalverdi - Avslutt flere

Denne tilnærmingen bruker den underliggende antagelsen om at virksomheten vil bli verdsatt på flere markedsbasis ved utgangen av året n. En verdi bestemmes vanligvis som et multiplum av EBIT eller EBITDA. For sykliske virksomheter brukes en gjennomsnittlig EBIT eller EBITDA i løpet av en syklus i stedet for beløpet i år n. Når du velger et multiplum, skal et normalisert nivå brukes. Med andre ord, en bransjefult multiplum bør brukes som justeres for å ta hensyn til konjunkturvariasjoner, snarere enn å anvende et nåværende multiplum som kan bli forvrengt av industri eller økonomiske sykluser. Flere bør typisk være basert på en analyse av sammenlignbare selskaper og / eller transaksjoner.

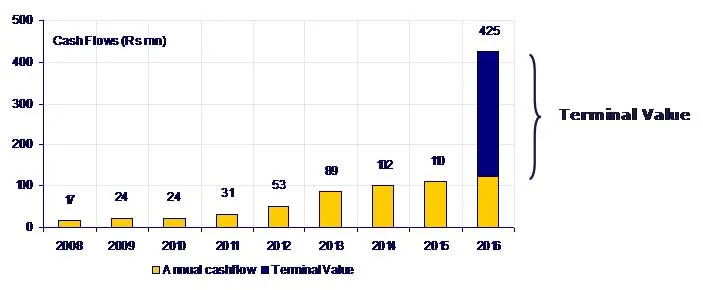

De fleste modeller vil inneholde begge verdsettelsesmetoder, og vil ofte inkludere følsomheter som viser verdier med forskjellige diskonteringsrenter, vekstrater og terminalmultipler. Det er avgjørende at du diskuterer relevant vekst og terminale forutsetninger med teamet ditt, fordi det som definerer et rimelig utvalg av parametere varierer fra selskap, bransje, økonomiske forhold osv. Det anbefales ekstrem forsiktighet, da terminalverdien ofte er en stor del av totalen fast verdi (> 60%). Det er nyttig å beregne EBIT- og EBITDA-multiplene underforstått med en terminal verdi for evigvarende vekst og omvendt, som en test av rimeligheten. Terminalverdi representerer nåverdien i det endelige fremskrivningsåret for selskapets frie kontantstrømmer etter det siste året.

Når EBITDA-transaksjonsmultiplikasjonen er 7 ganger,

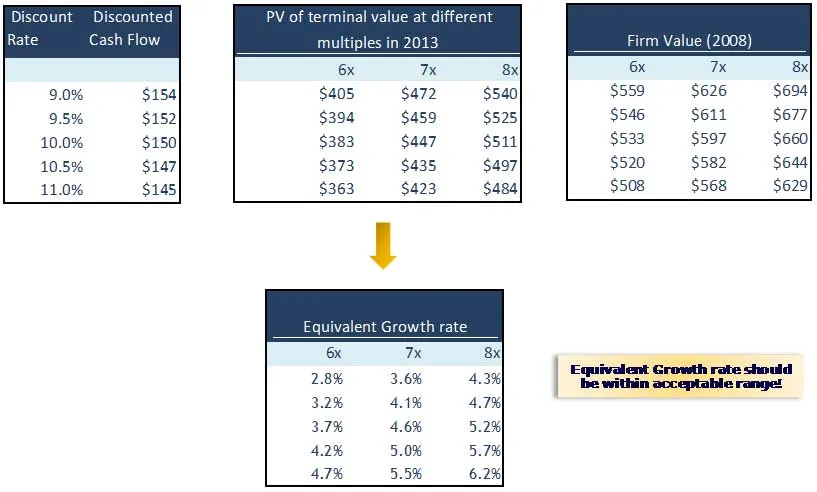

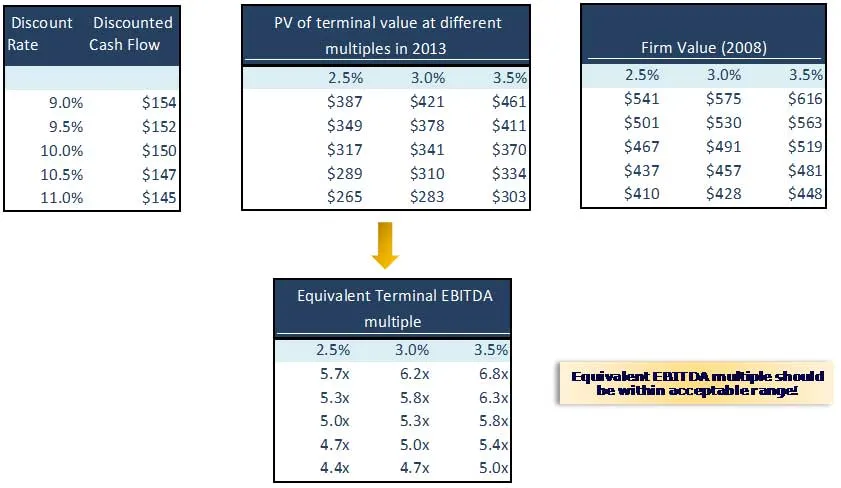

Trinn 5 - Terminal verdi Realitetskontroll av forutsetninger

Det er alltid nyttig å beregne den underforståtte evighetsveksthastigheten og utgangsmultipelen ved å tverrbinde hverandre. Resulterende underforstått veksthastighet eller avgangs multiplum bør være rimelig komfortsone. Implisert avkjørsel Flere kan være for høye eller for lave eller omvendt.

Beregn den impliserte veksthastigheten og underforstått exit-multippel for ABC-selskapet og dobbeltsjekk om de er rimelige.

For beregning av underforstått vekstrate:

For beregning av underforstått exit multiple:

Hva nå

Nå som vi har forstått terminal spot-sjekk, i vår neste artikkel, vil vi forstå kapitalstruktur.

Anbefalte artikler

Her er noen artikler som vil hjelpe deg å få mer detaljert informasjon om metodene å vite om terminalverdien, så bare gå gjennom lenken.

- Interessante ting om egenkapitalverdi som er viktig for en bedrift? (Ressurssterk)

- Grunnleggende brukt til beregning av bedriftsverdier | Sluttverdi

- Typer WACC (ressurssterke)

- Interessante ting om nedsatt kontantstrømanalyse

- Gratis kontantstrøm til firmaet for bedriften (ressurssterk)

- Enterprise Value Calculation | WACC-formel | FCFF Formula | Sluttverdi

- Er egenkapitalverdi viktig for et firma? (Ressurssterk)

- De 5 viktige verdiene for ekstrem programmering (kraftig)