Forskjell mellom rente og årlig prosentsats

Prosentandelen av hovedstolen som en utlåner belastes for bruken av kapitalen, kalles ofte renter. Når det gjelder utlån av penger, kan hvem som helst gi penger og belaste renter som banker, ikke-banklige finansielle selskaper eller noen ganger til og med enkeltpersoner. Mengden utlånte penger er kjent som hovedstolen, og bankene betaler deg renten på innskudd som de låner fra deg.

La oss for eksempel si at en bank har akseptert et innskudd fra en innskyter til en rente på 6%, nå for å få overskudd vil bankene belaste låntakerne en høyere rente, kanskje 8%, som banken forventes for å oppnå et overskudd eller spredning på 2%. På grunn av den økende konkurransen om å få flere innskytere og låntakere, holder alle bankene rentene i et smalt område til hverandre.

Bankene pålegger rentene til det totale ubetalte beløpet på lånet eller kredittkortsaldo. Det blir viktig å være klar over de rådende rentene på pengene dine, og det er den eneste måten å kjenne til utestående gjeld. I det minste skal den interessante delen betales ut av utestående lån ellers vil gjelden øke selv etter at du har betalt.

Årlig prosentsats inkluderer alle gebyrer en bank måtte kreve, og lar deg sammenligne kostnadene for forskjellige lånemuligheter. Fordi banken beregner dem som et prosentpoeng av totalen, kalles disse engangsavgiftene poeng.

Sammenligning fra topp til hodet mellom rente og årlig prosentsats (infografikk)

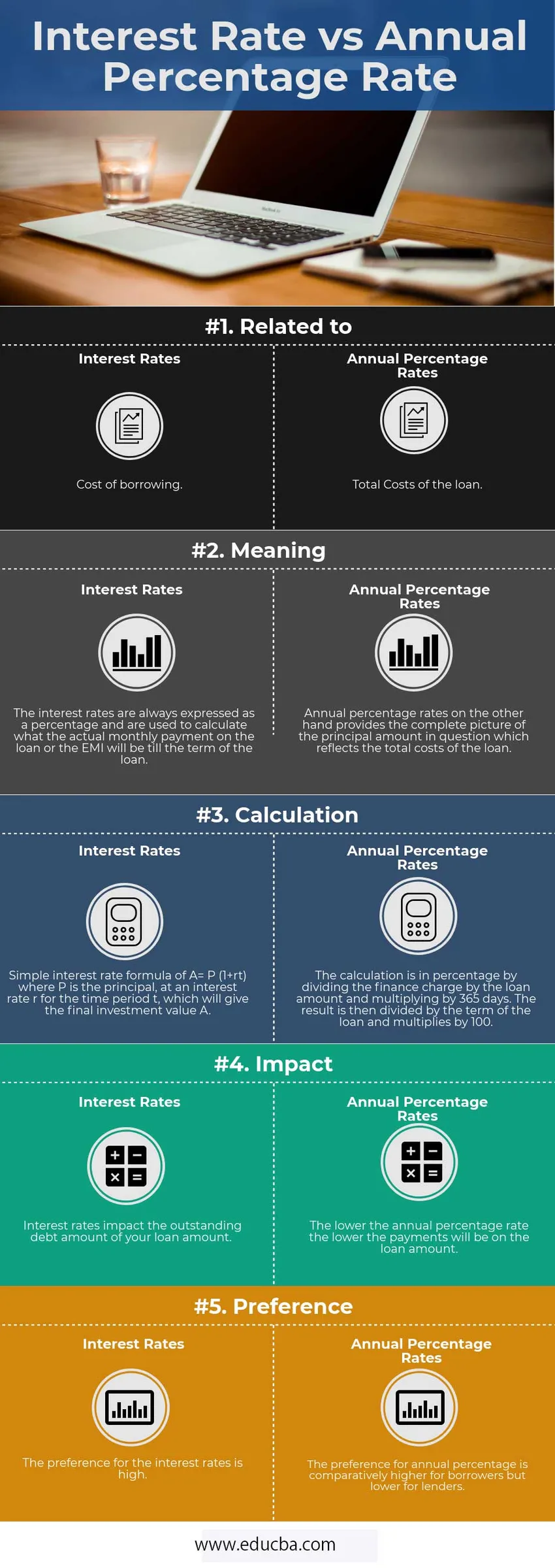

Nedenfor er topp 5-forskjellen mellom rente og årlig prosentsats

Nøkkelforskjeller mellom rente og årlig prosentsats

Begge er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom rente og årlig prosentsats:

- Rentesatser er kostnadene for å låne hovedlånebeløpet, mens april reflekterer tilleggspoengene som megleravgift og gebyr sammen med renten som man betaler for å få lånet.

- Renten beregner hva den månedlige betalingen, dvs. EMI-ene, vil være, mens den årlige prosentsatsen beregner lånets totale kostnad som kan hjelpe forbrukerne til å sammenligne lån før de går videre med et.

- Hvis prioriteringen er å få de laveste månedlige avdragene, bør man se på rentene, men hvis det totale beløpet på lånet er en bekymring, bør de bruke april som beregning.

- Når det gjelder tidshorisont, jo lengre tid oppholdet er, blir det mer sannsynlig å ta et lån med en lav april da du vil ende opp med å betale det laveste beløpet for huset. Imidlertid, hvis varigheten av oppholdet ikke er lang, er det ikke fornuftig å betale forhåndsgebyr, og i stedet bør man få en høyere april da de totale kostnadene vil være mindre de første årene.

- Når du bruker april vil du også ta faktor i break-even-punktet.

Rentesats sammenlignet med årlig prosentvis sammenligningstabel

Nedenfor er den 5 øverste sammenligningen mellom rente og årlig prosentsats

| Grunnleggende sammenligning | Rentesats | Årlig prosentsats |

| Relatert til | Lånekostnader | Totale kostnader for lånet |

| Betydning | Rentene uttrykkes alltid som en prosentandel og brukes til å beregne hva den faktiske månedlige utbetalingen på lånet eller EMI vil være frem til lånets løpetid. | Årlige prosentsatser gir derimot et fullstendig bilde av hovedbeløpet det gjelder, som gjenspeiler de totale kostnadene ved lånet. |

| beregning | Enkel renteformel for A = P (1 + rt) der P er hovedstol, med en rente r for tidsperioden t, som vil gi den endelige investeringsverdien A. | Beregningen er i prosent ved å dele finanskostnaden med lånebeløpet og multiplisere med 365 dager. Resultatet blir deretter delt på lånets løpetid og multipliseres med 100. |

| innvirkning | Rentene påvirker utestående gjeldsbeløp på lånebeløpet. | Jo lavere den årlige prosentsatsen er, desto lavere blir utbetalingene på lånebeløpet. |

| Preference | Preferansen for renter er høy. | Preferansen for årlig prosentandel er forholdsvis høyere for låntakere, men lavere for långivere. |

Konklusjon

Mange låntakere er ikke klar over det faktum at begge renter kontra årlig prosentsats beregner to forskjellige kostnader ved et boliglån.

Forskjellen mellom renter og årlig prosentsats er veldig viktig ettersom man kan ende opp med å betale tusenvis av dollar mer for et pantelån. Da det hjelper deg å identifisere om det er bedre å få en lavere pris med høye gebyrer eller en høyere sats med lave avgifter.

April er et mer detaljert mål på kostnadene ved å låne, da det inkluderer rentene sammen med andre kostnader.

Anbefalt artikkel

Dette har vært en guide til de største forskjellene mellom rente og årlig prosentsats. Her diskuterer vi også renteforskjellen vs årlig prosentsats nøkkelforskjeller med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Verdipapirfond vs børsnotert fond

- Leie kontra leieforskjeller

- Langsiktig vs kortvarig kapitalgevinst-forskjeller

- Aksjer sammenlignet med obligasjoner

- Aksjer mot gjensidige midler: Funksjoner