Inventory Formula (Innholdsfortegnelse)

- Inventory Formula

- Eksempler på inventarformler (med Excel-mal)

- Inventory Formula Calculator

Inventory Formula

Inventar, i veldig enkle vendinger, er i utgangspunktet produkter, varer, råstoff som ikke blir brukt av virksomheten og forventet å bli brukt. I utgangspunktet produserer virksomheter varer å selge i markedet, og produktene som fremdeles ligger hos virksomheten er en del av varelageret. Varelager er en del av selskapets balanse og er kategorisert under omløpsmidler. Årsaken er at det er forventet at det vil bli solgt de kommende månedene. Inventar kan være ferdige varer, Arbeide i prosessvarer eller råstoff. For å sikre at varebeholdningene er nøyaktige og oppdaterte, foretar virksomheter vanligvis en varetelling ved slutten av hvert kvartal eller år. Enhver forskjell mellom det tellede varelageret og varebeholdningen i en balanse kalles "svinn". Dette skjer på grunn av forskjellige årsaker som tapt inventar, stjålet lager osv.

Inventarverdien har stor betydning, og den må overvåkes nøye. Hvis selskapet har for mye lager, betyr det at selskapet ikke er i stand til å selge produktene, og det kan føre til kontantstrømproblemer og eventuelle tap fordi lageret blir foreldet. På den annen side, hvis det er veldig lite, betyr det at virksomheten ikke er i stand til å takle etterspørselen, og det kan føre til tap av kunder og bedrifter. Et annet sentralt poeng å huske på er at varelager rapporteres til kostpris og ikke til salgspris.

Selv om varelager er en del av selskapets balanse, beregnes endring i varelager ved hjelp av Kostnad for solgte varer som er en del av selskapets resultatregnskap. Formelen for endring i varelager er gitt av:

Endring i varelager: Avsluttende varelager - Begynnende varelager = Lagerkjøp - Kostnad for solgte varer

eller

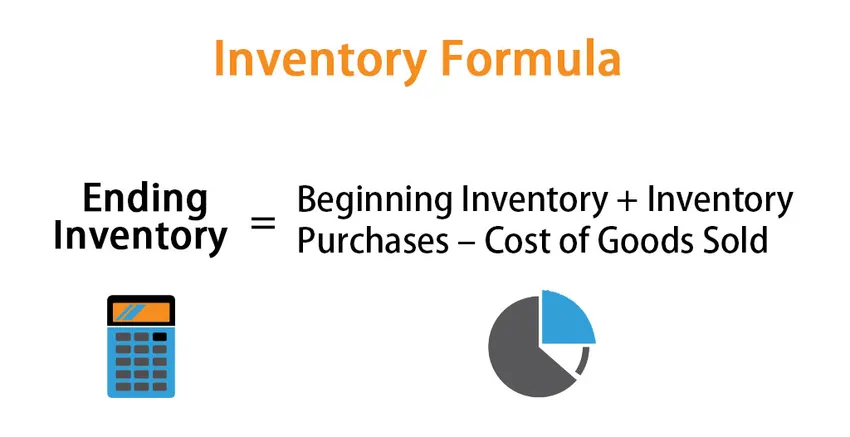

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Så for å beregne sluttbeholdning for perioden, starter vi varebeholdningen som for øyeblikket er oppført på selskapets balanse. Legg til de nye kjøpene og trekk kostnadene for solgte varer

Metoder for beregning av sluttbeholdning

Det er tre forskjellige måter å beregne sluttbeholdning på:

- FIFO-metoden (First IN First OUT): I denne metoden blir varer som er kjøpt først solgt først, og de resterende varene er de siste kjøpene. Så hvis markedsmiljøet er inflasjonsmessig, vil sluttbeholdningsverdien være høyere siden varer som er kjøpt til en høyere pris er en del av sluttbeholdningen

- LIFO (Last IN First OUT) Metode: I denne metoden selges varene som er kjøpt sist, først, og de gjenværende varene er de gamle kjøpene. Så hvis markedsmiljøet er inflasjonsfylt, vil sluttbeholdningsverdien være lavere siden varer som er kjøpt til en lavere pris er en del av sluttbeholdningen

- Vektet gjennomsnittlig kostnadsmetode: I denne metoden beregnes gjennomsnittlig kostnad per enhet ved å dele den totale verdien av varelageret med det totale antallet enheter som er tilgjengelige for salg. Avsluttende inventar beregnes deretter av gjennomsnittlig kostnad per enhet med antall tilgjengelige enheter på slutten av perioden.

Eksempler på inventarformler (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av varelager på en bedre måte.

Du kan laste ned denne Excel-malen for inventarformel her - Inventory Formula Excel TemplateInventory Formula - Eksempel # 1

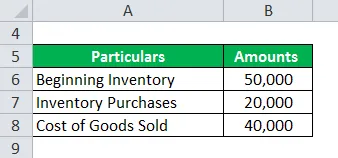

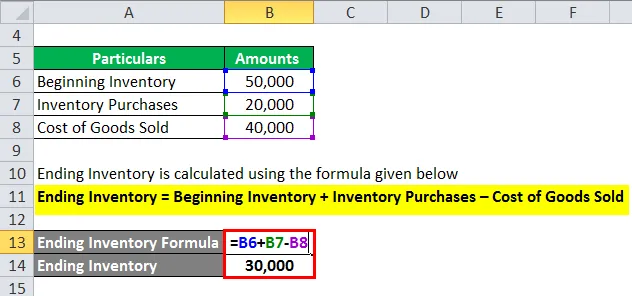

La oss si at selskap A har en åpningsbeholdning på 50 000 for juli måned. I løpet av det gjenværende regnskapsåret har selskapet foretatt kjøp på 20 000 og i løpet av denne tiden, på selskapets resultatregnskap, er kostnadene for solgte varer 40 000. Nedenfor er datatabellen:

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Begynnende inventar + Varekjøp - Kostnad for solgte varer

- Avsluttende varelager = 50.000 + 20.000 - 40.000

- Avslutter varebeholdning = 30.000

Inventory Formula - Eksempel # 2

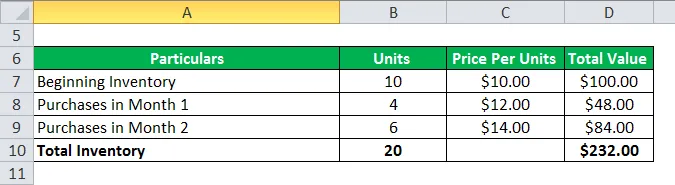

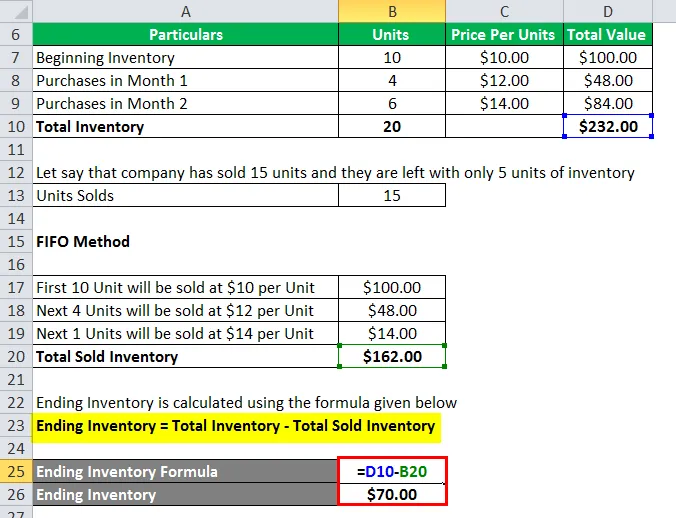

La oss se et annet eksempel for å finne sluttbeholdning ved hjelp av FIFO, LIFO og vektet gjennomsnittlig metode. La bare ta inflasjonsmiljøet på bildet for å forstå alle tre metodene

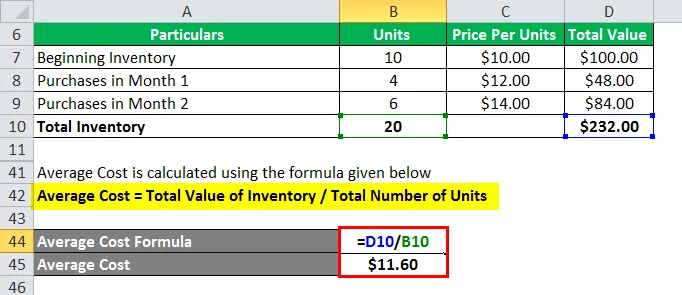

La oss si at et selskap XYZ har begynt lager av 10 enheter med en enhetspris på $ 10 per enhet. Markedsmiljøet er inflasjonelt, noe som betyr at prisene på enheten øker i markedet. Selskapet har gjort noen få kjøp i måned 1 og 2 i dette inflasjonsmiljøet. Nedenfor er datatabellen:

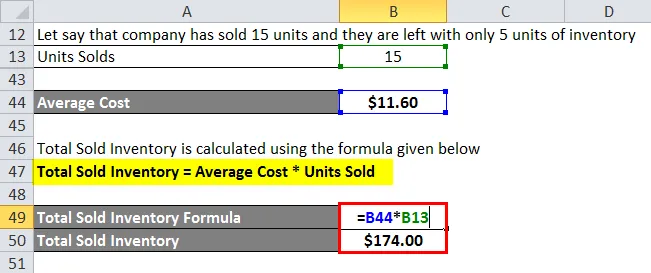

La oss si at selskapet har solgt 15 enheter og at de bare sitter igjen med 5 lagerbeholdningsenheter

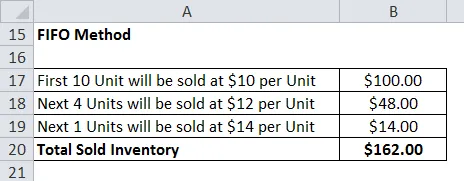

1. FIFO-metoden

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Total Inventory - Totalt solgt lager

- Ending Inventory = $ 232 - $ 162

- Ending Inventory = $ 70

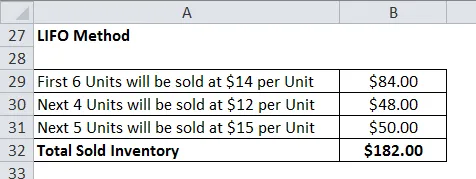

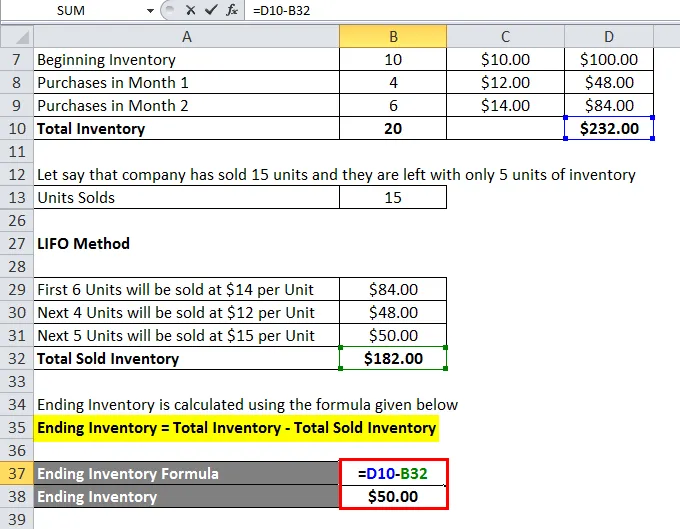

2. LIFO-metoden

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Total Inventory - Totalt solgt lager

- Ending Inventory = $ 232 - $ 182

- Ending Inventory = $ 50

3. Vektet gjennomsnittlig kostnadsmetode

Gjennomsnittlig kostnad beregnes ved å bruke formelen nedenfor

Gjennomsnittlig kostnad = Total verdi av varelager / Totalt antall enheter

- Gjennomsnittlig kostnad = $ 232/20

- Gjennomsnittlig pris = $ 11, 60

Totalt solgt lager beregnes ved å bruke formelen nedenfor

Total solgt varelager = Gjennomsnittlig pris * Solgte enheter

- Totalt solgt lager = $ 11, 60 * 15

- Totalt solgt lager = $ 174

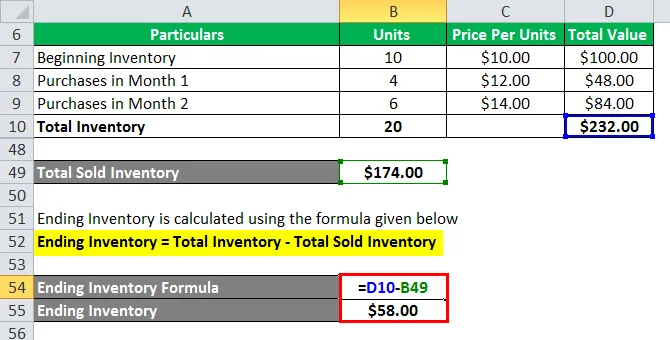

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Total Inventory - Totalt solgt lager

- Ending Inventory = $ 232 - $ 174

- Ending Inventory = $ 58

Forklaring av inventar

Som det er forklart over, er lagerendring i utgangspunktet forskjellen mellom slutt- og begynnelsesperiode varelager. Dette er veldig nyttig for å sjekke hvor godt virksomheten har med å styre varebeholdningen. Det brukes også til budsjettering og for å bestemme fremtidige krav til arbeidskapital. Vanligvis beregnes lagerendring på månedlig eller kvartalsbasis. Det er flere årsaker til at lagerendring beregnes:

- Fra formelen over kan vi se at vi kan bruke endringen i varelager for å finne ut hva som er COGS for den aktuelle perioden.

- Det brukes også for bedre lagerstyring. Det berørte lagerteamet analyserer endringen i varelager på hver type, dvs. råstoff, WIP og ferdige produkter og tar nødvendige tiltak for å håndtere det riktig

- Tilsvarende er det også nyttig i budsjettering. Budsjetteringsteamet analyserer endringen i varelager og estimerer hvilke kontanter som vil kreves for varelager for fremtiden. Så hvis varelageret reduseres, betyr det at produktene selger, så mindre kontanter har krevd en økning i varelageret betyr at vi trenger mer penger

Relevans og bruksområder for inventarformler

Inventory er en av de viktigste driverne for ulike aspekter av regnskap og analyse. Et forhold som lageromsetning etc. hjelper oss med å analysere helse for bedriften. Enhver plutselig endring i varelager kan sende et negativt signal til investorer som kan påvirke bedriftens lønnsomhet. Det er grunnen til at selskaper bruker god tid på å beregne det optimale lagerbeholdningen for dem. Varebeholdningsnivåer er ikke de samme for hvert selskap, og forskjellige selskaper som opererer i forskjellige bransjer har et annet nivå på lagerbehov. Men bedrifter bør følge nøye med på inventaret.

Inventory Formula Calculator

Du kan bruke følgende varekalkulator

| Begynnende inventar | |

| Lagerkjøp | |

| Varekostnad | |

| Avsluttende inventar | |

| Ending Inventory = | Begynnende varelager + Lagerkjøp - Kostnad for solgte varer | |

| 0 + 0 - 0 = | 0 |

Anbefalte artikler

Dette har vært en guide til Inventory Formula. Her diskuterer vi hvordan du beregner inventarformel sammen med praktiske eksempler. Vi tilbyr også en inventarformelkalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Effektiv skattesatsformel

- Formel for margin av feil

- NOPAT Formel

- Beregning av graden av driftsmakt