Hva er resultatregnskap for bidragsmarginal?

Resultatregnskap for bidragsmarginal refererer til resultatregnskapet som brukes til beregning av bidragsmarginen til selskapet der bidragsmarginen er avledet ved å trekke de variable utgiftene selskapet har pådratt seg for perioden fra det totale salget av selskapet og når de faste utgiftene ytterligere trekkes fra bidragsmarginalen, er det resulterende tallet driftsinntektene til selskapet.

Komponenter av bidrag Margin Resultatregnskap

Følgende er de forskjellige komponentene som vanligvis er til stede i resultatregnskapet for bidragsmarginen:

- Inntekter : Inntekter er det totale salget som foretas i løpet av perioden ved salg av varene eller ved å tilby tjenestene til kundene i selskapet. Inntektene beregnes ved å multiplisere antall solgte enheter med pr. Enhetssats for solgte varer.

- Variabel kostnad : Variabel kostnad refererer til alle de kostnadene selskapet har pådratt seg som endres med endringen i produksjonsnivået til selskapet, dvs. den øker med økningen i produksjonsnivået og synker med reduksjonen i produksjonen.

- Bidragsmarginen : Bidragsmarginen er avledet ved å trekke den totale variable kostnaden for selskapet i løpet av perioden fra det totale salget som er gjort i perioden.

- Faste kostnader : Faste kostnader refererer til alle de kostnadene selskapet har pådratt seg som ikke endres med endringen i produksjonsnivået til selskapet, dvs. de forblir konstant uavhengig av produksjonsnivået til selskapet.

- Inntekt : Inntekter er avledet ved å trekke den totale verdien av den faste kostnaden for selskapet i perioden fra bidragsmarginene.

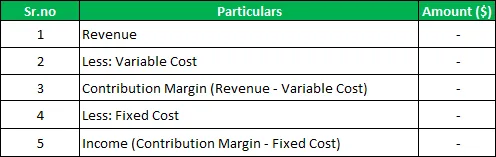

Format for inntektsoppgave for bidragsmarginen

Nedenfor er det generelle formatet for resultatregnskapet

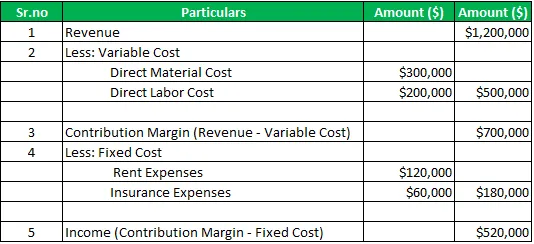

Eksempel på resultatregnskap for bidragsmarginer

For eksempel er det et selskap A ltd som produserer og selger de forskjellige produktene i markedet. For regnskapsåret 2019 var selskapets totale salg $ 1.200.000, direkte materialkostnader $ 300.000 og direkte arbeidskraftskostnader $ 200.000. I samme periode inkluderer de faste utgiftene som er betalt av selskapet leieutgifter til en verdi av $ 120 000 og forsikringsutgifter til en verdi av $ 60 000. Beregn bidragsmarginen og selskapets inntekter i perioden ved å bruke inntektsoppgaven for bidragsmarginen.

Løsning :

Beregning av bidragsmarginen og selskapets inntekt

Resultatregnskap for bidragsmarginen:

Dermed er bidragsmarginen for $ 700 000 og inntekten til selskapet for perioden $ 520 000

Fordeler

De forskjellige fordelene knyttet til resultatregnskapet er som følger:

- Det er enkelt og enkelt å bruke utsagnet, da det innebærer enkle beregninger der for å utlede bidrag, blir variable kostnader trukket fra salget og for å utlede overskuddet trekkes faste kostnader ytterligere fra den avledede bidragsmarginen.

- Det hjelper i en bedre analyse av resultatene til selskapet, da det forgrenser utgiftene i variabelen og de faste utgiftene og beregner også bidragsmarginen til selskapet som hjelper i break-even-analyse av selskapet.

- Den plasserer de forskjellige dataene til selskapet i det angitte formatet og på en organisert måte. På grunn av denne ledelsen av selskapet kan forstå effekten av endringer i produksjonen så vel som salgsvolumene på overskuddet til selskapet.

Ulemper / begrensninger

De forskjellige ulempene knyttet til resultatregnskapet for avkastningsmarginen er som følger:

- Det er bare tilgang til det interne personer i selskapet, og det kan ikke deles med de eksterne interessentene i selskapet fordi et slikt format ikke er anerkjent av noen av de berørte myndigheter, og det samme brukes bare til interne formål.

- Fokus for resultatregnskapet for bidragsmarginen er bare på selskapets utgifter.

Viktige poeng

De forskjellige viktige punkter knyttet til dette er som følger:

- Når det gjelder den tradisjonelle resultatregnskapet, er selskapets produktkostnader atskilt fra periodekostnaden, men i tilfelle inntektsbalansen, variabel kostnad, skilles fra den faste kostnaden, og begge blir presentert separat. Dermed er det kostnadsatferdsoppgaven hvor ordningen av utgiftene tilsvarer arten av utgiftene som er involvert.

- Det hjelper i en bedre analyse av resultatene til selskapet, da det forgrenser utgiftene i variabelen og de faste utgiftene og beregner også bidragsmarginen til selskapet som hjelper i break-even-analyse av selskapet.

Konklusjon

Dermed er det et av de viktige verktøyene for ledelsen og det interne publikummet til selskapet i planleggingen og beslutningsprosessen. Når det gjelder dette resultatregnskapet, er variable kostnader skilt fra den faste kostnaden, og begge presenteres separat, noe som hjelper til med å bedre analysere resultatene til selskapet og forstå effekten av endringer i produksjonen samt salgsvolumene på fortjenesten av selskapet.

Imidlertid kan det ikke deles av selskapet med de eksterne interessentene i selskapet fordi et slikt format ikke er anerkjent av noen av de berørte myndigheter, og det samme bare brukes til interne formål.

Anbefalte artikler

Dette har vært en guide til inntektsoppgave for bidragsmarginer. Her diskuterer vi komponenter, format på resultatregnskap for bidragsmarginal sammen med et eksempel, fordeler og ulemper. Du kan lære mer fra følgende artikler -

- EBITDA-margin

- Eksempel på erklæring om beholdt fortjeneste

- Driftsresultat Margin Formula

- Formål med resultatregnskapet