Definisjon av verdipapirer som holdes til forfall

Verdipapirer som holdes til forfall er gjeldspapirer som et firma har evnen til og intensjonen om å holde til forfall. Disse har faste betalinger, og disse verdipapirene blir rapportert til kostpris, ikke virkelig verdi i balansen. Årsaken til ikke å justere dette til virkelig verdi er at eieren av verdipapiret vil beholde disse til forfall og på det tidspunktet vil pålydende verdi av investeringene bli innløst. Derfor anerkjennes ikke midlertidig prisendring på disse verdipapirene.

Komponenter av verdipapirer

Verdipapirer er klassifisert i tre typer:

1) Holdt til forfall Verdipapirer:

Som nevnt før skal disse holdes til forfall og det bokføres til kostpris i bøker. Kupong eller rentebetaling fra disse verdipapirene føres i resultatregnskapet som renteinntekter. Verdien av disse verdipapirene justeres ikke hvert år per marked.

2) Verdipapirer:

Dette er gjeld og egenkapital sikkerhet som kan selges på nytt. De holdes til markedsverdi. Urealisert gevinst eller tap føres i resultatregnskapet. Disse verdipapirene justeres hvert år basert på markedsverdi.

3) Verdipapirer som er tilgjengelige for salg:

Disse er også de samme som Trading Securities, men her blir urealisert gevinst eller tap ført inn i balansen på en aksjekonto. Disse verdipapirene er ikke forventet å holde før forfall og investor vil selge dem så snart kursen på obligasjonene vil stige.

Et av de perfekte eksemplene på verdipapirer som holdes til forfall er obligasjoner. De har en spesifikk forfallsdato og selskaper har en tendens til å holde den til forfall. Aksjer kan ikke klassifiseres i beholdt til forfallspapirer fordi de ikke har noen forfallsdato. Hvis løpetiden på disse verdipapirene er mindre enn ett år, vil den vises som en omløpsmiddel, ellers vil den bli ført som et anleggsmiddel i regnskapsbøker.

Regnskapsbehandling for verdipapirer holdt til forfall

La oss si at i 2016 kjøpte et selskap obligasjoner med en verdi av 10.000 dollar som har en løpetid på 10 år, og selskapet er ment å holde det til løpetid. Så i balansen under blir regnskapsposter registrert:

Verdipapirer holdt (debet) …………………. $ 10 000

Kontanter (kreditt) …………………………………………………. $ 10 000

I 2017 mottar selskapet en kupong eller rentebetalinger fra disse verdipapirene på 50 dollar. Så $ 50 vil gå inn i renteinntekter i resultatregnskapet.

Renteinntekter (kreditt) ………………. $ 50

Kontanter (debet) ………………………………… $ 50

Eksempel på Held to Maturity Security

Anta at et selskap bestemmer seg for å kjøpe obligasjoner som har løpetid i 10 år. Selskapet kan enten selge obligasjoner før forfall når det vil se overskudd i å selge obligasjonene, eller det kan holde obligasjonene i 10 år til forfall. Hvis den holder obligasjoner frem til forfall, vil denne sikkerheten bli registrert som holdt til forfallspapirer som en eiendel i balansen.

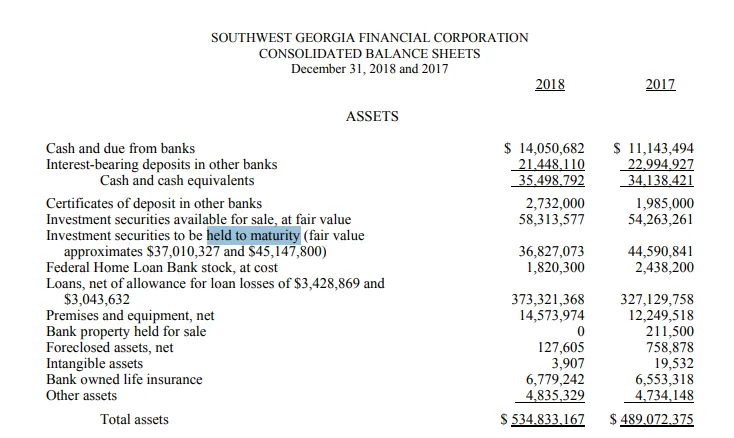

SouthWest Georgia holdt til forfallsverdipapirer

SouthWest Georgia er en Georgia-bank som hovedsakelig er i banktjenester til enkeltpersoner og selskaper. Den tilbyr også ulike typer pantetjenester.

Nedenfor er tekstutdraget for SouthWest Georgia. Som vi kan se at i 2017 var verdien av ”verdipapirer” holdt på $ 44, 6 millioner, mens virkelig verdi av verdipapirer i de samme årene var $ 45, 2 millioner.

Noen verdipapirer ble modnet i 2018, det er grunnen til at verdipapirverdien har redusert fra 44, 6 millioner dollar til 36, 8 dollar i 2018, Virkelig verdi av verdipapirer i 2018 var rundt 37 millioner dollar.

Kilde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

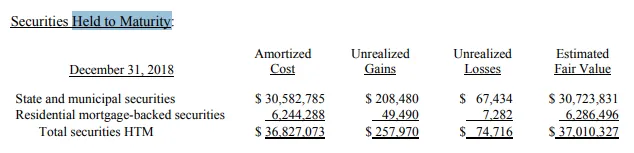

Nedenfor er klassifiseringen av disse verdipapirene gitt. Av $ 36, 8 millioner ble $ 30, 5 millioner holdt som "statlige og kommunale verdipapirer", mens rundt 6 millioner ble holdt som "boliglånspapirer med sikkerhet i boliglån".

Kilde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Fordeler

Nedenfor er fordelene med verdipapirer som holdes til forfall:

- Disse verdipapirene er vanligvis tryggere. Sikkerhetsinnehavere har garantert avkastning garantert hvis det ikke er noen standard fra utsteder.

- Siden obligasjonsavkastningen allerede er forhåndsdefinert og den ikke vil bli solgt mellom løpetidene, vil ikke dårlige nyheter påvirke mye av prisen på disse obligasjonene.

- Investorer eller selskaper som kjøper disse verdipapirene kan enkelt identifisere sin investeringsportefølje basert på disse obligasjonene fordi de vet forventet avkastning fra disse obligasjonene i de kommende årene, og deres portefølje også kan være diversifiserbar siden disse obligasjonene er mindre risikable og har en mindre beta.

- Disse verdipapirene kan brukes til å sikre seg mot svingninger i markedet.

ulemper

Nedenfor er ulempene med verdipapirer som holdes til forfall:

- Disse verdipapirene er ikke bra for likviditeten i selskapet. Siden selskaper har bestemt seg for å holde disse til slutten av forfall, og dermed ikke kan selges for kontanter før forfall.

- Hvis avkastningen er forhåndsbestemt som det betyr, vil det ikke være noe oppsidepotensial fra disse verdipapirene, og investorer vil måtte inneholde uansett hva avkastningen er nevnt på utstedelsestidspunktet.

- Disse investeringene er ment å være langsiktige investeringer

Konklusjon

Holdt til forfall verdipapirers positive eller negative side avhenger av hva investoren ønsker å oppnå. Hvis en investor ønsker å sikre sin portefølje og er ok med å låse inn verdipapirene sine på lang sikt, er det en positiv ting, men hvis den samme investoren trenger litt kontanter på kort sikt, kan disse verdipapirene være vonde fordi disse ikke vil kunne selges før forfall.

Anbefalte artikler

Dette har vært en guide for holdt til Maturity Security. Her har vi diskutert konseptet Held to Maturity Security ved hjelp av et eksempel. Du kan også se på følgende artikler:

- Egenkapital vs aktiva

- Driftsresultat vs netto fortjeneste

- Forpliktelser i regnskap

- Faktisk kontantverdi vs erstatningskostnad