Introduksjon til utbetalte dager

Utestående dager (DPO) er et mål på gjennomsnittlig tid det tar en enhet å betale sine leverandører eller kreditorer. Vanligvis betyr større varighet at midlene blir holdt hos selskapet lenge og det er tregt å betale tilbake sine forpliktelser. Avhengig av hvilken bransje firmaet tilhører og tollene som følges når det gjelder betaling, kan DPO variere i tilsynelatende ugunstige tall. I tilfelle et selskap har større DPO, blir det mer fleksibelt å bruke de tilgjengelige midlene til arbeidskapital og investeringsformål.

Formel:

Før formelen er oppført, må følgende begrep beskrives:

Betalinger - kortsiktige forpliktelser som er påløpt og som må tilbakebetales for å fortsette med den daglige driften

Salgskostnader - Det er summen av alle utgiftene som påløper for å få produktet i en posisjon at det kan selges til kundene. Vanligvis inkluderer det kostnadene for råstoff, direkte transportkostnader og leie som kan tildeles produktet

Et antall dager - Det refererer til perioden som DPO beregnes over. Det kan være enten ukentlig, månedlig eller årlig.

Utestående dager (DPO) = (Betalinger * Antall dager) / Salgskostnad

Eksempler på utestående dager (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av utestående dager på en bedre måte.

Du kan laste ned denne Days Payable Outstanding Excel Template her - Days Payable Outstanding Excel TemplateEksempel 1

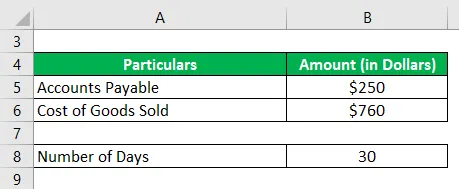

Organisasjon X har et utestående beløp på $ 2500 og salgskostnadene for å produsere produktet er $ 760, foretaket ønsker å beregne utestående dager på månedlig basis

Dette er et rett frem-problem der summen av utestående betalingsbeløp er gitt og kostnadene for salg er nevnt å sammenligne med. Det eneste du må vurdere her er at beregningen må gjøres på månedlig basis enn på den hyppige årlige syklusen.

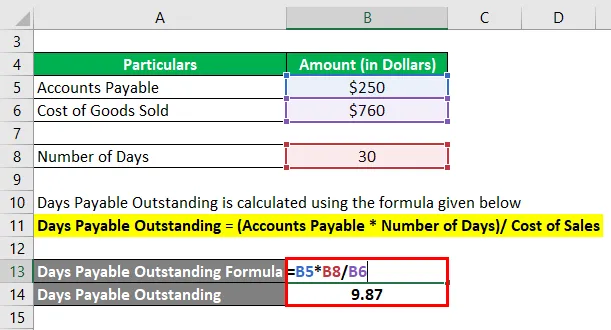

Løsning:

Utestående dager beregnes ved å bruke formelen nedenfor

Betalbare dager Utestående = (Betalinger * Antall dager) / Salgskostnad

- Betalbare dager utestående = ($ 250 * 30) / $ 760

- Betalbare dager utestående = 9, 87

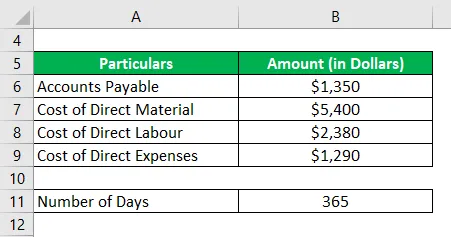

Eksempel 2

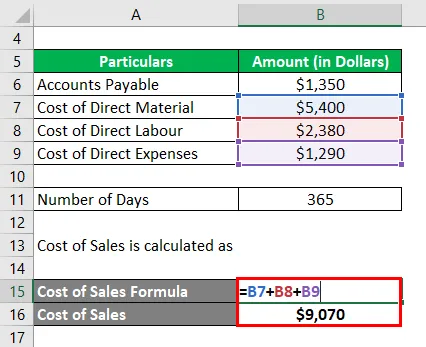

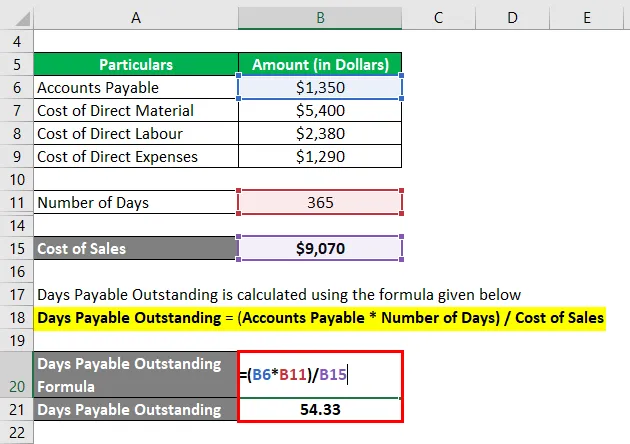

Organisasjon Y har en konto som skal betales ved årsskiftet $ 1.350. De direkte kostnadene som er pådratt er som følger:

Beregn utestående dager på årsbasis

Løsning:

Kontoer som betales er nevnt som en enkelt plate her, mens kostnadene for salg er delt inn i forskjellige kategorier. Kostnadene for salg innebærer summen av materialet, arbeidskraften og andre direkte utgifter som gikk ut på å få sluttproduktet. Også dette problemet fører oss tilbake til den årlige syklusen på 365 dager

Kostnad for salg beregnes som

- Salgskostnad = 5 400 $ + 2380 $ + 1 230 dollar

- Salgskostnad = 9 070 dollar

Utestående dager beregnes ved å bruke formelen nedenfor

Betalbare dager Utestående = (Betalinger * Antall dager) / Salgskostnad

- Betalbare dager utestående = ($ 1.350 * 365) / $ 9.070

- Betalbare dager utestående = 54, 33

Eksempel 3

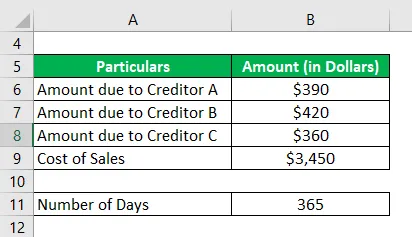

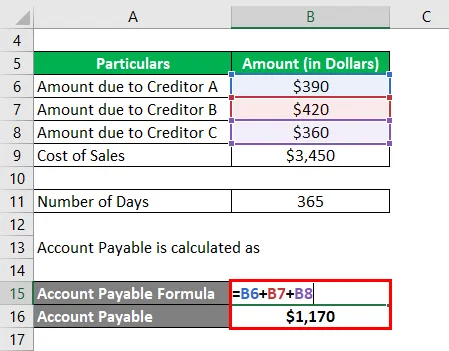

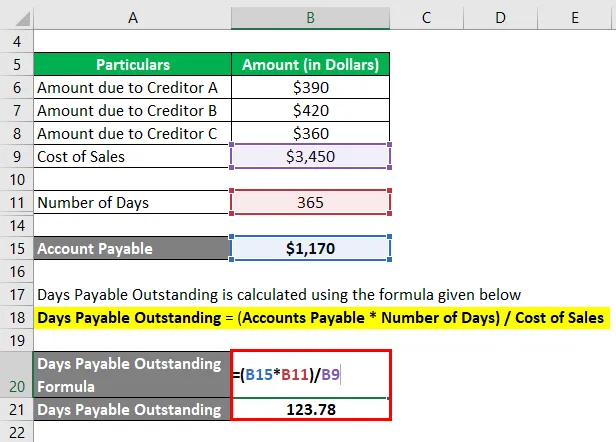

Organisasjon Z har følgende liste over kreditorer

Kostnad for salg i løpet av året er $ 3450. Beregn utestående dager for året.

Løsning:

Betalingen av kontoen er kanskje ikke en eneste betaling som skyldes en kreditor, snarere kan det være summen av kontingent til forskjellige kilder. For evaluering av DPO beregner du summen av alle slike utgifter som kravet er å sikre at alle eksterne forpliktelser innenfor gjeldsområdet er dekket.

Betalbar konto beregnes som

- Betalbar konto = $ 390 + $ 420 + $ 360

- Betalbar konto = 1170 dollar

Utestående dager beregnes ved å bruke formelen nedenfor

Betalbare dager Utestående = (Betalinger * Antall dager) / Salgskostnad

- Betalbare dager utestående = ($ 1170 * 365) / $ 3.450

- Betalbare dager utestående = 123, 78

Fordeler og ulemper DPO

Fordeler og ulemper ved DPO er som følger.

Fordeler

- DPO gjør det mulig for virksomheten å sikre aktualiteten når det gjelder betaling fra skyldnere og betalinger som skal gjøres til kreditorene. Tidsplanen kan planlegges for å sikre en optimal utnyttelse av midlene.

- Enheten kan sammenligne vilkårene for de forskjellige skyldnere og kreditorer, også involvere søknader fra de nyere for å se om de faller innenfor ambisjonen for deres fremtidige plan.

- Enheten kan sammenligne sin egen DPO med bransjestandardene og sjekke om de er foran, på sporet eller faller bak den generelle trenden, og vil dette kreve korrigerende tiltak fra deres side

ulemper

- DPO er ikke en nøyaktig måling av effektiviteten til å bruke midler. Det kan være en bransje, sesong eller markedspesifikke problemer som ikke hjelper varigheten til å være på det optimale nivået. Hvis det er tilfelle, er det ingen grunn til panikk og regnskap for å ta hensyn til dette

- Selv om DPO gjør det mulig for ledelsen å utnytte midlene bedre, er det generelt sett ikke mye enheten kan gjøre med tanke på å sjekke DPO, siden vilkårene til kreditorene og skyldnerne generelt er faste og ikke er tilgjengelige for mye endring.

Viktige punkter å merke seg

- DPO er et omsetningsforhold som hjelper til med å vurdere dagens varighet mellom gjeld og fordringer og gir et generelt syn på likviditeten. Det er på ingen måte sluttbeslutningsprosessen for ledelsen.

- Beregningen varierer i forhold til dagene som er merket for perioden, det kan være årlig, månedlig eller ukentlig vurdering.

- Kostnadene for salg er vanligvis begrenset til direkte utgifter, arbeidskraft og andre utgifter for å få et produkt til den endelige plassen. Hvis det er visse eksepsjonelle kostnader som blir en del, bør de inkluderes og påpekes separat.

Konklusjon

DPO brukes mye av enheter i handelsvirksomheten. Det er innsiktsfullt for handelssyklusen og den generelle trenden i markedet. Kontrollen over avviket til dette forholdet brukes for variasjonsanalyseperiode over periode, og analyse blir gjort på dette grunnlaget.

Anbefalte artikler

Dette er en guide til utestående dager. Her diskuterer vi hvordan det kan beregnes ved å bruke en formel sammen med fordelene og ulempene ved utbetalte dager og en nedlastbar Excel-mal. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- Dager salg utestående

- Dager inventar utestående

- Dager i inventar

- Dagesalg er ikke innsamlet