Formel for prisfastsetting av kapitalformue (innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er modellformelen for kapitalverdipriser?

Begrepet "prisfastsettelsesmodell for kapital" refererer til formelen som definerer forholdet mellom forventet avkastning på sikkerheten og systematisk risiko. Med andre ord, formelen bruker i utgangspunktet den systematiske risikoen for å beregne forventet avkastning på sikkerheten. Formelen for prisfastsettelsesmodell for kapital kan avledes ved å legge til den risikofrie avkastningen til produktet av beta av sikkerhets- og markedsrisikopremien (= markedsavkastning - risikofri rente).

Formel for modell for kapitalforvaltning

R e = R f + β * (R m – R f )

hvor,

- R e = Forventet avkastning

- R f = Risikofri avkastning

- β = Beta for sikkerheten

- R m = Markedsrenten

Eksempler på modellformel for kapitalforvaltningspriser (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Capital Asset Pricing Model på en bedre måte.

Du kan laste ned denne formelen til Excel Formula Excel Formula her - Kapital formel modell formel ExcelFormel for kapitalprisfastsettelse - Eksempel nr. 1

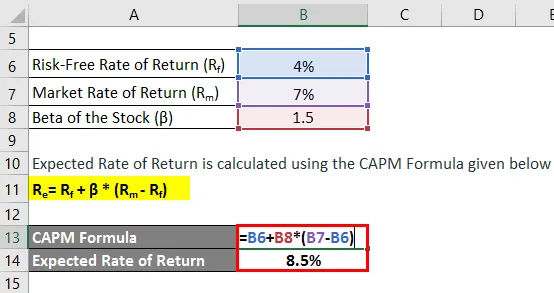

La oss ta eksemplet med Phil som nylig har kjøpt aksjer til en verdi av $ 5.000. Nå innså han at markedet for øyeblikket forventes å gi en avkastning på 7% i løpet av det neste året, mens de 10-årige statskassevekslene handler med 4% per år. Aksjene kjøpt av ham har en beta på 1, 5 sammenlignet med markedet. Beregn Phils forventede avkastning basert på prisfastsettelsesmodellen.

Løsning:

Forventet avkastning beregnes ved å bruke CAPM-formelen gitt nedenfor

R = R f + ß * (R m - R f )

- Forventet avkastning = 4% + 1, 5 * (7% - 4%)

- Forventet avkastning = 8, 5%

Basert på prisfastsettelsesmodellen for kapital, bør Phil forvente en avkastning på 8, 5% fra aksjene.

Formel for kapitalprisfastsettelse - Eksempel # 2

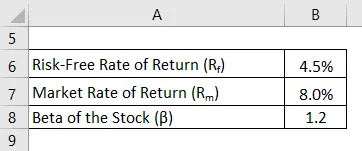

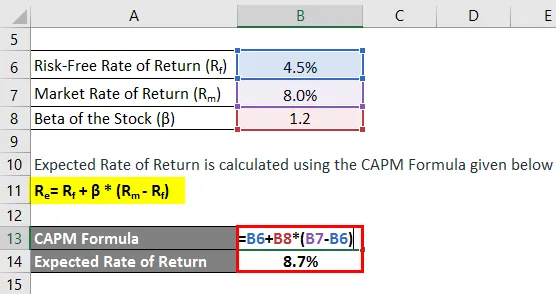

La oss ta et annet eksempel der investoren hadde kjøpt i noen aksjer ett år tilbake. I løpet av denne perioden har det totale markedet vokst med 8%, mens aksjen kjøpt av ham har gitt en avkastning på 9%. De relevante 10-årige statskassevekslene handles til 4, 5% per år. Aksjene som er kjøpt har en beta på 1, 2 sammenlignet med markedet, dvs. aksjen er risikofyltere enn markedet. Investoren ønsker å vurdere om aksjen genererte tilstrekkelig avkastning gitt sitt risikonivå. Hjelp investoren med å beregne forventet avkastning basert på prismodellen for kapitalforvaltning.

Løsning:

Forventet avkastning beregnes ved å bruke CAPM-formelen gitt nedenfor

R = R f + ß * (R m - R f )

- Forventet avkastning = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Forventet avkastning = 8, 7%

Basert på prisfastsettelsesmodellen for kapital og gitt risikonivå for aksjene, er forventet avkastning på aksjene 8, 7%, mens investoren har realisert et faktisk avkastning på 9, 0%. Derfor har investeringen gitt en tilstrekkelig avkastning for å slå den forventede avkastningen.

Forklaring av CAPM-formelen

Formelen for CAPM kan utledes ved å bruke følgende trinn:

Trinn 1: Først skal du bestemme den risikofrie avkastningskursen som er gjeldende i markedet. Vanligvis brukes avkastning tjent med statlige verdipapirer eller statskasseveksler som fullmakt for den risikofrie avkastningskursen, da disse verdipapirene anses å ha den minste risikoen. Det er betegnet med R f .

Trinn 2: Finn deretter avkastningssatsen som forventes i det bredere markedet, basert på visse referanser som kan være aksjemarkedsindeksen. Det er betegnet av R m .

Trinn 3: Beregn deretter markedsrisikopremien for sikkerheten ved å trekke den risikofrie avkastningen (trinn 1) fra avkastningskursen som forventes fra markedet (trinn 2). Det kan sees på som overskuddsavkastningen som investoren forventer utover den risikofri rente for å bli kompensert for å investere i den relativt risikabelt sikkerheten.

Markedsrisikopremie = R m - R f

Trinn 4: Bestem deretter sikkerhetens beta basert på den relative bevegelsen i forhold til markedet eller en hvilken som helst referanseindeks. I utgangspunktet er det målet for volatiliteten i aksjens avkastning som beregnes ved å evaluere dens kurssvingninger i forhold til bevegelsen som er vitne i det totale markedet. Det er betegnet med β.

Trinn 5: Endelig kan formelen for CAPM avledes ved å legge til den risikofrie avkastningstakten (trinn 1) til produktet av beta av sikkerheten (trinn 4) og markedsrisikopremien (trinn 3) som vist nedenfor.

R = R f + ß * (R m - R f )

Relevans og bruk av formel for kapitalprisfastsettelse

Sett fra en finansanalytiker, er det viktig å forstå konseptet med prisfastsettelsesmodell for kapital da den har omfattende anvendelser i finansnæringen. En av dens primære anvendelser inkluderer beregning av egenkapitalkostnaden som til slutt blir brukt i beregningen av vektet gjennomsnittlig kapitalkostnad (WACC). Videre er WACC selv funnet utbredt anvendelse, som inkluderer finansiell modellering, beregning av nåverdi ved å neddiskontere fremtidige kontantstrømmer, bestemmelse av foretaksverdi og egenkapitalverdi.

Beregning av kapitalformuesmodellformel

Du kan bruke følgende formelkalkulator for kapitalformuesprising

| R f (%) | |

| β | |

| R m (%) | |

| R e | |

| R = R f + (ß X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Anbefalte artikler

Dette er en guide til formel for kapitalverdipriseringsmodell. Her diskuterer vi hvordan du beregner kapitalandelsprisingsmodellen sammen med praktiske eksempler. Vi tilbyr også en kalkulator med kapitalprisen for modeller med en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Beregning av kapitalkostnader med eksempler

- Hvordan beregne aktiveringsgrad?

- Eksempler på risikopremierformel

- Guide to Profit Margin Formula