Oversikt over Wealth Management i India

Formue ledelse i India får stadig mer popularitet ettersom stadig flere indere melder seg inn i millionærklubben. Boomen i økonomien og den påfølgende økningen i inntektsnivået favoriserer økningen i antall millionærer.

Lurer du på hva dette har med formuesforvaltning å gjøre? Vel, de enorme biter av penger som disse millionærene har, må styres godt, noe mange ikke kan gjøre. Det er når formuesforvaltning kommer inn i bildet. For de som ikke vet hva formuesforvaltning er, er det i utgangspunktet investeringsrådgivning eller bistand å administrere en persons økonomiske liv. Disse formuestyringstjenestene tilbys kunder i pakker for å gi fordeler med to hovedmål, vekst og sikkerhet for deres eksisterende investering.

I følge Investopedia er velstandsledelse

"En profesjonell tjeneste som er kombinasjonen av økonomisk / investeringsrådgivning, regnskap / skattetjenester og juridisk / eiendom planlegging for en avgift."

Typer leverandører av formuesforvaltning

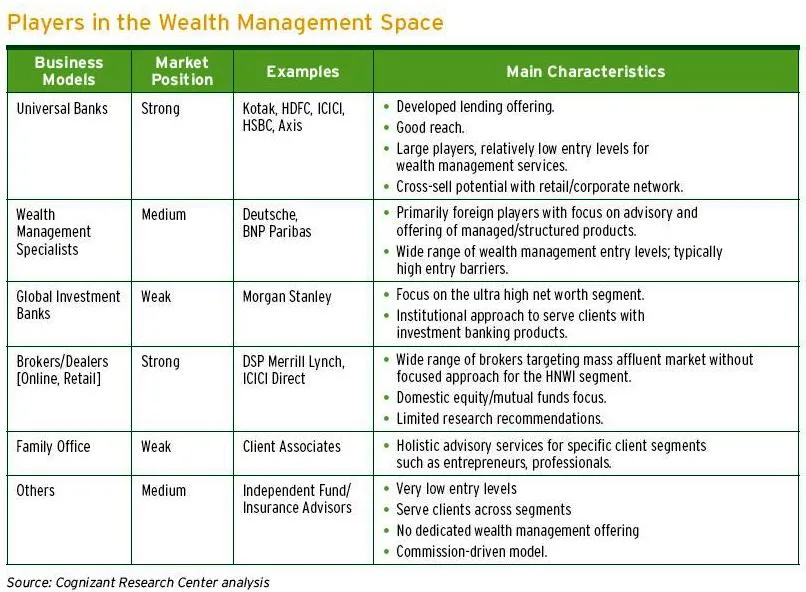

For tiden er det i India stort sett tre typer leverandører av formuesforvaltning, nemlig. Banker, meglerfirmaer og Boutique-rådgivningsfirmaer.

- Banker - Det er kjent at banker har større investeringsfordelingsmodell som betyr at de ikke konsentrerer seg om bare ett investeringsalternativ, men på en stor investeringsportefølje. Videre henvender de seg også til mellomklasse segmentkunder bortsett fra HNWIs

- Meglerfirmaer - Meglerfirmaer fokuserer på å investere kundens penger hovedsakelig i aksjer og børsnoterte produkter som er aksjemarkedsprodukter.

- Boutique-rådgivningsfirmaer - Boutique-rådgivende firmaer er kjent for å tilby tilpassede økonomiske løsninger til kundene som hovedsakelig er ultra-HNWI-er (større enn USD 30 millioner) og HNWI-er (USD 1 til 30 millioner)

Anbefalte kurs

- Sertifiseringskurs i økonomisk modellering ved bruk av Excel

- Finansiell modellering online kurs

- Online Banking Investment Banking

Oversikt over Wealth Management i India

Før liberaliseringen i India ble rikdommen konsentrert i noen få hender. Etter 1991, da Narasimha Rao-regjeringen innførte liberalisering, fører det til verdiskaping fra private virksomheter.

Det 21. århundre i India så en form for gründervirksomhet som har skapt et stadig voksende person med høyt nettoverdier eller HNWI-er. I følge en rapport , India - The Future of HNWIs to 2015: Bourgeoning Wealth and Wealth Management Opportunity

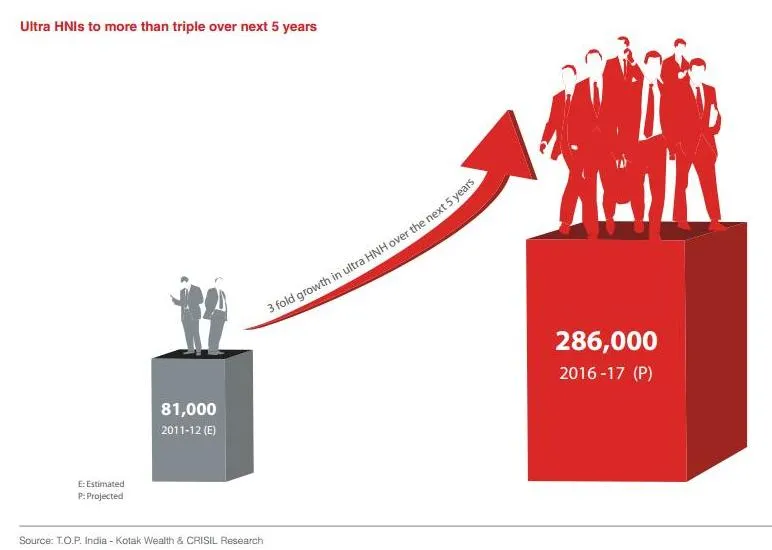

- India har i dag det fjerde høyeste antallet HNWI-er i Asia-Stillehavsregionen etter Japan, Kina og Australia. I 2011 er det 251.000 HNWI-er i India som til sammen eier totalt 1.083 milliarder dollar.

- Fremover antas antallet indiske HNWI-er å vokse med 85% for å nå nærmere 465.000 individer i 2015. HNWI-formuen forventes å vokse med 97% til 2, 134 milliarder dollar i 2015.

HNWI-segmentet er de hurtigst voksende segmentene som fører til vekst i bransjen kalt formuestyring, som muligens kan være det mest etterspurte yrkesvalget. Formuesforvaltningen i India vokser raskt, hovedsakelig på grunn av to grunner, den ene endrer regelverket og to; økende konkurranse. Vekstraten har tiltrukket seg store navn som ønsker å etablere sin divisjon for formuesforvaltning i India de siste årene. Også blant de eksisterende forretningshusene som har vært i finansielle tjenester, ønsker å utvide virksomhetslinjene sine til formuesforvaltning.

I den tidlige perioden hadde formuesforvaltning i India begynt med banker som leverte forsikrings- og verdipapirfondsprodukter til enkeltpersoner. I løpet av den tiden eksisterte ikke rådgivningstjenestene, og institusjonene tok ikke betalt for det samme. Men med gradvise forskriftsendringer har sektoren funnet nye inntektskilder.

Ulike finansinstitusjoner og formuestyringsbanker ser etter hvert måter å lokke kunder til deres formuestyringstjenester. På grunn av dette i dag er det forskjellige formuesforvaltere tilgjengelige som kundene kan søke de beste formuestyringstjenestene for seg selv.

Denne tendensen er trolig å fortsette, med India anslått å bli den tredje største globale økonomien innen 2030. Velferdsledelse i India er i sin begynnende fase, og derfor er den i stor grad fragmentert. Flertallet av de organiserte aktørene har stort fokus på det urbane segmentet, noe som betyr at det har forlatt en femtedel av HNWI-befolkningen i India. Endringene i regelverksmiljøet og skattestrukturen vil gi mange muligheter for formuesforvaltere å multiplisere produkttilbudet.

Konkurransedyktige spillere av velstandsforvaltning i India

Konkurransekonkurransen øker i formuesforvaltningssektoren i India ettersom de eksisterende aktørene utvider og diversifiserer sin virksomhet, mens det er nye lokale og globale aktører som ønsker å ta stilling her. Per nå er denne bransjen fragmentert med et stort antall meglere, undermeglere, finansrådgivere, forsikring og skattekonsulenter. Finansinstitusjoner som Reliance Money, Aditya Birla Group leverer disse tjenestene. Private bankavdelinger av populære långivere som Barclays, Deutsche Bank, ICICI Bank, HSBC og Kotak Mahindra er allerede godt etablert i dette segmentet. Kunder kan også velge offentlige banker som Indian Bank, Canara Bank og State Bank of India for å benytte formuestyringstjenester.

Inngangen til offentlige banker i formuesforvaltningsområdet kan ikke forsømmes. De har vidunderlig merkevare, innflytelse, tilknytning til selskaper som kan vise seg som en tøff konkurrent for de eksisterende aktørene.

Størrelse og vekst av formuesforvaltning i India

Hvis vi ser på den totale størrelsen på HNWI-befolkningen i India, kan det være et lite antall sammenlignet med de andre etablerte markedene, men HNWI-formuen anslås å vokse med 97% til 2, 134 milliarder dollar i 2015. Ser på denne statistikken blir India vurdert å være et av de raskest voksende markedene for kapitalforvaltning. Likeledes øker de likvide eiendelene til HNWI sammenlignet med de likvide eiendelene i et godt tempo, noe som viser vekst av investerbar formue i landet.

I følge forskningsrapporter inkluderer de velstående husholdningene 8% avslag, men de utgjør 45% av den totale formuen. Det er mye rom for forvaltningssektoren å vokse, da bare 20-25% av HNWI-befolkningen tar råd fra formuesforvalterne. Med tanke på demografien er HNWI-befolkningen i aldersgruppen 30-55 år som leter etter formuestyringstjenester som fører til formuesakkumulering, risikoredusering og produktportefølje som gir dem høy avkastning.

India anses som en attraktiv økonomi for potensielle nye deltakere i formuesforvaltningsområdet ettersom det er spådd at det kommer til å bli den største økonomien innen 2030.

Et annet faktum som favoriserer veksten i formuesforvaltning i India, er nedgangen i andelen uorganiserte aktører i markedet. Med uorganiserte spillere mener vi små meglere, agenter og rådgivere. Dette skjedde fordi de organiserte aktørene har økt tilstedeværelse, og også inntekts- og lønnsomhetsbyrder har resultert i konsolidering. Som en følge av dette har de likvide eiendelene som er tilgjengelige for de organiserte aktørene økt, noe som økte veksten i forvaltede eiendeler.

Det har også blitt observert at det har vært en tilbøyelighet hos formuesforvaltningsfirmaer i India til å tilby skreddersydde tjenester til ikke-bosatte indiske kunder. Dette kan være et givende segment for formuesforvaltning i India, siden antallet NRI-personer anslås å være stort til rundt 29 millioner over hele verden.

Utfordringer til formuesforvaltning i India

-

Lovgivningsmiljø

Reguleringsmiljøet i den indiske økonomien utvikler seg fortsatt på grunn av at det fremdeles er betydelig uklarhet i jurisdiksjonen til en rekke regulatorer. Og en av grunnene til at formuesforvaltere ikke eksperimenterer med innovative produkter er på grunn av de årvåke tiltakene fra de indiske regulatorene. Når man ser på de forskjellige produktene, er ikke råvaremarkedet, derivater og obligasjonsmarkedet like modent som aksjemarkedet i India.

-

Inngangsblokkader

En annen viktig utfordring for potensielle formuesforvaltere er å etablere lokasjoner som de må betale en tung eiendomspris for. Økningen i eiendomsprisene det siste tiåret eller så har fungert som en avskrekkende virkning. Dessuten kan ikke denne faktoren ved å ha fysiske lokasjoner unngås, fordi formuesforvaltning som en tjeneste krever fysisk tilstedeværelse for å bygge klientforhold.

-

Finanskunnskaper

Bevisstheten om de økonomiske produktene som er tilgjengelige er lav blant målpopulasjonen. Dessuten er det en følelse av usikkerhet blant investorene på grunn av svindel, skadelig praksis fra noen rådgivere og fravær av investorbeskyttelsesmiljø. Alt dette har ført til et veldig trangsyn blant investorer om visse investeringer som er langsiktige.

-

Sektor rekkevidde

HNWI deltas av utenlandske banker og andre store meglere, men rekkevidden er bare begrenset til storbyområdene. Og ifølge statistikken bor 20% av HNWI-befolkningen utenfor metroene som serveres av de uorganiserte spillerne. For at denne sektoren skal utvide, vil rekkevidden derfor spille en viktig rolle i å arrestere den uutnyttede formuen og transformere den til eiendeler under forvaltning.

-

Produkt- og tjenestetilbud

Selv om det har vært en stor forbedring i produktporteføljen som tilbys investorer, stemmer ikke standardene overens med andre modne markedsaktører. For å lykkes vil leverandørene av formuesforvaltning måtte innovere når det gjelder å imøtekomme de forskjellige kundebehovene. Selv innovasjon kan utgjøre en utfordring i det hindrende reguleringsmiljøet i kombinasjon med å bevare produktstrukturen og prissette åpenhet.

Formue ledelse i India Infographics

Lær saften fra denne artikkelen på bare ett minutt, Wealth Management in India Infographics.

Konklusjon

Formuesforvaltningstjenester tiltrekker seg mer og mer oppmerksomhet når økonomien går mot høyere inntektsnivå og sparer mønstre. Når man ser på trendene indikerer det at det er muligheter som ligger foran formuesforvaltningssektoren til å øke. Men dette kan skje når de investerer betydelig i merkevarebygging for å bygge tillit, kvalitetsrådgivning, gjennomskinnelig og etterlevende formuesstyringssystem for investorene. Formue ledelse har store muligheter til å ekspandere, med det økende antall markedsaktører. For å utnytte fordelene med potensialet dette markedet har, vil det være nyttig for finansieringsorganisasjonene å ta hensyn til de spesielle egenskapene til det indiske markedet.

Rikdomsledelse i India blomstrer fremdeles og er et lovende yrke for India i den nye tidsalderen. Dette kan være bare begynnelsen på det beste som denne industrien ennå ikke har sett.

Anbefalt artikkel

Dette har vært en guide til formuesforvaltningen i India. Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om velstandsforvaltningen, så bare gå gjennom lenken

- 26 Innovative tegn Hvorfor man bør investere i grunnleggende?

- Fordelene med beregning av bedriftsverdier

- Importantens funksjoner i det indiske aksjemarkedet (nyttig)

- Fordeler med å bruke Excel-tabellformat

- Hvilket er bra aksjefond eller børshandlet fond

- Kapitalfordeling og sikkerhetsvalg

- Invester i Fundamentals