Forskjellen mellom investering vs sparing

En investering kan betegnes som en eiendel som erverves med det formål å generere inntekter etter en fastsatt tidsramme. Filosofien om investering ligger i investorens mål for investoren. Avhengig av målets prioritering, bestemmes risiko / avkastningsforhold, og valget av aktivaklasse blir valgt. På den annen side kan besparelser betegnes som restdelen av inntekten som blir utelatt etter alle disponible utgifter. Selv om sparing ikke kan gi en ekstra avkastning til det totale beløpet, men i motsetning til noen investeringsinstrumenter, har den ikke negativ avkastning.

La oss studere mye mer om investering og sparing i detalj:

Investeringsalternativer varierer fra aksjer, obligasjoner, verdipapirfond, erverv av eiendommer, land osv. Denne ene tingen må bemerkes at noen investeringsinstrumenter er risikofylte og at de har til hensikt å generere høyere avkastning. Når det gjelder sparing, er det knapt noen mulighet for fremtidige gevinster hvis pengene forblir inaktiv hos personen. Når det gjelder penger som ligger i banker eller i form av innskudd, forventes fondet å gi et visst avkastning som definitivt er lavere enn obligasjoner eller obligasjoner.

Filosofien bak sparing er i utgangspunktet å takle uventede økonomiske nødsituasjoner eller å møte kortsiktige forventninger som å kjøpe dyre gaver, reise på ferie, kjøpe en tohjuling osv. Som vanligvis ikke er mulig fra fastsatte inntekter. Dermed sparer en person et visst beløp fra inntekten som blir utelatt etter alle disponible utgifter og vanligvis betaler sparepengene under kjøpet av visse varer.

Eiendomsklasse som en investering i aksjer er svært ustabile fordi de er avhengig av markedsverdien som endrer seg i naturen. Når det gjelder obligasjoner, bør de gi en fast avkastning (6-7 prosent) over en periode og betraktes som den sikreste innsatsen. Instrumenter som Mutual Fund er veldig dynamiske. Det kan bestå av ren egenkapital, ren gjeld eller kombinasjon av gjeld og egenkapital. Dermed bør investoren velge i henhold til risikotakende evne og ønsket mål for investoren. Over en lengre periode har egenkapitalen vært bedre enn vurderingen av all aktivaklassen som genererer til og med hundre ganger på 10-15 år! Dermed fordeler fondsforvaltere en viss del av midlene til godt undersøkte selskaper med sunt økonomi og opprettholder forretningsutsiktene for fremtiden. Størstedelen av besparelsene gjøres til obligasjoner med høy avkastning som inneholder en innesperringsperiode på fem til ti år. Enkelte statsobligasjoner er kjøpt for motivet for skattefritak. Mens besparelser ikke krever denne typen beregninger, gjøres de med bankkontoer eller enkelt kontantbeholdning av den enkelte. Målet med sparing er generelt veldig kortsiktig og kjemper ikke mot inflasjonen. Så over en periode viste sparing seg som en erosjon av den reelle verdien av pengene når inflasjonsraten utslettes og den reelle verdien av pengene synker etter hvert år.

Investment vs Savings Infographics

Nedenfor er topp 4-forskjellen mellom Investment vs Savings

Nøkkelforskjellen mellom investering vs sparing:

Både Investment vs Savings er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom investering og sparing:

- Investering er generering av verdiskaping gjennom sunn avkastning, mens sparing er den utelatte delen som holdes som fremtidige uforutsette hendelser eller kriser.

- Investering har flere instrumenter som obligasjoner, obligasjoner, aksjer, land og eiendom, verdipapirfond osv. Sparing skjer kontant av den enkelte eller settes inn i bankene.

- Inflasjonen kan klare seg ved hjelp av investeringer, mens sparing ikke har noe potensial til å bekjempe med inflasjon, og på den annen side har den reelle verdien av penger en tendens til å avta ved sparing.

- Det er en mulighet for negativ avkastning på investeringer når instrumenter som aksjer og aksjer fordeles i et høyere beløp på grunn av markedsvolatiliteten. Men på den annen side kan det å holde besparelser i form av kontanter ikke føre til erosjon av fondets pålydende verdi. Imidlertid har den virkelige verdien en tendens til å redusere ettersom kjøpekraften til samme mengde midler vil føre til lavere råvarer sammenlignet med den tidligere perioden.

Head to head sammenligning mellom Investment vs Savings

Nedenfor er den øverste sammenligningen mellom Investment vs Savings

| Grunnlaget for sammenligning mellom investering og sparing | Investering | Savings |

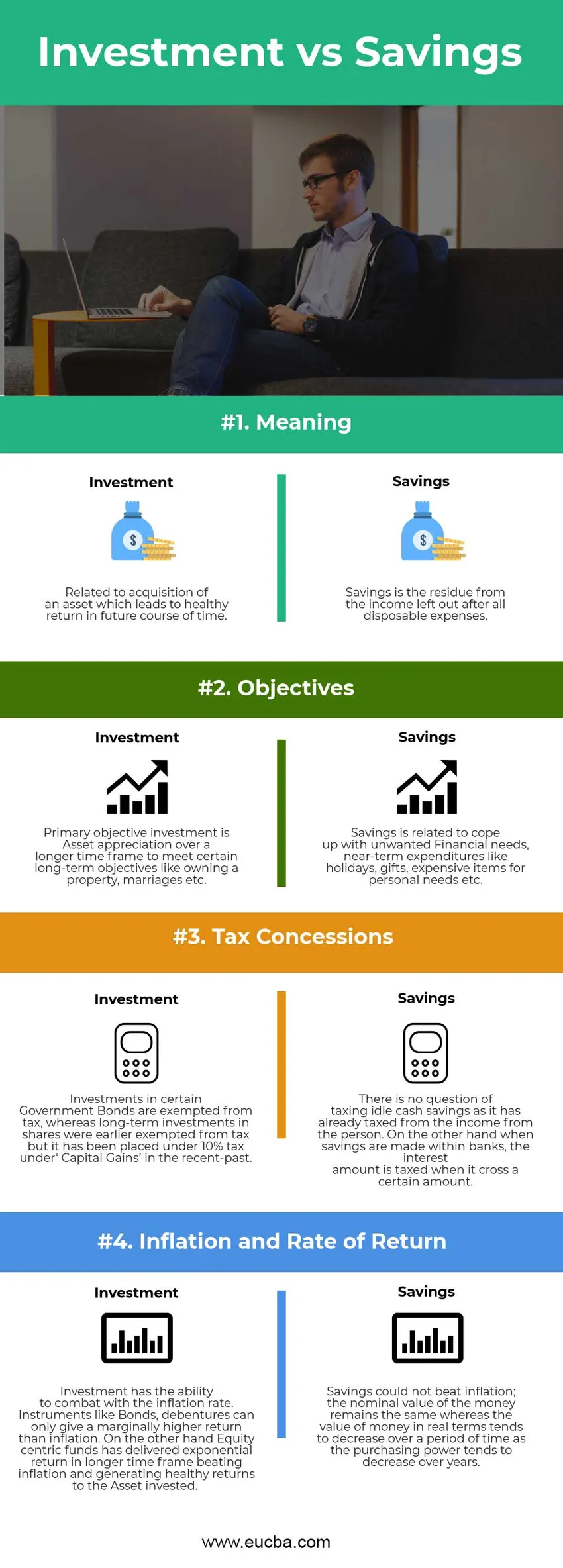

| Betydning | Relatert til anskaffelse av en eiendel som fører til en sunn avkastning i fremtiden. | Besparelser er restene fra inntekten som er utelatt etter alle disponible utgifter. |

| Mål | Primær objektiv investering er verdiskapning over en lengre tidsramme for å oppfylle visse langsiktige mål som å eie en eiendom, ekteskap etc. | Besparelser er relatert til å takle uønskede økonomiske behov, kortsiktige utgifter som ferier, gaver, dyre gjenstander til personlige behov osv. |

| Skatteinnrømmelser | Investeringer i visse statsobligasjoner er fritatt for skatt, mens langsiktige investeringer i aksjer tidligere var fritatt for skatt, men det har blitt lagt under 10% skatt under 'Kapitalgevinster' i den siste tiden. | Det er ikke snakk om å skattlegge tomgang til kontante sparing da den allerede har beskattet fra inntekten fra personen. På den annen side, når du sparer i banker, beskattes rentebeløpet når det krysser et visst beløp. |

| Inflasjon og avkastning | Investering har muligheten til å bekjempe med inflasjonsraten. Instrumenter som obligasjoner, obligasjoner kan bare gi en marginalt høyere avkastning enn inflasjon. På den annen side har aksjesentriske fond levert en eksponentiell avkastning i lengre tidsrammer, noe som slår inflasjonen og gir sunn avkastning til det investerte aktiva. | Besparelser kunne ikke slå inflasjonen; den nominelle verdien av pengene forblir den samme, mens verdien av pengene i reelle termer har en tendens til å synke over en periode som kjøpekraften har en tendens til å redusere over år. |

Investering vs sparing - endelige tanker

Investering vs sparing begge genereres fra inntekten til et individ. Sparing er den formen for kontanter som ligger hos bankene eller hos den enkelte og ikke har kapasitet til å generere høyere avkastning. Investeringen har alltid vist seg å gi avkastning (moderat til høyere avhengig av hvilken type instrument som er tildelt) over tid, og det kan bekjempe inflasjonen. Sparing har ikke risikoen for avskrivninger som investering (spesielt aksjer). Jeg håper at nå må du ha fått en mer rettferdig ide om både investering og sparing. Følg med på bloggen vår for flere artikler som disse.

Anbefalt artikkel

Dette har vært en guide til den største forskjellen mellom Investment vs Savings. Her diskuterer vi også nøkkelforskjellene Investment vs Savings med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Debet vs kreditt

- CMA vs CPA

- Finans vs økonomi

- Aksje vs opsjoner - som er gunstig

- Vekstaks mot verdi

- Internasjonal investering