Regnskapsføringsformulering (innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er beregningsrenten for avkastning?

Begrepet "regnskapsmessig avkastning" refererer til den prosentvise avkastningssatsen som forventes på en investering eller en eiendel i forhold til den opprinnelige investeringen som hjelper i beslutningen om ledelse. Med andre ord hjelper det med å avgjøre om en ny investering skal baseres på forventet lønnsomhet eller ikke. Formelen for den regnskapsmessige avkastningen kan avledes ved å dele den inkrementelle regnskapsmessige inntekten med den opprinnelige investeringen på eiendelen og deretter uttrykke den i prosent. Matematisk er det representert som,

Accounting Rate of Return = Incremental Accounting Income / Initial Investment * 100

Eksempler på formel for bokføringsrate (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av regnskapsmessig avkastning på en bedre måte.

Du kan laste ned denne bokføringshastighetsformelen Excel-mal her - Regnskapsføringshastighetsformel Excel-malRegnskapsføringsformulering - eksempel nr. 1

La oss ta eksempelet på et selskap som nylig har investert 60 millioner dollar i å sette opp et nytt anlegg. Selskapet regner med å generere en omsetning på 15 millioner dollar det første året, mens driftskostnadene trolig vil utgjøre 30% av omsetningen. Eiendelen forventes å bli utrullert etter 10 års estimert levetid med null bergingsverdi. Beregn den regnskapsmessige avkastningen for investeringen basert på den gitte informasjonen.

Løsning:

Driftskostnader beregnes som

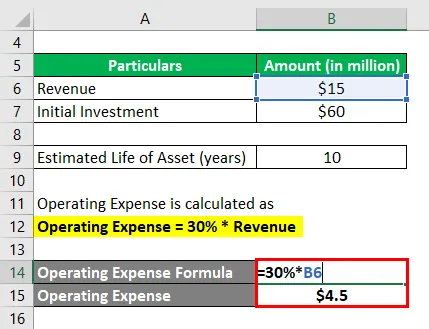

Driftskostnader = 30% * Inntekter

- Driftskostnader = 30% * $ 15 millioner

- Driftskostnad = 4, 5 millioner dollar

Avskrivninger beregnes ved å bruke formelen gitt nedenfor

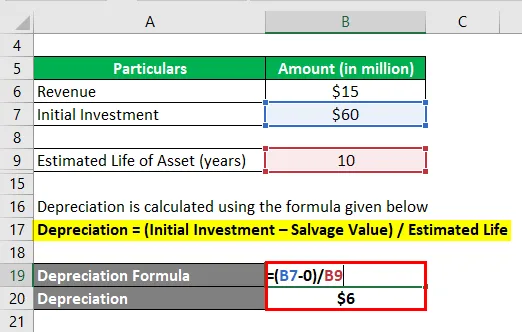

Avskrivning = (Initial Investment - Salvage Value) / Estimated Life

- Avskrivning = ($ 60 millioner dollar - $ 0) / 10 år

- Avskrivninger = $ 6 millioner

Inkrementell regnskapsinntekt beregnes ved å bruke formelen nedenfor

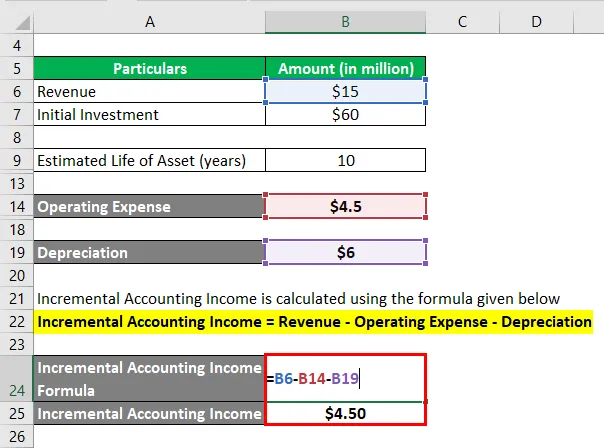

Trinnvis regnskapsinntekt = Inntekter - Driftskostnader - avskrivninger

- Inkrementelle regnskapsinntekter = $ 15 millioner - $ 4, 5 millioner - $ 6 millioner

- Inkrementelle regnskapsinntekter = $ 4, 50 millioner

Regnskapsmessig avkastning beregnes ved å bruke formelen nedenfor

Regnskapsmessige avkastning = Trinnvis regnskapsinntekt / Initial investering * 100

- Regnskapsmessige avkastning = $ 4, 5 millioner / $ 60 millioner * 100

- Regnskapsmessig avkastning = 7, 5%

Derfor er den regnskapsmessige avkastningen for det nye anlegget 7, 5%.

Regnskapsføringsformulering - eksempel # 2

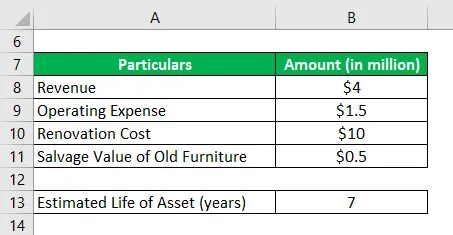

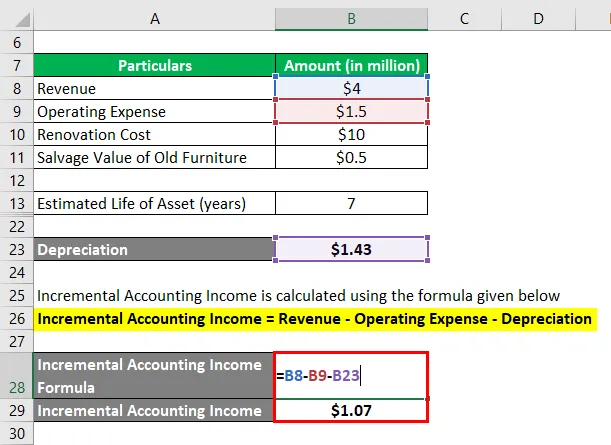

La oss ta et eksempel på et selskap SDF Ltd som er en matbutikkjede i Chicago, IL. Selskapet har renovert butikken sin i Wheeling, som er en annen landsby i delstaten Illinois. Arrangøren forventer sterke inntekter fra denne butikken gitt mangelen på for mange merkevarer i lokaliteten. Butikkrenoveringen har kostet rundt $ 10 millioner og forventes å gi en årlig omsetning på $ 4 millioner med en driftskostnad på $ 1, 5 millioner. Renoveringen er balanseført og vil bli avskrevet i løpet av de neste 7 årene. Videre hadde butikken noen gamle møbler og inventar som er solgt for $ 0, 5 millioner dollar. Beregn den regnskapsmessige avkastningen for investeringen basert på den gitte informasjonen.

Løsning:

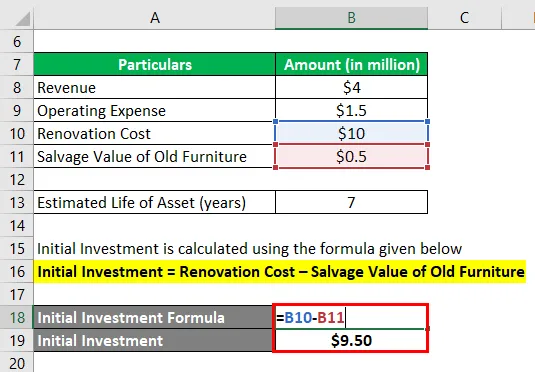

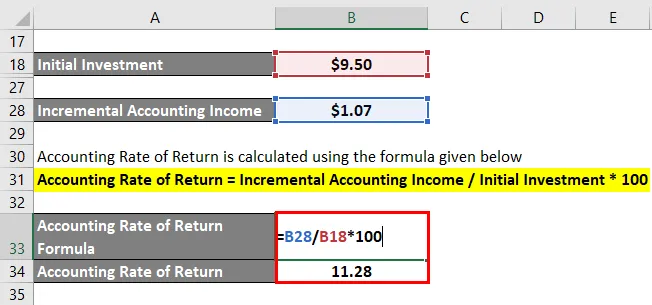

Startinvestering beregnes ved å bruke formelen nedenfor

Startinvestering = Renovasjonskostnad - Salvage Value of Old Furniture

- Opprinnelig investering = $ 10, 00 millioner - $ 0, 50 millioner

- Opprinnelig investering = 9, 50 millioner dollar

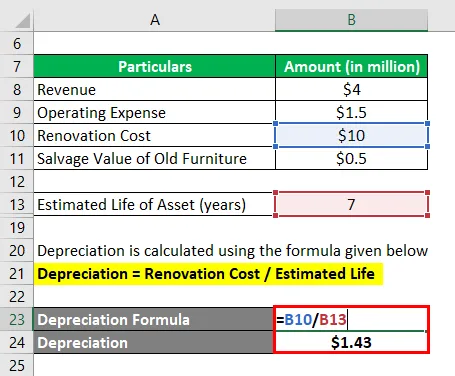

Avskrivninger beregnes ved å bruke formelen gitt nedenfor

Avskrivning = Renovasjonskostnad / estimert levetid

- Avskrivning = $ 10, 00 millioner / 7 år

- Avskrivninger = 1, 43 millioner dollar

Inkrementell regnskapsinntekt beregnes ved å bruke formelen nedenfor

Trinnvis regnskapsinntekt = Inntekter - Driftskostnader - avskrivninger

- Inkrementelle regnskapsmessige inntekter = $ 4, 00 millioner - $ 1, 50 millioner - $ 1, 43 millioner

- Inkrementelle regnskapsinntekter = $ 1, 07 millioner

Regnskapsmessig avkastning beregnes ved å bruke formelen nedenfor

Regnskapsmessige avkastning = Trinnvis regnskapsinntekt / Initial investering * 100

- Regnskapsmessige avkastning = $ 1, 07 millioner / $ 9, 50 millioner * 100

- Regnskapsmessig avkastning = 11, 28%

Derfor er den regnskapsmessige avkastningen for den renoverte butikken 11, 28%.

Forklaring

Formelen for den regnskapsmessige avkastningen kan avledes ved å bruke følgende trinn:

Trinn 1: Først må du bestemme de trinnvise regnskapsmessige inntektene fra investeringen, som kan beregnes ved å vurdere dens potensielle inntekter minus driftsutgiftene og avskrivningene som belastes investeringen eller eiendelen basert på driftslivets levetid.

Trinnvis regnskapsinntekt = Inntekter - Driftskostnader - avskrivninger

Trinn 2: Finn deretter verdien på den første investeringen som er gjort på eiendelen. Den innledende investeringen kan være en erstatning der bergingsverdien av den forrige eiendelen skal trekkes fra den nye investeringen.

Startinvestering = Ny investering - Salvage Value of the Previous Asset

Trinn 3: Endelig kan formelen for den regnskapsmessige avkastningen avledes ved å dele den inkrementelle regnskapsmessige inntekten (trinn 1) med den opprinnelige investeringen som er gjort på eiendelen (trinn 2) og uttrykt i prosent som vist nedenfor.

Regnskapsmessige avkastning = Trinnvis regnskapsinntekt / Initial investering * 100

Relevans og bruk av formel for regnskapsført avkastning

Det er viktig å forstå konseptet med regnskapsmessig avkastning, fordi det brukes av virksomheter til å bestemme om de skal gå videre med en investering basert på den sannsynlige avkastningen som forventes. Den regnskapsmessige avkastningen kan også brukes til å rangere investeringer i henhold til forventet avkastning eller sette en minimum referanseindeks for valg. Kort sagt, jo høyere regnskapsmessig avkastning, jo bedre er eiendelen.

Regnskapskurs for avkastningsformel Kalkulator

Du kan bruke følgende beregningsgrad for avkastningskalkulator

| Trinnvis regnskapsinntekt | |

| Førsteinvestering | |

| Regnskapsmessig avkastning | |

| Regnskapsmessige avkastning = |

|

||||||||||

|

Anbefalte artikler

Dette er en guide til formelen for regnskapsføringsrentabilitet. Her diskuterer vi hvordan du beregner regnskapsmessige avkastning sammen med praktiske eksempler. Vi tilbyr også en Accounting Rate of Return-kalkulator med en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for forbrukeroverskudd

- Hvordan beregne produksjonskostnader

- Eksempel på kostnad for produsert vareformel

- Beregning av avkastning på salgsformel