Hva er effektiv rente?

Det er flere alternativer i finansmarkedet når det gjelder investeringsprodukter, lånemuligheter. Alle finansielle instrumenter som vi utforsker for å gi oss bedre avkastning eller lån med minimumsrenter, blir etter hvert korrelert med hvor mye renter som er implisitt for respektive instrumenter som bidrar til vår endelige beslutningstaking.

"Effektiv rente" er derav den subtile måten å sammenligne disse instrumentene der vi kan trekke fra og til slutt bestemme om vi skal gå videre med lån / investering eller ikke. Viktigst avklares og evalueres utfallet der sammensatte interesser blir pålagt annerledes. Det skal bemerkes at den nominelle renten er den enkleste renten som også kalles som en oppgitt rente. Det er ingen grunnleggende faktorer som sammensetting av den oppgitte renten og skiller seg totalt fra det vi kaller effektiv rente (EIR).

Sammensatt rente beregnes basert på hovedbeløpet, men inkluderer også alle påløpte renter fra tidligere perioder på et lån eller investering. Det kan derfor kalles 'renter på renter' og kan enorme summen øke med en rask rente enn hvordan det går med en oppgitt rente som bare beregnes med hovedbeløp. Satsen for sammensatte renter som påløper avhenger av frekvensen av sammensetting, så jo mer sammensatte perioder, desto høyere er sammensatte renter.

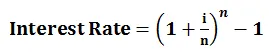

Formel for effektiv rente

For å forstå konseptet effektiv rente, kan beregningen utføres med formelen nedenfor:

- i = Årlig rente

- n = antall sammensatte periode

Eksempel

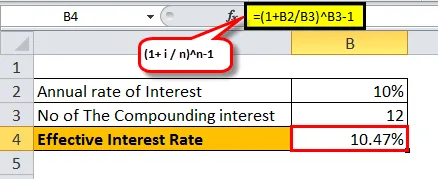

La oss ta et eksempel på 1-års investering gjennom Bank X og Bank Y for $ 10 000 med rentesammensatte sammensatte renter:

- Bank X betaler 10%, sammensatt månedlig:

- I dette tilfellet har vi i = 10%, n = 12 (som sammensatt månedlig)

= ((1+ (10% / 12) 12) -1

= 10, 47%

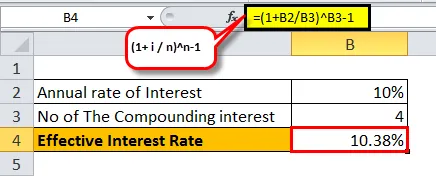

- Bank Y betaler 10, 3%, sammensatt kvartalsvis:

- I dette tilfellet har vi i = 10%, n = 4 (som sammensatt kvartalsvis)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Som vi ser, for en annen mengde sammensatte perioder, varierer den effektive renten. Jo mer sammensetning som skjer på ett år, jo mer effektiv rente vil tilfalle.

Nedenfor er beskrivelsen for 10% rente med økende sammensatte frekvens på ett år:

Betydningen av effektiv rente

Nedenfor er det vi kan spore ned i henhold til ovenstående forstår det bedre

- Bidra til å sikre en verdig investering - Når vi nå forstår effekten av renten etterfulgt av sammensetting, kan vi trygt bestemme hvor vi kan investere pålitelig uten å bli trukket inn i annonser som er lagt ut av sosiale medier og stole blindt på strategiene deres og bli oppløst med usikkerheten om kan hemme dine inntjeningsforventninger.

- Hjelp til å velge et lån med full synlighet av risiko og problemer - Vi vet hva den faktiske renten vil bli pålagt oss på årlig basis for hvilken sammensatte faktor som lånet følger. Dette vil ikke føre til hikke på noe tidspunkt i løpet av lånets levetid.

- Forbedre måten vi analyserer / sammenligner finansielle produkter - Vil det ikke gi oss et lettelsens sukk hvis vi kan konkludere med hvilken investering eller hvilket lån som er mest fordelaktig for oss å gå foran? Vel, å forstå effekten av effektiv rente enn den nominelle renten tar deg et skritt videre frem til en sunn fremtidig planlegging.

- Forbedre beslutningen om lån / investering - å vite hva som presenteres av media. Hva som betyr mest når du tar en økonomisk beslutning, kan endre avkastningen betydelig og lindre forventningene dine basert på din forståelse av effektiv rente, men ikke den enkle renten.

Det er viktig å merke seg at når bankene belaster renten, vurderes den oppgitte rentesatsen fremfor den årlige renten. Dette blir fulgt av banker, så det ser ut til at forbrukerne betaler en lavere rente.

For eksempel for et lån oppgitt med en rente på 20%, sammensatt månedlig, vil den effektive årlige renten være 21, 93%. Banken vil imidlertid annonsere den oppgitte renten på 20% til tross for den effektive renten på 21, 93%.

I tilfelle av at du er en investor, kan en bank annonsere effektiv rente i stedet for oppgitt rente, da det ser ut for forbrukerne at de blir tilbudt et høyere rentebeløp.

For eksempel, for et innskudd med en oppgitt rente på 10% månedlig sammensatt, vil den effektive årlige renten være 10, 47% som banken vil fremstille slik den er slik at investorer kan bli tiltrukket og bestemme seg for til slutt å falle med reklamestrategien. Alt i alt er det bare å vise hva som er gunstigere.

Når vi er mer tilbøyelige til å forverre når vi snakker om effektiv rente, må vi grundig studere kritikken av refleksjon over investeringene eller lånet vårt. Finansmarkedet er en labyrint av muligheter fulgt av heldige og uheldige hendelser. Imidlertid er det et godt resultat for de som svinger sverdet på rett sted til rett tid. Hvis vi tar sikte på å velge å investere en del av personlige innsparinger, kan den effektive renten betydelig bidra til å sammenligne hver investeringssøyle du har vervet for å velge og deretter trekke fra hvilken som vil ha mer nytte på kortere periode og gi deg bedre gevinstmargin grunnleggende markedssituasjon og deres spesifikke bestemmelser.

Kraften ved å sammensette og bore ned kjernen i investering / lån fulgt av effektiv rente gir et godt innblikk i hvordan din samlede økonomiske status for porteføljen. Det fine med sammensetting er også blitt beskrevet som "verdens åttende vidunder" av Albert Einstein. Det skal være tilstrekkelig å vite for investorene hvilken magi den kan føre til hvis den følges på veien for effektiv rente støttet av den sammensatte rente.

Anbefalte artikler

Dette var en guide til effektiv rente. Her snakker vi om formelen, hvordan du beregner effektiv rente sammen med et eksempel på en effektiv rente og også dens betydning. Du kan også sjekke de foreslåtte artiklene våre: -

- Formel for kupongfrekvensformel

- Real BNP

- Nominell BNP

- Realrente

- Renter vs utbytte | Topp 8 viktige forskjeller du burde vite