NOPAT-formelen (innholdsfortegnelse)

- NOPAT Formel

- Eksempler på NOPAT-formler (med Excel-mal)

- NOPAT Formelkalkulator

NOPAT Formel

NOPAT (Netto driftsresultat etter skatt) er et selskaps mulige kontantinntjening i tilfelle selskapet ikke har tatt opp noen gjeld, dvs. hvis selskapet har en uutviklet kapitalstruktur.

Formelen for beregning av NOPAT (Netto driftsresultat etter skatt):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Eksempler på NOPAT-formler (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av NOPAT på en bedre måte.

Du kan laste ned denne NOPAT-malen her - NOPAT-malenNOPAT-formel - eksempel # 1

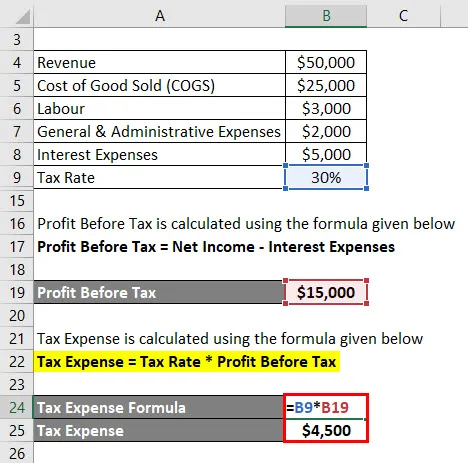

Følgende detaljer er hentet fra resultatregnskapet til Anand Group of Companies. Vi må beregne NOPAT for Anand-gruppen. (Merk: Alle beløp i USD).

Løsning:

Netto inntekt beregnes ved å bruke formelen nedenfor

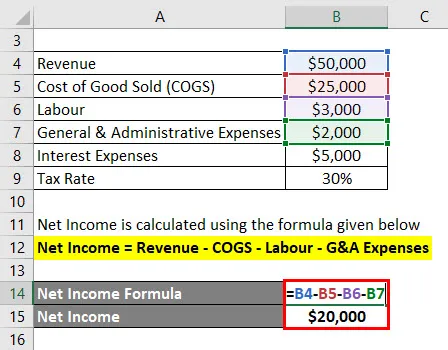

Netto inntekt = Inntekter - COGS - Arbeid - G & A-utgifter

- Netto inntekt = $ 50, 000 - $ 25, 000 - $ 3000 - $ 2000

- Netto inntekt = $ 20 000

Videre må vi beregne skatteutgifter, som beregnes på resultatet før skatt.

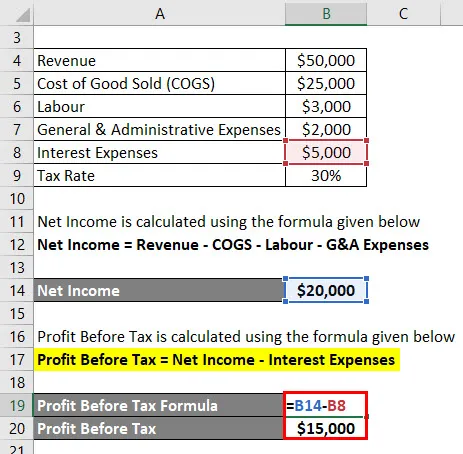

Resultat før skatt beregnes ved å bruke formelen nedenfor

Resultat før skatt = nettoinntekt - renteutgifter

- Resultat før skatt = $ 20.000- $ 5000

- Resultat før skatt = 15 000 dollar

Skattekostnad beregnes ved å bruke formelen nedenfor

Skatteutgift = Skattesats * Resultat før skatt

- Skattekostnad = 30% * $ 15 000

- Skattekostnad = 4500 dollar

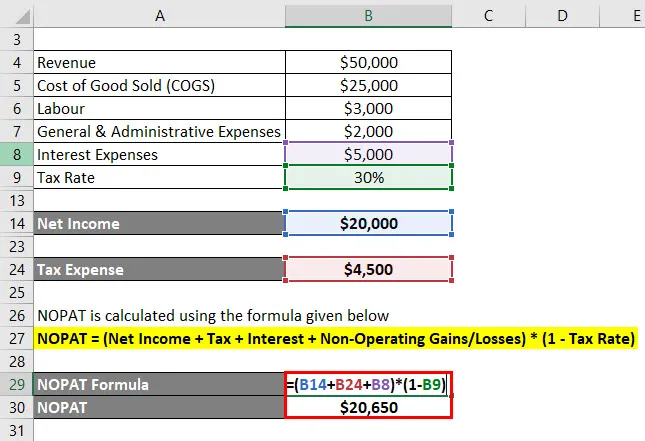

NOPAT beregnes ved å bruke formelen nedenfor

NOPAT = (Netto inntekt + skatt + renter + gevinster / tap som ikke er i drift) * (1 - skattesats)

- NOPAT = ($ 20.000 + $ 4500 + $ 5000 + 0) * (1 - 30%)

- NOPAT = $ 20.650

NOPAT for Anand-gruppen av selskaper er $ 20.650 .

NOPAT-formel - eksempel # 2

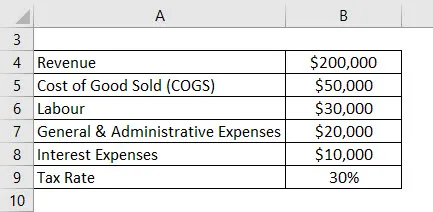

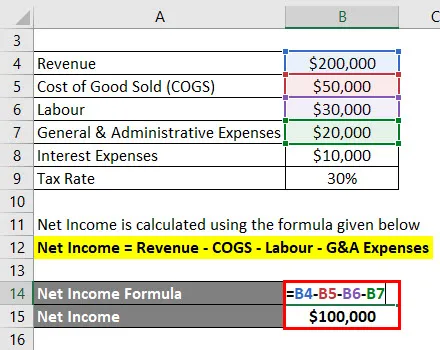

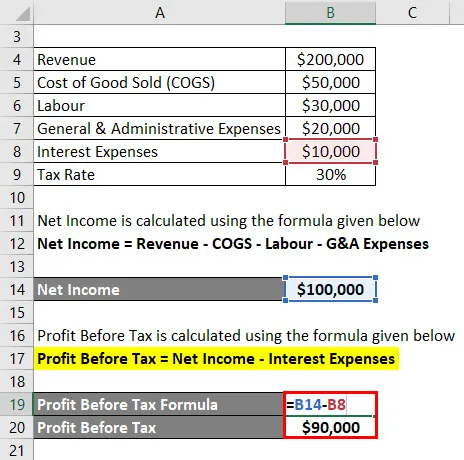

Følgende detaljer er hentet fra resultatregnskapet til Jagriti & Son's. Nå må vi beregne NOPAT for Jagriti & Son's. (Merk: Alle beløp i USD)

Løsning:

Netto inntekt beregnes ved å bruke formelen nedenfor

Netto inntekt = Inntekter - COGS - Arbeid - G & A-utgifter

- Netto inntekt = ($ 200, 000 - $ 50, 000 - $ 30, 000 - $ 20, 000)

- Netto inntekt = $ 1.000.000

Videre må vi beregne skatteutgifter, som beregnes på resultatet før skatt.

Resultat før skatt beregnes ved å bruke formelen nedenfor

Resultat før skatt = nettoinntekt - renteutgifter

- Resultat før skatt = $ 100.000 - $ 10.000

- Resultat før skatt = $ 90 000

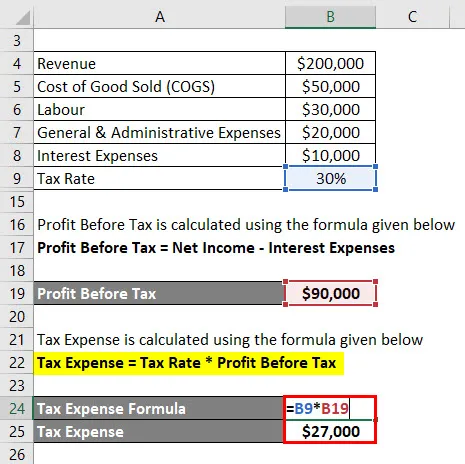

Skattekostnad beregnes ved å bruke formelen nedenfor

Skatteutgift = Skattesats * Resultat før skatt

- Skatteutgift = 30% * $ 90 000

- Skattekostnad = $ 27 000

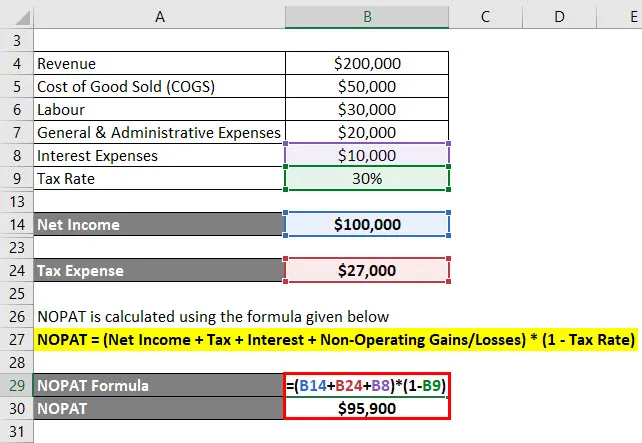

NOPAT beregnes ved å bruke formelen nedenfor

NOPAT = (Netto inntekt + skatt + renter + gevinster / tap som ikke er i drift) * (1 - skattesats)

- NOPAT = ($ 100.000 + $ 27.000 + $ 10.000 + 0) * (1 - 30%)

- NOPAT = $ 95 900

NOPAT for Jagriti & Sons er 95 900 dollar .

NOPAT-formel - eksempel # 3

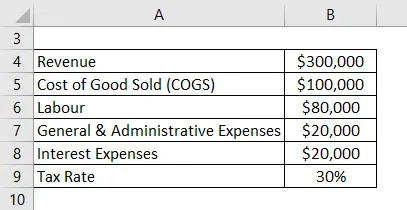

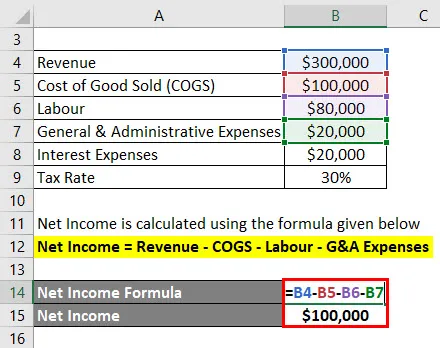

Følgende detaljer er hentet fra resultatregnskapet til Anand & Son's Pvt Ltd. Nå må vi beregne NOPAT for Anand & Son's. (Merk: Alle beløp i USD)

Løsning:

Netto inntekt beregnes ved å bruke formelen nedenfor

Netto inntekt = Inntekter - COGS - Arbeid - G & A-utgifter

- Netto inntekt = ($ 300, 000 - $ 100, 000 - $ 80, 000 - $ 20, 000)

- Netto inntekt = $ 100 000

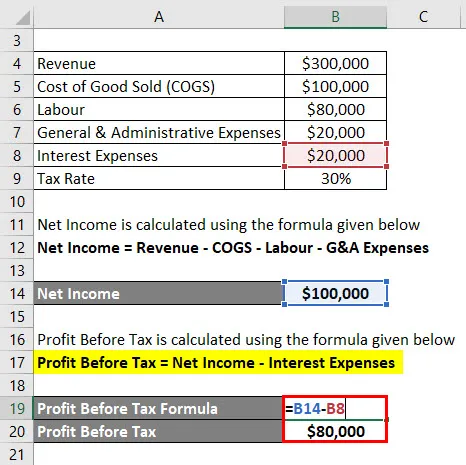

Videre må vi beregne skatteutgifter, som beregnes på resultatet før skatt.

Resultat før skatt beregnes ved å bruke formelen nedenfor

Resultat før skatt = nettoinntekt - renteutgifter

- Resultat før skatt = $ 100.000 - $ 20000

- Resultat før skatt = $ 80.000

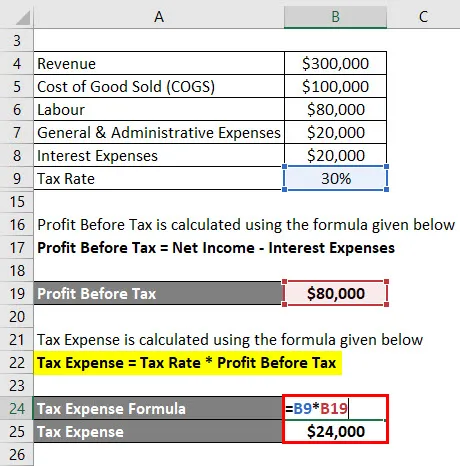

Skattekostnad beregnes ved å bruke formelen nedenfor

Skatteutgift = Skattesats * Resultat før skatt

- Skatteutgift = 30% * $ 80 000

- Skattekostnad = 24 000 dollar

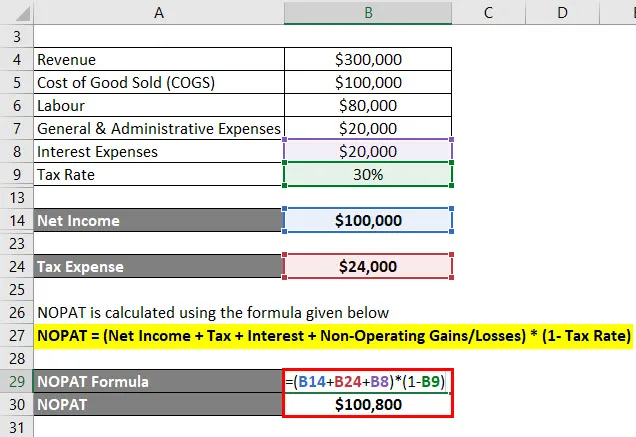

NOPAT beregnes ved å bruke formelen nedenfor

NOPAT = (Netto inntekt + skatt + renter + gevinster / tap som ikke er i drift) * (1 - skattesats)

- NOPAT = ($ 100.000 + $ 24.000 + $ 20.000 + 0) * (1 - 30%)

- NOPAT = 100 800 dollar

NOPAT for Anand & Sons er $ 100 800 .

Forklaring av driftsresultat etter skatt

NOPAT representerer netto driftsresultat etter skatt og snakker med en organisasjons antatte lønn fra oppgaver i tilfelle den ikke hadde noen forpliktelse. NOPAT brukes til å gjøre organisasjoner stadig mer like ved å utvise effekten av kapitalstrukturen. Langs disse linjene er det enklere å se på to organisasjoner i en lignende bransje (for eksempel en uten innflytelse og den andre med bemerkelsesverdig innflytelse).

Nettverksgevinst etter vakt demonstrerer hvor godt en organisasjon har utført gjennom sine sentrumsoppgaver, etter avgifter. Figuren ekskluderer engangsavgifter; disse gir ikke en genuin beskrivelse av organisasjonens faktiske produktivitet. En del av disse kostnadene kan inkludere gebyrer som identifiseres med en fusjon eller et anskaffelse, som når de vurderes ikke virkelig viser et presist bilde av organisasjonens oppgaver, til tross for at de kan påvirke organisasjonens primære bekymring det året.

Relevans og bruk av NOPAT-formelen

I pengerelaterte demonstrasjoner brukes netto driftsresultat etter skatt som begynnelsestrinn for å bestemme uklare gratisinntekter (dvs. frie inntekter til firmaet FCFF).

Den mest anerkjente måten å takle verdifastsettelse på er å regne et selskaps risikovurdering (snarere enn verdiskjennelsen) slik at kapitalstrukturen i virksomheten blir oversett, og bare foreningens fordeler blir brukt for å bestemme sin aktelse.

Som du vil se i presedensen under en DCF-skjerm, begynner området "Begrenset kontantstrøm" med EBT, inkluderer tilbakeførselskostnader og lander på EBIT, som er hva som kan sammenlignes med driftsresultat. Fra dette tidspunktet blir det funnet "pengekostnader", som avhenger av å duplisere driftsresultat (EBIT) med utgiftssatsen.

Tilsvarende gir revisorer en andel av senterets arbeidsferdigheter uten innvirkning av forpliktelse, fusjoner og anskaffelseseksperter benytter nettverksgevinst etter vakt. De bruker dette for å konstatere frie inntekter til firmaet (FCFF), som nærmer seg nettverksgevinst etter toll, korte endringer i arbeidskapital. De bruker den i tillegg i beregningen av økonomiske frie inntekter til firmaet (FCFF), som bryter med nettverksfordel etter utgifter minus kapital. Begge blir i utgangspunktet benyttet av eksperter som søker etter anskaffelsesfokus, siden anskafferens finansiering vil erstatte handlingsprosessen for eb og flyt. En annen tilnærming til databehandling av nettverksgevinster etter en vurdering er en nettogevinst i tillegg til netto etterkostning-intrigerkostnader, eller samlet gevinst i tillegg til netto intrigekostnader, duplisert med 1, minus avgiftssatsen.

NOPAT Formelkalkulator

Du kan bruke følgende NOPAT-kalkulator

| Netto inntekt | |

| Avgift | |

| Renter | |

| Gevinster / tap som ikke er i drift | |

| Skattesats | |

| NOPAT Formel | |

| NOPAT Formel = | (Netto inntekt + skatt + renter + gevinster / tap som ikke er i drift) * (1 - skattesats) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Anbefalte artikler

Dette har vært en guide til NOPAT-formelen. Her diskuterer vi hvordan du beregner NOPAT sammen med praktiske eksempler. Vi tilbyr også en NOPAT-kalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Eksempler på DPMO-formel

- Formel for salgsinntekter

- Kalkulator for driftsinntektsformel

- Guide to Central Limit Theorem Formula