Innholdsfortegnelse

- Formel for bidragsmarginal

- Eksempler på bidragsmarginalformler (med Excel-mal)

- Kalkulator for bidragsmarginalformel

Formel for bidragsmarginal

Bidragsmarginal-konseptet etablerer et forhold mellom kostnad, salg og fortjeneste. For beregning av bidragsmargin refererer firmaet til netto omsetning og totale variable utgifter. Det refererer til beløpet som er igjen etter å ha trukket fra inntektene eller salget, de direkte og indirekte variable kostnadene som påløper ved å tjene inntektene eller salget. Denne overskuddsverdien bidrar deretter til å betale periodiske faste kostnader for virksomheten med gjenværende saldo som bidrar til overskudd til firmaet.

Alternativt kan bidragsmarginer bestemmes ved å beregne bidragsmarginen per enhetsformel og innskuddsgraden.

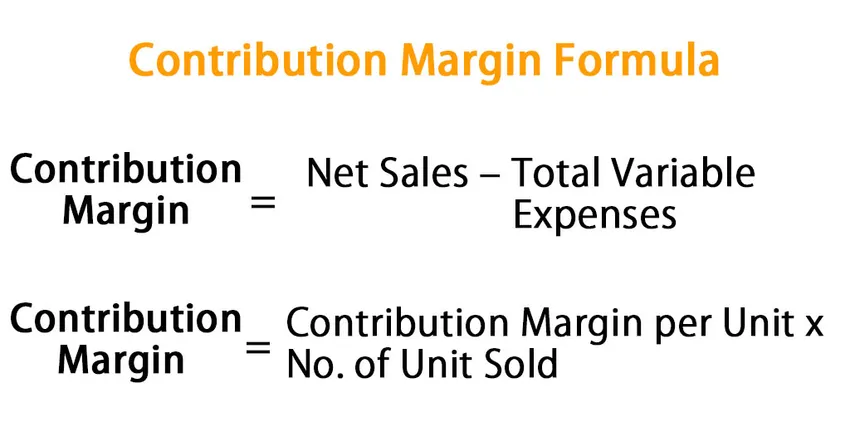

Her er bidragsmarginalformelen -

Contribution Margin = Net Sales – Total Variable Expenses

Eller,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Eksempler på bidragsmarginalformler (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Contribution Margin-formelen på en bedre måte.

Du kan laste ned denne Excel-malen for bidragsmarginalformler her - Excel-mal for bidragsmarginalformelEksempel 1

Anta at vi selger en penn for $ 10 i markedet, og den variable kostnaden er $ 6. Beregn pennens bidragsmarginal

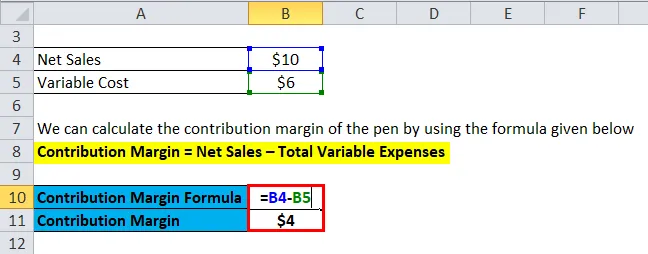

Vi kan beregne bidragsmarginen til pennen ved å bruke formelen gitt nedenfor

Bidragsmarginen = Nettoomsetning - Totalt varierende utgifter

- Bidragsmarginen = $ 10 - $ 6

- Bidragsmarginen = $ 4

Bidragsmarginalene for salg av penn vil være $ 4, og å selge denne pennen vil øke overskuddet til firmaet med $ 4.

Eksempel 2

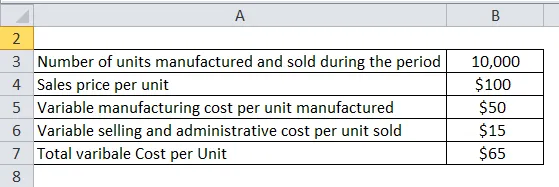

I dette eksemplet vil vi beregne selskapets bidragsmarginer gjennom per enhet. La oss diskutere:

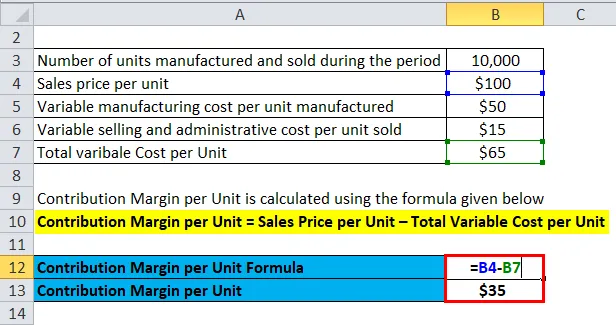

En bedrift selger et enkelt produkt kjent som produkt A. Salgs- og kostnadstall for firmaet er gitt nedenfor:

Løsning:

Ved å bruke ovennevnte informasjon gitt av firmaet, kan vi beregne per enhet og en total bidragsmargine for produktet A som nedenfor:

Bidragsmarginen per enhet beregnes ved å bruke formelen nedenfor

Bidragsmargin per enhet = Salgspris per enhet - Total variabel kostnad per enhet

- Bidragsmarginen per enhet = $ 100 - $ 65

- Bidragsmargin per enhet = $ 35 per enhet

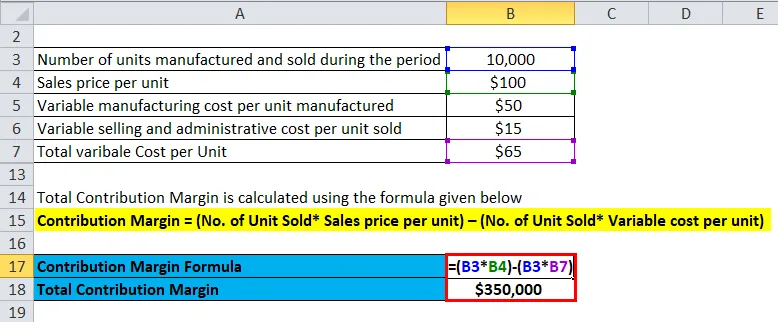

Total bidragsmarginen beregnes ved å bruke formelen nedenfor

Bidragsmarginen = Nettoomsetning - Totalt varierende utgifter

Bidragsmargin = (Antall solgte enheter * Salgspris per enhet) - (Antall solgte enheter * Variabel kostnad per enhet)

- Total bidragsmarginal = (10.000 enheter × $ 100) - (10.000 enheter * $ 65)

- Total bidragsmarginal = $ 10, 00, 000 - $ 6, 50, 000

- Total bidragsmarginal = $ 3, 50, 000

Eller

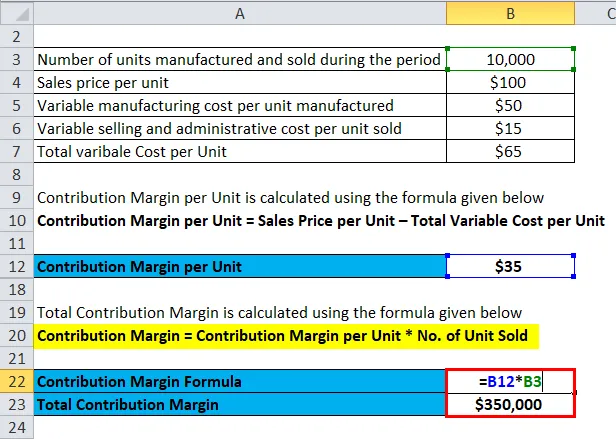

Total bidragsmarginen beregnes ved å bruke formelen nedenfor

Bidragsmarginen = Bidragsmarginen per enhet * Antall solgte enheter

- Total bidragsmarginal = $ 35 * 10 000 enheter

- Total bidragsmarginal = $ 350 000

Eksempel 3

I dette eksemplet vil vi beregne bidragsmarginalene alternativt med netto overskudd og faste kostnader. La oss diskutere, økonomiske data fra firmaet for å beregne bidragsmarginer

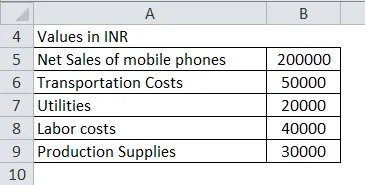

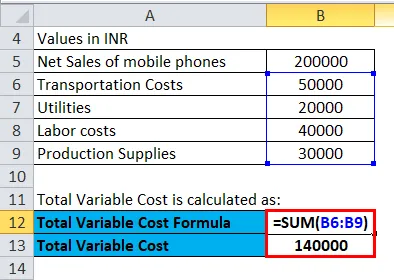

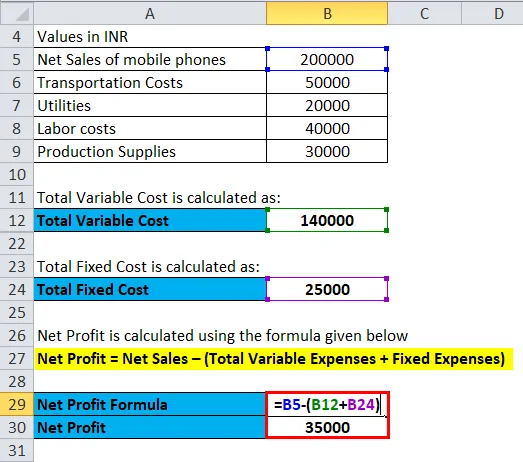

I løpet av regnskapsåret 2018 har Firm ABC solgt mobiltelefoner på 2 00 000 INR, og følgene er den variable kostnaden for firmaet:

Løsning:

Total variabel kostnad beregnes som

- Total variabel kostnad = INR (50 000 + 20 000 + 40 000 + 30 000)

- Total variabel kostnad = 1 40 000 INR

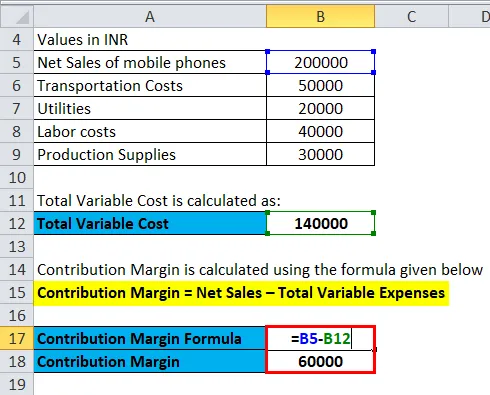

Bidragsmarginen beregnes ved å bruke formelen gitt nedenfor

Bidragsmarginen = Nettoomsetning - Totalt varierende utgifter

- Bidragsmargin = 2 00 000 INR - 1, 40 000 INR

- Bidragsmargin = INR 60 000

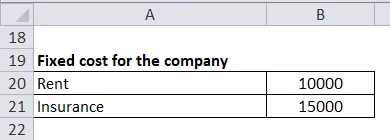

Vi kan si at ABC Firm har overlatt INR 60 000 for å dekke de faste utgiftene, og alt som gjenstår etter å ha møtt den faste kostnaden vil være fortjenesten for firmaet. De faste kostnadene for firmaet ABC inkluderer følgende:

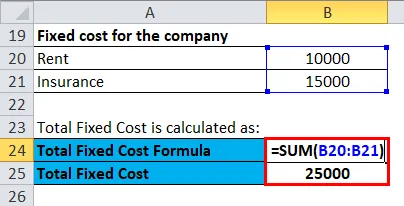

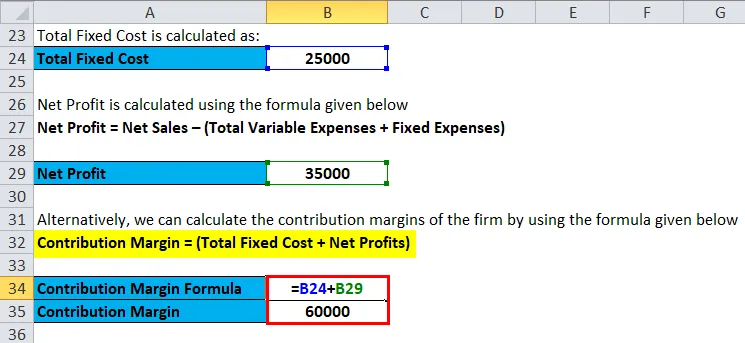

Total fast kostnad beregnes som:

- Total faste kostnader = INR 10 000 + INR 15 000

- Total faste kostnader = 25 000 INR

Netto fortjeneste beregnes ved å bruke formelen nedenfor

Netto fortjeneste = Netto salg - (Totalt varierende utgifter + faste utgifter)

- Netto fortjeneste = INR 2, 00 000 - (1, 40 000 + 25 000)

- Netto fortjeneste = 35 000 INR

Alternativt kan vi beregne selskapets bidragsmarginer ved å bruke formelen nedenfor

Bidragsmarginen = (faste faste kostnader + netto fortjeneste)

- Bidragsmarginer = INR (25 000 + 35 000)

- Bidragsmarginer = INR 60 000

Forklaring

Bidragsmarginen er det gjenværende beløpet etter fradrag i inntektene, de direkte og indirekte variable kostnadene som påløper ved inntjening av inntektene. Denne overskuddsverdien bidrar da til å betale de periodiske faste kostnadene for virksomheten med eventuell gjenværende saldo som bidrar til overskudd til eierne. Derfor kan vi beregne bidragsmarginer ved å trekke den totale variable kostnaden fra det totale salget.

For å beregne bidragsmarginalene, må vi vurdere tre ting:

- Faste utgifter: Faste utgifter er de utgiftene som ikke endres uavhengig av salgsvolum som husleie, lønn, forsikring, verktøy, kontor, avskrivninger, gebyrer etc.

- Variable utgifter: Variable utgifter er de utgiftene som har en tendens til å endres med omsetningsvolumet som for eksempel kostnadene for solgte varer.

- Pris: Prisen på produktet er den prisen som er satt av firmaet til å selge til engrospris eller kostnad for produksjon av produktet pluss påslag.

Alternativ bidragsmarginalformel -

Contribution Margin = Fixed Cost + Net Profit

Vi kan representere bidragsmarginen også i prosent. Alternativt er det kjent som 'bidrag til salg' eller 'Resultatvolum'. Dette forholdet representerer prosentandelen av tilgjengelige salgsinntekter for å dekke faste utgifter og for å gi driftsinntekter til et firma.

Enhetsbidragsmarginen per enhet angir gevinstpotensialet til et produkt eller aktivitet fra salg av hver enhet for å dekke per enhet faste kostnader og generere overskudd for firmaet. F.eks. Et firma som selger et produkt til Rs 10 per stykk og påløper variable kostnader per enhet Rs 7, enhetsbidragsmarginen vil være Rs 3 (10 - 7).

Relevans og bruksområder for bidragsmarginalformler

Bidragsmarginen brukes av selskaper i sine beslutninger angående driften. Det brukes på forskjellige måter av firmaet / individet for forskjellige nivåer av beslutningstaking

- Ved å bruke bidragsmargen bruker firmaet i jevn analyse. Gjennomføringspunktet for et firma er når inntektene til firmaet tilsvarer utgiftene, også kan vi det punktet der firmaet verken har et netto overskudd eller et nettotap.

- Analyser av bidragsmarginer brukes til å måle driftsmidlet til selskapet; da den måler hvordan vekst i salg betyr en vekst i fortjeneste.

- Bidragsmarginen brukes også til å bedømme om et firma har monopolmakt i konkurranserett, for eksempel bruk av Lerner-indeksen

- Bidragsmarginen brukes også til å sammenligne individuelle produktlinjer og estimeres også til å sette salgsmål.

Kalkulator for bidragsmarginalformel

Du kan bruke følgende beregningsmarginalberegner.

| Netto salg | |

| Totale variable utgifter | |

| Formel for bidragsmarginal | |

| Formel for bidragsmarginal = | Netto salg - totale variable utgifter |

| = | 0 - 0 |

| = | 0 |

Anbefalte artikler

Dette har vært en guide til Formel for bidragsmarginal. Her diskuterer vi Hvordan beregne bidragsmarginen sammen med praktiske eksempler. Vi tilbyr også bidragsmarginalberegner med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Enkel renteformel

- Formel for marginalkostnader

- Kalkulator for formel for netto fortjeneste

- Hvordan beregne bruttomarginen?