Hva er prosentsats for fullføringsmetode?

Det er en av inntektsføringsmetodene i regnskap for å måle og registrere inntektene fra langsiktige kontrakter. Det er forskjellig fra prinsippet om inntektsføring. Denne metoden brukes vanligvis i scenariene der kostnadene blir bokført proporsjonalt, og inntektsinnsamlingen er sikret. For å opprettholde konsistensen og relevansen blir inntektene og kostnadene knyttet til perioden bokført i samme periode. her vil vi diskutere prosentandelen av fullføringsmetoden.

Så kort sagt når det er langsiktige kontrakter, blir de estimerte inntektene og kostnadene delt mellom prosjektets lengde eller varighet. Nå som tiden går og prosjektet gjør fremgang mot ferdigstillelse, blir inntektene og kostnadene for perioden ført inn i regnskapsbøkene på pro-rata basis. Selvfølgelig er innregning av inntekter underlagt sannsynligheten for innsamling av inntektene. Denne typen regnskapsmetoder brukes hovedsakelig i byggeprosjekter da prosjektets lengde er lang og kostnadene og inntektene må bindes sammen basert på ferdigstillelse av prosjektet.

Komponenter i prosent av fullføringsmetoden

Følgende er komponentene i prosenten for fullføringsmetode:

- Kostnad-til-kostnad-metode

I denne metoden brukes den eneste kostnaden for råstoff og utstyr som er kjøpt og brukt i prosjektet i beregningen av inntektene som er innregnet for perioden. Hvis noe er kjøpt, men ikke brukt i prosjektet per nå, vil ikke bli en del av beregningen.

- Metoden brukt på innsats

I denne metoden beregnes kostnadene i forhold til innsatsen i stedet for råstoff kjøpt og brukt i prosjektet. Så innsatsen som er brukt til dags dato med hensyn til den totale estimerte innsatsen for hele prosjektet, brukes i beregningen av inntektene som er innregnet for perioden.

- Leveringsenheter

I denne metoden inntektsføres periodens omfang til enhetene som er levert til dags dato med hensyn til estimerte enheter som skal leveres for hele kontraktens lengde. Så enhetene som er levert til dags dato brukes som en beregning for å beregne de inntektsførte inntektene pro-rata.

Alle disse variasjonene bruker forskjellige beregninger for å beregne inntektene for perioden, men den underliggende logikken er fortsatt den samme. For å forenkle følgende er hovedinngangene for beregningen av inntektene for perioden:

- Estimerte totale kostnader for hele prosjektets eller kontraktens varighet

- Estimerte totale inntekter for hele prosjektets eller kontraktens varighet

- De kumulative kostnadene for prosjektet pådratt som i dag

- Kumulative inntekter innregnet fra prosjektet per i dag

Gjennomføring av enkel matematikk basert på komponentene ovenfor kan gi inntektene som skal innregnes for inneværende periode. Selv om det muligens ikke gir eksakte realistiske tall, ser det ut til å være den mest mulige måten å måle inntektene fra langsiktige kontrakter på mest mulig sannsynlig måte.

Formel for prosentandel av fullføringsmetode

Følgende formel kan brukes til å beregne inntektene som skal innregnes for perioden basert på prosenten for fullføringsmetode:

Hvor:

m = antall perioder som er gått siden kontraktstart.

N = kontraktens forventede lengde

K = gjeldende periode

E = den totale estimerte kostnaden for en kontrakt

Eksempel

La oss ta et enkelt eksempel på et byggeprosjekt for å vise hvordan inntektene og kostnadene blir innregnet for en bestemt periode etter noe intervall.

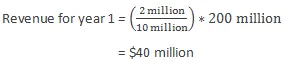

La oss anta at et selskap har en langsiktig byggekontrakt. Prosjektet er beregnet å vare i 5 år og vil koste ca. 10 millioner dollar (ca. estimat), og den totale omsetningen er estimert til å være ca. 200 millioner. La oss si at det er slutten av det første året og kostnadene som påløper til nå er $ 2000. Så inntektene som blir innregnet vil bli beregnet som følger:

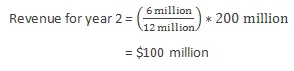

La oss si i år 2 på grunn av noen uforutsette omstendigheter prosjektets totale kostnad blir beregnet om til 12 millioner dollar. Kostnadene som påløper så langt er $ 6 millioner. Så inntektene som blir innregnet vil bli beregnet som følger:

Fordeler

Følgende er fordelene med prosenten for fullføringsmetode:

- Den fordeler kostnadene og inntektene knyttet til en bestemt periode basert på omfanget av gjennomføringen av kontrakten eller prosjektet, og det er derfor ingen grunn til å vente til prosjektet er fullført for å innregne kostnadene og inntektene som påløper under kontraktens eller prosjektets varighet. .

- Den fordeler ikke andelen av kostnadene som påløper, men er foreløpig ikke tatt i bruk i prosjektet. Derfor gir det et mer sanntidsestimat av kostnader og inntekter knyttet til prosjektet.

ulemper

Følgende er ulempene med prosenten for fullføringsmetode:

- Siden byggeprosjekter tar lang tid å fullføre, er estimeringen av kostnadene og tilhørende inntekter en skremmende oppgave ettersom det ikke er mye informasjon tilgjengelig ved starten av prosjektet.

- Hvis det innledende estimatet av inntekter og kostnader for prosjektet ikke er nøyaktig, kan det være endringer og justeringer av dem ganske ofte som kan vise svingninger i inntektene og kostnadene realisert i regnskapsbøkene. Dette vil ikke gjenspeile et godt bilde foran interessentene i selskapet.

begrensninger

Følgende er begrensningene i prosenten for fullføringsmetode:

- Denne metoden kan bare brukes på kontrakter som har en varighet på mer enn ett år.

- Denne metoden kan vise svingninger i estimatene gitt av ledelsen.

Konklusjon

- Det er tre typer varianter som kan brukes under metoden for fullføringsprosent: Kostnad-til-kostnad-metode, forsøksmetode og leveringsenhet.

- Denne metoden er bra bare under spesifikke omstendigheter (som langvarige kontrakter).

- Denne metoden må bare brukes når inntekter og kostnader forbundet med prosjektet kan estimeres med høy nøyaktighet for å unngå flere justeringer av estimatene.

Anbefalte artikler

Dette har vært en guide til metoden Prosent av fullføring. Her har vi diskutert komponentene, formelen, eksempel, fordeler og ulemper ved en prosentvis fullføringsmetode. Du kan også se på følgende artikler for å lære mer -

- Salgsinntektsformel

- Inntekter mot inntjening

- Metoder for verdsettelse av virksomhet

- Inntekter mot inntekt