Hva er en bedriftsverdiberegning?

I vår siste veiledning forsto vi markedsrisikopremien (MRP). I denne artikkelen vil vi se beregning av bedriftsverdier og lære om noen justeringer for verdivurdering

Før beregningen av den endelige bedriftsverdiberegningen, overskriv den beregnede WACC-formelen med vår tidligere antakelse om en diskonteringsrente på 10%Finn nåverdien av de prosjekterte kontantstrømmene ved å bruke NPV / XNPV-formler (omtalt i våre excel-klasser).

Forventet kontantstrøm fra firmaet er delt inn i to deler -

- Eksplisitt periode (perioden som FCFF-formelen ble beregnet til 2013E)

- Periode etter den eksplisitte perioden (post 2013E)

Konseptet med Enterprise Value Calculation

Begrepet nåverdi innebærer at 'en dollar i dag er verdt mer enn en dollar i morgen' (forutsatt en positiv rente). For eksempel vil 1, 00 dollar på en sparekonto i dag og tjener 5% være verdt 1, 05 dollar ett år fra i dag. Tilsvarende er Rs1.05 ett år fra i dag, forutsatt at en investeringsrate på 5%, er lik Rs1, 00 i dag.

Enterprise Value Beregning av en enkelt kontantstrøm

Enterprise Value Beregning av flere kontantstrømmer

CF = kontantstrømmer

K = diskonteringsrente

n = antall år

Trinn 12: Nåverdi av FCFF-formelen for de prosjekterte årene

Beregn nåverdien av de eksplisitte kontantstrømmene ved å bruke WACC-formelen avledet ovenfor

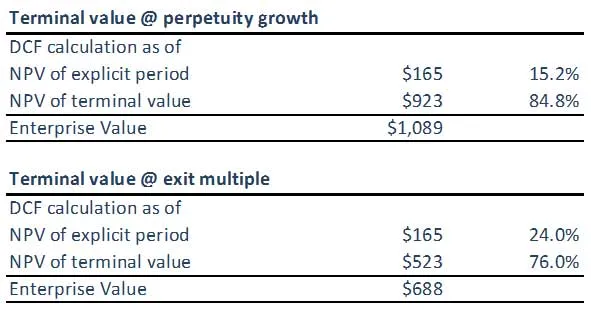

Trinn 13: Beregn Enterprise Value-beregningen av terminalverdien ved å bruke WACC-formelen

(A) Terminal Value ved bruk av perpetuity Growth Method

(B) Terminalverdi ved å bruke Exit Multiple Method

Vær oppmerksom på at terminalverdien fra begge tilnærmingene ikke er synkronisert. Vi må kanskje dobbeltsjekke forutsetningene våre om EBITDA Exit Multiples eller WACC Formel / forutsetninger om vekstrate. Begge tilnærminger bør ideelt sett gi lignende svar.

Trinn 14: Beregn Enterprise Value Calculation for firmaet

Ved å summere den (justerte) nåverdien av de anslåtte frie kontantstrømmene og (justert) nåverdien av terminalverdien (enten beregnet ved bruk av evighetsmetoden eller flere metoder), er resultatet Enterprise Value for den modellerte virksomheten.

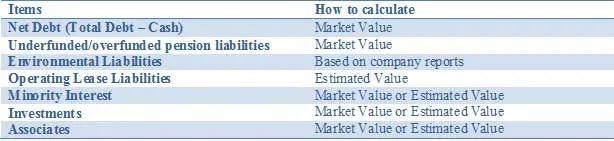

Juster verdsettelsen for alle eiendeler og forpliktelser, for eksempel eiendeler og forpliktelser som ikke er kjerneforhold, og som ikke er regnskapsført i kontantstrømprognoser. Foretaksverdien må kanskje justeres ved å legge til andre uvanlige eiendeler eller trekke fra gjeld for å gjenspeile selskapets virkelig verdi. Disse justeringene inkluderer:

Listen over er ikke uttømmende, og andre potensielle justeringer som er relevante for spesifikke situasjoner, bør diskuteres med teammedlemmer. Når du utfører en DCF-analyse, er det viktig å gjenspeile verdiene knyttet til deleide investeringer på riktig måte.

Netto gjeldsjusteringer

Manglende hyppigere avsløring av gjeldsverdien betyr at analytikere og investorer må estimere markedsverdien på gjeld. Selv om markedsverdien av utestående obligasjoner kan overvåkes, er dette nesten umulig for de relaterte derivatene. Så selv om konseptuelt inkludert gjeld til virkelig verdi er den overlegne tilnærmingen, er ikke denne informasjonen alltid lett tilgjengelig. Derfor bruker bokført verdi i de fleste tilfeller; spesielt forskjellen mellom bokført verdi og markedsverdi på gjeld vil bare være vesentlig i noen få tilfeller, for eksempel når selskaper har gitt ut gjeld med fast rente og rentene enten går opp eller ned ganske betydelig. Et annet eksempel vil være i tilfeller hvor kredittratingene til de involverte selskapene endres ganske dramatisk. Bare i disse situasjonene anbefales det å estimere virkelig verdi på gjeld og relaterte derivater for å få en bedre fullmakt for obligasjonseierne å kreve enn bare å bruke bokført verdi.

Mindretalls interesse

Minoritetsinteresser er deler av en virksomhet som er konsolidert, men ikke eies fullt ut av konsolideringsenheten. Siden minoritetens andel av inntekten er inkludert i EBIT og fri kontantstrøm, må beløpet 'skylder' til en annen eier trekkes fra DCFs Total Enterprise Value (TEV) for å komme frem til 'ren' bedriftsverdi og deretter en 'ren' egenkapital verdi. Markedsverdien av en minoritetsinteresse kan avledes ved å anvende den konsoliderte%, men ikke eid av et totalt datterselskap TEV. Datterselskapet TEV kan beregnes på en av tre måter:

- Hvis det er offentlig, bruk eksisterende informasjon om aksjekurs og gjeld

- Hvis det er privat, oppretter du en egen DCF hvis nok informasjon er tilgjengelig

- Bruk en pris for å bokføre eller inntjeningsmultipler av sammenlignbare selskaper og legg tilknyttet gjeld

Den bokførte verdien av minoritetsinteressen pluss den aktuelle delen av konsolidert gjeld kan brukes som fullmakt dersom ingen annen informasjon er tilgjengelig.

Pensjonsjusteringer

Selskaper tilbyr generelt en ytelsesbasert eller innskuddsbasert pensjonsordning.

Nedenfor oppsummerer vi kort de to typene pensjonsplaner:

For Enterprise Value er ikke innskuddsbaserte pensjonsordninger relevante fordi arbeidsgiveren betaler et fast beløp i et pensjonsfond. Pensjonsfondets investeringspolitikk bestemmer (variabel) pensjon for de ansatte. Siden selskapet ikke har gitt et pensjonsløfte til sine ansatte, innregner det verken pensjonsforpliktelser eller pensjonsmidler i balansen.

Ordninger med definert ytelse (DB) betyr noe for Enterprise Value når selskapet forplikter seg til å betale et fast beløp til den ansatte ved pensjonering. Dette legger risikoen for at arbeidsgiveren betaler pensjonen og skaper dermed et økonomisk og regnskapsmessig ansvar. For å måle pensjonsforpliktelsen, spår selskaper fremtidige pensjonsutbetalinger ved å ta hensyn til ansattes variabler som inflasjon, dødelighet og pensjonsdato. Disse fremtidige pensjonsutbetalingene blir deretter diskontert til i dag for å få en pensjonsforpliktelse. I tillegg til å gi pensjonsytelser til sine ansatte, tilbyr selskaper, spesielt med aktiviteter i USA, helsefordeler etter pensjonering som også har en ytelsesbasert karakter. Dette betyr at den totale forpliktelsen til ytelser til ansatte kombinerer ytelsesplaner og andre ytelser etter ansettelse.

For Enterprise Value kan du se ytelsesforpliktelser som et lån gitt av ansatte til selskapet som skal tilbakebetales ved pensjonering. I årsrapportene er vanligvis markedsverdi av pensjonsmidler og pensjonsforpliktelser nevnt.

Miljøforpliktelser

En annen gjeldsforpliktelse som vi anser som finansiering i naturen er miljøforpliktelser. Dette er langsiktige forpliktelser påført forsyningsselskaper, energi- og gruveselskaper for å gjenopprette miljøet til sin opprinnelige tilstand når selskaper forlater et produksjonssted. Gitt den langsiktige karakteren anerkjenner selskaper forpliktelsen som en nåverdi, noe som betyr at de gir opphav til renter. Kombinasjonen av langsiktig periode og renteopptjening betyr at de bør behandles som en del av Enterprise Value.

Justeringer av driftsleie

I regnskap klassifiseres leieavtaler enten som finansiell (kapitalkontrakt) eller operasjonelle leieavtaler. Finansielle leieavtaler innregnes i balansen som materielle eiendeler med tilhørende gjeldsfinansiering. Til tross for de samme karakteristikkene, innregnes ikke operasjonelle leieavtaler i balansen (utenfor balansen), hvor bare driftsleieavgiften reflekteres i resultatregnskapet. Operasjonelle leieavtaler bør inkluderes som en justering av Enterprise Value. Nåverdien av utleie av operasjonell leasing bør beregnes. Noen ganger på grunn av mangel på tilstrekkelig informasjon, multipliseres leie av leie av drift med en faktor 8x-10x for å nå nåverdien av operasjonell leasing.

investeringer

Investering i omsettelige verdipapirer, aksjer og andre selskaper bør beregnes til markedsverdi der det er mulig. For eksempel kan aksjer og omsettelige verdipapirer verdsettes til markedspris. Imidlertid bør investering i selskaper som ikke er børsnotert, brukes.

Hva nå

I denne artikkelen har vi lært forskjellige justeringer. Nå skal vi se på egenkapitalverdien til justeringer av firmaets post. Inntil da, Happy Learning!

Anbefalte kurs

Så her er noen kurs som vil hjelpe deg å få mer detaljert informasjon om beregningen av foretakets verdier, fcff-formel, WACC-formel og terminalverdien. Derfor er her noen lenker som vil få dyp detalj om kurs, så bare gå gjennom lenken

- Viktig terminalverdi DCF

- Typer egenkapitalverdi

- Grunnleggende brukes til å estimere markedsrisikopremie

- Metoder for å beregne WACC (ressurssterke)

- Fordelene med gratis kontantstrøm til firmaet for bedriften din

- Profesjonelt strukturert økonomikurs

- Kredittvurdering av Wonderla Online Training

- LBO-modelleringstrening

- Trening om verdsettelse av Shopper Stop