Forskjell mellom faktisk kontantverdi vs erstatningskostnad

Verdien av et produkt

Siden vi mennesker har bestemt oss for å formalisere utvekslingsverdier, har vi opprettet valutaer for å måle verdien av et produkt. Dette er merket som verdien av produktet. Husk dette grunnleggende begrepet, da det kan være til nytte fremover.

Faktisk kontantverdi vs erstatningskostnad

Dette er de to metodene for å verdsette en bestemt eiendom, og de to skiller seg sterkt fra hverandre. Forsikringsselskaper kan bruke disse vilkårene i forsikringsoppgavene sine, for å avklare hvordan eiendommen din kan verdsettes, i tilfelle et forsikringskrav blir fremsatt.

Faktisk kontantverdi

Actual Cash Value (ACV) er en måte å måle verdien på en bestemt eiendom for å avgjøre et forsikringskrav. Forsikringsselskaper bruker i hovedsak faktisk kontantverdi for å bestemme hvor mye refusjon som skal utbetales til forsikrede i tilfelle krav.

Varer verdsatt til faktisk kontantverdi er definitivt verdsatt lavere enn den faktiske kjøpesummen. Verdivurderingen gjøres på en måte akkurat som når du bestemmer deg for å selge den bærbare datamaskinen eller møblene dine på OLX, Quikr, etc.

På et veldig grunnleggende forklaringsnivå beregnes faktisk kontantverdi som erstatningskostnader minus akkumulerte avskrivninger. Av disse to distinkte faktorene i spill estimeres avskrivninger vanligvis på grunnlag av eiendelens eller produktets levetid. Faktisk kontantverdi er aldri klar, da noen kan hevde at den bærbare datamaskinens levetid er 8 år, mens noen kan hevde at den er fem år. Dette påvirker avskrivningsverdien, og dermed den bokførte verdien av eiendelen.

Når det gjelder kjøretøy, blir verdifastsettelsen mye vanskeligere, sammen med bilens alder, dens drivstofftype, kjørelengde dekket, vedlikeholdsregistrering, eventuelle skader, antall tidligere kjøretøyeiere osv. Er alle viktige faktorer for å bestemme den faktiske kontante verdien av et kjøretøy.

Erstatningskostnad

Erstatningskostnad eller erstatningsverdi er beløpet en person måtte betale for å erstatte en eiendel. Det er den faktiske kostnaden for å erstatte en vare eller en eiendel i forholdet før tapet. Selv om utskiftingskostnadene kanskje ikke akkurat er så høye som en "ny markedsverdi" av eiendelen, er det heller ikke sikkert at den er like lav som den faktiske kontante verdien som ekskluderer avskrivninger.

I tilfeller hvor et forsikringsselskap betaler erstatningskostnaden for en eiendel, vil forsikrede i et forsikringskrav faktisk måtte erstatte eiendelen i utgangspunktet.

Etter å ha byttet ut eiendelen, kan forsikringsselskapet be om mye informasjon for å fullføre et fullstendig oppgjørstilbud for kunden.

I noen tilfeller kan forsikringsselskapet betale ut forsikringskrav via 2 sjekker. Den første sjekken blir gitt til kunden øyeblikkelig, og det er verdt den faktiske kontante verdien av den skadede eller tapte eiendelen.

Den andre sjekken som inkluderer balansen i erstatningskostnaden, kan sendes etter bekreftelse av at kunden faktisk har byttet ut varen.

Vurdering av erstatningskostnad kan ha en standard egenandel for hver type produkt, og dette kan bli redusert fra dagens markedsverdi for endelig å komme frem til erstatningskostnaden.

Eksempel 1 : La oss anta at en bruker har en iPhone XS som koster $ 1000 og forsikrer den i full erstatningsforsikring med en egenandel på $ 100. Hvis telefonen er stjålet, og et forsikringskrav er innlevert, kan brukeren kreve 900 dollar fra forsikringsselskapet etter å ha kjøpt en ny iPhone XS til en verdi av 1000 dollar.

Eksempel 2 : En bruker kjøpte en ny bil til en verdi av $ 8000 og forsikrer den i full erstatningsforsikring med en egenandel på $ 1000. Hvis et gyldig forsikringskrav blir fremsatt av kjøperen etter 2 år, er forsikringsselskapet pliktig til å tilby brukeren den eksakte bilmodellens markedspris minus egenandel. La oss anta at siden to år har gått, er den samme modellen av bilen nå verdt 6 500 dollar. I så fall mottar brukeren;

Markedsverdi av den forsikrede eiendelen - egenandel = $ 6 500 - $ 1 000 = $ 5 500

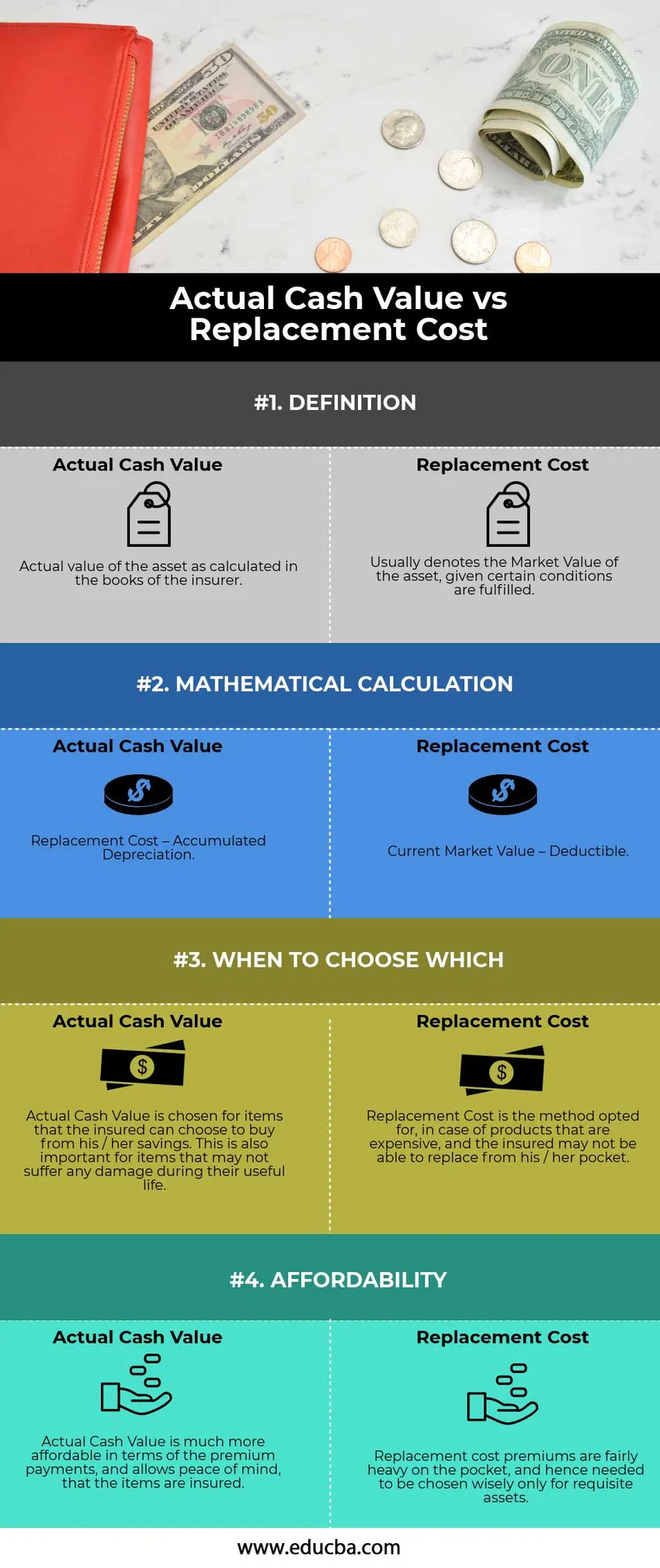

Sammenligning fra topp til hodet mellom faktisk kontantverdi og erstatningskostnad (infografikk)

Nedenfor er topp 4-forskjellen mellom faktisk kontantverdi vs erstatningskostnad

Viktige forskjeller mellom faktisk kontantverdi vs erstatningskostnad

Begge metodene for faktisk kontantverdi kontra erstatningskostnader er hovedsakelig basert på dagens kostnader for å erstatte en skadet eiendel med en ny. La oss diskutere noen av de viktigste forskjellene mellom faktisk kontantverdi og erstatningskostnad:

- Faktisk kontantverdi indikerer bokført verdi av eiendelen eller varen i forsikringsselskapets bøker. Denne spesielle saken er alltid sterkt omstridt ettersom avskrivninger er sterkt subjektive. På den annen side er erstatningskostnader relativt enkle. Den eneste faktoren som påvirker kostnaden der, er alderen på erstatningsgjenstanden.

- Beregningen innebar å trekke avskrivninger i beregningen av faktisk kontantverdi, mens erstatningskostnad innebærer reduksjon av bare en standard og for det meste forhåndsbestemt egenandel.

- Forsikringspolicyer som bruker faktisk kontantverdi, inngås hovedsakelig i tilfelle elementer som lett kan erstattes av brukeren, versus Erstatningskostnadsmetode kjøpes i tilfelle eiendeler som er ganske kostbare og tøffe å erstatte.

Faktisk kontantverdi sammenlignet med sammenligningstabel for erstatningskostnader

La oss se på topp 4-sammenligning mellom faktisk kontantverdi vs erstatningskostnader

|

Faktisk kontantverdi |

Erstatningskostnad |

| DEFINISJON | |

| En faktisk verdi av eiendelen som beregnet i forsikringsgiverens bøker. | Vanligvis angir eiendelens markedsverdi, gitt visse betingelser er oppfylt. |

| MATEMATISK BEREGNING | |

| Erstatningskostnad - Akkumulert avskrivning | Nåværende markedsverdi - egenandel |

| NÅR DU VELGE SOM | |

| Faktisk kontantverdi velges for varer som den forsikrede kan velge å kjøpe av sparepengene sine. Dette er også viktig for gjenstander som kanskje ikke blir skadet i løpet av levetiden. | Erstatningskostnad er metoden som er valgt, i tilfelle produkter som er dyre, og det kan hende at forsikrede ikke kan erstatte fra lommen. |

| prisgunstig | |

| Faktisk kontantverdi er mye rimeligere når det gjelder premieutbetalinger og gir ro i sjelen at varene er forsikret. | Erstatningskostnadspremier er ganske tunge på lommen, og det trengs derfor å velges med omhu bare for nødvendige eiendeler. |

Konklusjon - faktisk kontantverdi vs erstatningskostnad

Selv om begge metodene forsikrer en bruker om at det er enkelt å erstatte varen eller eiendelen i tilfelle skade, må brukeren velge metoden for verdsettelse på passende måte, der han / hun kan balansere både risikoen og overkommeligheten ved utskifting av produktet.

Anbefalte artikler

Dette har vært en guide til faktisk kontantverdi vs erstatningskostnader. Her diskuterer vi også faktiske kontante verdier vs erstatningskostnader nøkkelforskjeller med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Kupong vs avkastning - Topp sammenligninger

- Forskjell mellom eiendeler og forpliktelser

- Verdsatt verdi mot markedsverdi

- Skatteunndragelser mot skatteunndragelse