Forsikring - en livsfrelser

Forsikringssektor i India - Vi vet alle det faktum at livet vårt iboende er risikabelt. Tenk på disse situasjonene der plutselig familiens brødtaker går bort eller et familiemedlem får en dødelig sykdom som krever øyeblikkelig legehjelp eller all livsparing blir stjålet. Blir det ikke en tid med traumer og stress ikke bare for deg, men også dine nærmeste og kjære? Hva ville du gjort i slike tilfeller hvis du ikke hadde planlagt dem?

La meg spørre deg om dette: Kan du kjempe mot alle disse risikoer og uventede katastrofer alene? Hvis du synes det er flott er ellers forsikring det beste alternativet. Forsikring redder deg for å gi en følelse av sikkerhet når du blir møtt med slike uventede hendelser. Med enkle ord betyr forsikring at du betaler et engangsbeløp for å få beskyttelse mot en uforutsett ulykke i stor størrelse.

Hvordan fungerer veksten i forsikringssektoren i India?

Veksten i forsikringssektoren i India enkle svaret er stordriftsfordeler. Når du blir dekning, blir du med andre mennesker som er utsatt for lignende risiko. Forsikringen din dekker hele gruppen i stedet for enkeltpersoner, så alle deler forsikringskostnadene. Mot dekningen henter forsikringsselskapet premie fra kundene og bruker den puljen med penger til å betale kravene. Det hjelper med å redusere din økonomiske katastrofe da kostnadene blir delt mellom den store gruppen av mennesker. Dermed er det en flott teknikk for spredning og overføring eller risiko.

La oss ta dette eksemplet, Harry mens han kommer hjem fra jobb møter en stor bilulykke. I en slik situasjon ville de medisinske utgiftene som han måtte pådra seg være enorme og kunne være ødeleggende uten forsikring. Den fysiske skaden på ham kan koste lakhs å behandle sammen med problemet med å ikke kunne jobbe i noen måneder i det minste. Men heldigvis har Harry forsikringsdekning. Husker du gruppen vi snakket om? Kostnadene ville bli fordelt på alle. Menneskene i ordningen hjelper faktisk Harry med å utligne hans medisinske utgifter. I denne forstand betaler de andre i gruppen kostnadene når noen andre har et slikt problem, og når de vet når et slikt problem oppstår hos dem, vil den samme hjelpen være tilgjengelig for deres bistandsvekst i forsikringssektoren i India.

Anbefalte kurs

- Opplæringskurs for forsikringskurs

- Prinsipper og praksis for forsikring

- Sertifiseringskurs i aksjemarked

- Regnskapsopplæring Bundle

Må vite forsikringsvilkår

- Forsikret: Den personen eller organisasjonen som er dekket av forsikring kalles den forsikrede.

- Forsikringsgiver: en person eller selskap som lover å betale erstatning for en forsikringsrisiko, kalles forsikringsgiveren

- Krav: En offisiell anmodning til forsikringsselskapet fra forsikrede om å få en betaling basert på vilkårene i forsikringspolisen.

- Forsikringsbar risiko: Risiko som det er relativt enkelt å få forsikring for.

- Dekning: Mengden risiko eller ansvar som dekkes av en enkeltperson eller enhet gjennom forsikringssektoren.

- Forsikring: En forsikringsavtale mellom forsikringsselskapet og forsikringstakeren.

- Premie: Beløpet som belastes for en viss forsikringsdekning kalles premien.

- Gjenforsikring: En gjenforsikrer påtar seg en del av en risiko opprinnelig tatt av forsikringsselskapet, som kalles det primære selskapet.

OK, så dette handlet om veksten i forsikringssektoren i India. Jeg er sikker på at du ville ha en god smak om det. Men vent, vi er her, for ikke bare å diskutere hva forsikring er, men forsikringssektoren i India. India fungerer som et enormt marked for forsikring på grunn av sitt enorme uutnyttede potensial. Denne sektoren sies å forbedre levestandarden for folket i en økonomi da den fører til risikofri liv, fremmer entreprenørskap, mobiliserer sparing og fører til beskyttelse av handel og industri som bidrar til menneskelig fremgang. Indias økonomiske vekst har ikke gitt et lite bidrag fra forsikringssektoren i indisk industri, men store innspill. Les videre for å vite alt om det.

Milepæler i utviklingen av forsikringssektoren i India

India har en dyp iboende historie når det gjelder veksten i forsikringssektoren i India. Det er blitt nevnt i skriftene til Manu (Manusmrithi), Yagnavalkya (Dharmasastra) og Kautilya (Arthasastra). Disse skriftene snakker om å samle ressurser som skal brukes i tilfeller av ulykker. Dette konseptet var en forløper for det moderne konseptet Forsikring. Etter dette har India sett på enorme reformer og utviklet seg med tiden som den blir påvirket av andre land, nærmere bestemt England. Livsforsikring som virksomhet kom inn i bildet på begynnelsen av 1800-tallet med Oriental Life Insurance Company i Calcutta. Senere i 1912 ble Indian Life Assurance Companies Act, 1912, iverksatt, som var det første lovpålagte tiltaket for å regulere livssaken. Det var tid på 1950-tallet da det var stor konkurranse blant forsikringsselskaper, og det var påstander om urettferdig handelspraksis som tvang Indias regjering til å nasjonalisere livsforsikringssektoren. På grunn av dette kom Life Insurance Corporation til i 1956. LIC likte monopol til slutten av 90-tallet, hvorefter forsikringen ble gjenåpnet for privat sektor.

Vel, dette handlet spesielt om livsforsikringssektoren, historien til skadeforsikringssektoren i India kan bli referert til så tidlig som på 1600- tallet på tidspunktet for industriell revolusjon da handel og handel ble utført gjennom sjøen. Den første etableringen som denne sektoren så, var i 1850 i form av Triton Insurance Company Ltd, i Calcutta av britene. Den generelle forsikringssektoren i India ble også nasjonalisert i 1972 som førte til General Insurance Corporation of India som et selskap, som startet sin virksomhet i januar. 1973.

I løpet av året 1999, etter anbefalingene fra Malhotra-komiteens rapport, ble Insurance Regulatory and Development Authority (IRDA) konstituert som et autonomt organ for å regulere og utvikle forsikringsbransjen. I løpet av det neste året åpnet IRDA sektoren for utenlandske selskaper som fikk eierandel opp til 26%

Veksten i forsikringssektoren i India

- India er en økende økonomi med det økende antall yrkesaktive i landet; den disponible inntekten øker også.

- Folk føler behov for å ha et trygt liv for seg selv og sin familie, som oppfordrer dem til å bli dekket av forsikring.

- Når inntektene øker forbruket på forbruksvarer, biler, reiser som er forskjellige forsikringslinjer.

- Bevisstheten om forsikring blant mennesker har økt, sammen med antall tilbydere og utvalg av produkter som er tilgjengelige til konkurransedyktige priser.

- Dessuten er det lovgivningsmessige miljøet gunstig for forsikringssektoren å blomstre. Alle disse faktorene fører til en økning i universet for potensielle kjøpere for forsikring som individer, selskaper på tvers av virksomheter.

- Mer enn to tredjedeler av Indias befolkning bor i landlige områder som er uutnyttet når det gjelder forsikringsprodukter. Det kan fokuseres på mikroforsikring for å sikre dekning på disse områdene.

Forsikringssektoren i India - problemer og utfordringer

-

Offentlig vs. privat

Å se på bransjer som ble åpnet for privat deltakelse, førte til at offentlig sektor ble svekket og gjorde det lettere for de nyankomne å blomstre. Dette har ikke vært tilfelle med forsikringssektoren i India, hvor offentlig sektor fremdeles dominerer etter enda et tiår med å åpne dørene til denne sektoren. Denne situasjonen legger en viss belastning for selskaper i privat sektor å innovere og differensiere seg slik at de kan få en bedre andel i markedet.

-

Kundeservice

Å få potensielle kunder til å forstå forsikringsprodukter på en enkel og meningsfull måte, utgjør en stor utfordring foran forsikringssektoren i indiske selskaper. Det er visse formaliteter som må håndteres, og alt dette kan bli komplisert hvis kundene ikke forstår jargongene som er brukt. Det demotiverer dem da frykten for å bli lurt kommer til tankene deres. Men dette kan unngås hvis vilkårene blir forklart på en enkel og gjennomsiktig måte og fordelene med tilbudet er orientert godt nok.

-

Forbli lønnsomt

Dette faktum kan ikke ignoreres at lønnsomhet er en av de største bekymringene for denne bransjen. Ifølge en undersøkelse har break-even-perioden i livsforsikringsvirksomheten økt fra de forventede 9-10 år til omtrent 13-15 år nå. Forsikringssektoren er allerede under presset av store ekspansjonskostnader, men må også møte problemet med å redusere volumene etter hvert som forsikringstapene øker år for år. Tatt i betraktning det faktum at India er et prisfølsomt marked og den økende konkurransen har falt premiesatsene, noe som gjør det vanskelig for selskapene å administrere kostnadsgraden.

Forsikringsselskap

I følge forsikringssektorrapporten fra IRDA, det er ved utgangen av september 2013, er det femtifire forsikringssektorbedrifter som opererer i India, hvorav tjuefire er i livsforsikringsbransjen og andre tjuesju er i en ikke -livsforsikringsvirksomhet.

Forsikringsselskaper har hovedsakelig blitt delt inn i to deler;

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- Livsforsikringsselskaper som kun imøtekommer ett produkt i forsikring som leverer livsforsikring. Selskaper i offentlig sektor inkluderer Life Insurance Corporation of India (LIC) og privat sektor inkluderer selskaper som AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance etc.

- Generelle forsikringsselskaper som dekker ulike produkter innen forsikring som helseforsikring, sjøforsikring, bilforsikring, eiendomsforsikring etc. men unntatt livsforsikring. For å nevne noen inkluderer offentlig sektor selskaper som Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance komp. Ltd., folketrygd komp. ltd. og privat sektor inkluderer Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard etc.

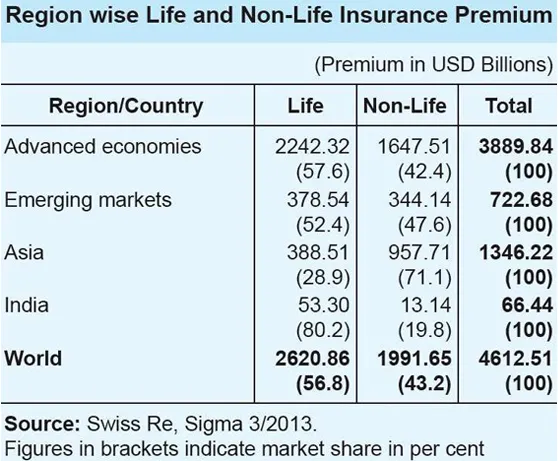

Forsikringssektoren i India sammenlignet med det globale scenariet

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- Globalt var andelen av livsforsikringsvirksomheten i totalpremie 56, 8 prosent. Imidlertid var andelen av livsforsikringsvirksomheten i den asiatiske regionen bare 28, 9 prosent, noe som er i strid med den globale trenden.

- For India var andelen av livsforsikringsvirksomheten i den totale forsikringsvirksomheten svært høy på 80, 2 prosent, mens andelen av skadeforsikringsvirksomheten var liten på 19, 8 prosent.

- I livsforsikringsbransjen er India rangert som 10. plass blant de 88 landene, for hvilke data er publisert av Swiss Re. I løpet av 2012 falt livsforsikringspremien i India med 6, 9 prosent (inflasjonsjustert). I samme periode økte den globale livsforsikringspremien med 2, 3 prosent.

- Indias andel i det globale livsforsikringsmarkedet var 2, 03 prosent i løpet av 2012, mot 2, 30 prosent i 2011. Skadeforsikringssektoren var en betydelig vekst på 10, 25 prosent (inflasjonsjustert) i løpet av 2012. Forsikringssektorens resultater er langt bedre sammenlignet til den globale skadepremien, som ekspanderte med magre 2, 6 prosent i samme periode.

- Andelen av den indiske skadeforsikringspremien i den globale skadeforsikringspremien var imidlertid liten på 0, 66 prosent, og India rangerer 19. plass i det globale skadeforsikringsmarkedet.

Veien foran

Utsiktene til den indiske forsikringssektoren ser lovende og optimistiske ut. Forsikringssektoren har registrert en sterk vekst på 72 milliarder dollar i 2012 og vil sannsynligvis vokse til 280 milliarder dollar innen 2020. India har hatt et gunstig regelverk som øker utenlandske deltakere i denne enorme uutnyttede. Avgjørelsen om å liberalisere forsikringssektoren og tillate privat deltakelse har muliggjort en jevn vekst gjennom årene. Videre ble forbrukerne gjort et tilgjengelig antall valg når det gjelder produkter og forsikringsleverandører som økte standarden på tjenestekvalitet. Å heve den utenlandske direkteinvestering (FDI) fra 26 prosent til 49 prosent i sektoren blir sett på som et sentralt element for å stimulere forsikringsbransjen i India.

Rask statistikk og fremtidige anslag

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- De totale premier som ble samlet inn av den generelle og livsforsikringsbransjen i FY 2012–2013 utgjorde 3, 75 billioner dollar (59, 07 milliarder dollar).

- Skadeforsikringssektoren vokste med 19, 6 prosent i perioden april – mai i 2013–14.

- Skadeforsikringsselskaper samlet inn premie til en verdi av 13.552, 46 crore (2, 13 milliarder dollar) i de første to månedene av inneværende år, sammenlignet med 11 333, 54 crore (1, 78 milliarder dollar) i tilsvarende periode året før.

- Ifølge Mr. V Vayayan, styreleder, IRDA, er forsikringsvirksomheten i India anslått til å nå 4 billioner dollar (63, 01 milliarder dollar) i 2013–14.

- Styrelederen anser at forsikringsinntrengning i India har sannsynligheten for å stige til 5–6 prosent fra dagens 3, 86 prosent.

- Livsforsikringsrådet, bransjeforeningen for livsforsikringsselskaper i landet, har spådd en sammensatt årlig vekstrate (CAGR) på 12–15 prosent de neste fem årene for segmentet.

- Indias forsikringsbare befolkning antas å vokse til 750 millioner innen 2020, og forventet levealder vil nå 74 år i samme periode. Rådet mener at denne gunstige indiske demografien vil føre til at flere oppsøker livsforsikring.

- Dessuten spår rådet livsforsikringsinntrengning - en prosentandel av forsikringspremien til BNP - for å nå 5 prosent innen 2020 fra dagens 3, 2 prosent.

- Confederation of Indian Industry (CII) spår veksttakten for Indias forsikringsindustri i FY 2013–14 til å være rundt 5 prosent.

- Det forhindrer også at 60 prosent av skadeforsikringsselskapene viser en gjennomsnittlig vekst på mer enn 10 prosent.

Tatt i betraktning de forskjellige faktorene, kan vi sikkert si at det er tilstrekkelig potensial for positiv vekst i den indiske forsikringsbransjen gitt den konsentrerte innsatsen fra regulatoren, regjeringen og aktørene i rammen av økende etterspørsel etter forsikring.

Forsikringssektor i India Infographics

Lær saften fra denne artikkelen på bare ett minutt, Insurance Sector in India Infographics.

Anbefalte artikler

Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om forsikringssektoren, så bare gå gjennom lenken.

- Fantastiske ting å vite om IRDA i forsikringssektoren

- 32 tips for å bli bedre i næringsliv og finans (informativ)

- Hvordan bli finansrådgiver? (Definisjon, rolle, finne)

- Nyttige fordeler med C vs C ++

- C vs C ++ Ytelse: Beste funksjoner