Introduksjon - Risikostyringsprosess

Det finnes metoder for "risikodefinisjon og kontroll", som er dokumentert i en systematisk tilnærming kjent som "risikostyringsprosess". Denne risikostyringsprosessen gir en rimelig forsvarsmekanisme mot den potensielle risikoen en organisasjon er i ferd med å møte. Opplæring i risikostyring kan derfor defineres som ”en gruppe handlinger som er integrert i en bredere kontekst av en bedriftsorganisasjon, som er rettet mot å vurdere og måle mulige risikostyringsteknikker.

Det er åtte viktige og mindre risikostyringsprosesser i bildet over. Prøv å få øye på dem hvis du kan! (Svar på slutten)

Fra bildet kan vi utlede at Walters Inc. tidligst må implementere risikostyringsprosessen. Så la oss prøve å forstå denne risikostyringsprosessen så vel som fasen involvert i den.

Historien om risikostyringsprosess …

Hver organisasjon har et "oppdrag" og en "visjon" for dannelsen. Og derfor må den generelt sett løse problemet med å beskytte seg mot hendelser som bringer potensielle strategier for risikostyring til organisasjonen som helhet. Tidligere møtte selskaper ulike typer risikostyringsstrategier på en spesifikk eller uforbundet måte. Men i dag utdyper den også risikostyringsstrategiene som er nødvendige for å håndtere det samme. Bedriftsrisiko klassifiseres normalt i tre brede kategorier:

1. Risiko iboende for den ytre konteksten

- Fremveksten av ugunstige lover og regler

- Absurde endringer i markedsforhold

- Teknologiske nyvinninger som favoriserer konkurrenter

2. Risiko iboende for operativ ledelse

- Manglende samsvar med avtalekrav

- Mulig tap av markedsandel

- Mulig tap av ferdigheter

- Mulig fysisk skade på personell

- Mulig miljøforurensning

3. Risiko iboende for økonomistyring

- Vanskeligheter med å samle kundefordringer

- Ugunstige endringer i valutakurser

- Ubalanser i likviditet

Hver av disse risikostyringsprosessene kan føre til direkte eller indirekte skade på organisasjonen, med økonomiske implikasjoner på kort, mellomlang og lang sikt. Fra dette synspunktet må derfor oppmerksomheten rundt risikostyringsteknikker, når det gjelder kvaliteten og mengden av tildelte ressurser, være konsistent. Dette stemmer ikke bare for typen risikostyringsstrategier, men også for potensiell negativ hendelse og alvorlighetsgraden av dens konsekvenser.

En komplett risikostyringsprosess tar sikte på å beskytte:

# Verdi allerede opprettet av organisasjonen

# Fremtidige muligheter

Faser av risikostyringsprosess

Generelt er risikostyringsprosessen sterkt knyttet til hverandre. Derfor kan de ikke tas vare på på en fragmentert måte. Samtidig kan de heller ikke tas hånd om av en individuell avdeling i en organisasjon. av uavhengige funksjoner og / eller avdelinger, men en dedikert prosess er nødvendig som krever en strukturert organisasjon og effektive kommunikasjonsmekanismer. Tradisjonelt er fasene i en risikostyringsprosess som følger:

- kontekstdefinisjon

- risikoidentifikasjon

- risikovurdering

- risikokontroll

- kommunikasjon

- planlegger

- kontroll og tilsyn

- prosessgjennomgang

For å være effektiv, må hver av disse fasene være fullt integrert i bedriftsorganisasjonen.

1. Definisjon av kontekst

Kontekstdefinisjon understreker følgende viktige ting:

- Det første og fremst er å identifisere risikoområdene. Risiko kan oppstå på grunn av en spesifikk kombinasjon av markeds-, produkt- eller service-, produksjons- eller distribusjonsprosess så vel som andre eksterne faktorer.

- Neste ting er å identifisere og definere en vurderingsaktivitetsplan.

- Basert på at det blir nødvendig å organisere ressurser, og også definere plikter og ansvar.

2. Identifikasjon av risiko

Den neste fasen av risikostyringsprosessen er risikoidentifikasjonsprosess, det er viktig å identifisere potensielle risikoer og deretter gi deres detaljerte beskrivelse. Derfor bør alle mulige kilder til opplæring i risikostyring som interessenters stilling, markedsendringer, produksjonsfeil eller arbeidsulykker analyseres grundig. Prosessen med å identifisere potensielle risikostyringsteknikker må omfatte:

- Mål som organisasjonen har satt seg.

- Scenarier som organisasjonen kan møte når de utfører sin virksomhet.

- Prosedyrer som organisasjonen vedtar for sine styrings- og driftsformål.

Effektiv risikoidentifikasjon krever endelig støtte av rimelige bekreftelser, som sier om analysen om risikoen har vært korrekt eller ikke. Disse bekreftelsene kan være:

- Bekreftelse som sier at hendelsen allerede har skjedd (Direkte bekreftelse)

- Bekreftelse på at hendelsen allerede har skjedd i en lignende situasjon. (Indirekte bekreftelse)

- Bekreftelse som sier at årsak-virkningsforholdene understreker sannsynligheten for hendelsen. (Deduktiv natur)

På denne måten er det skissert en "risikoprofil" som er spesifikk for hver organisasjon.

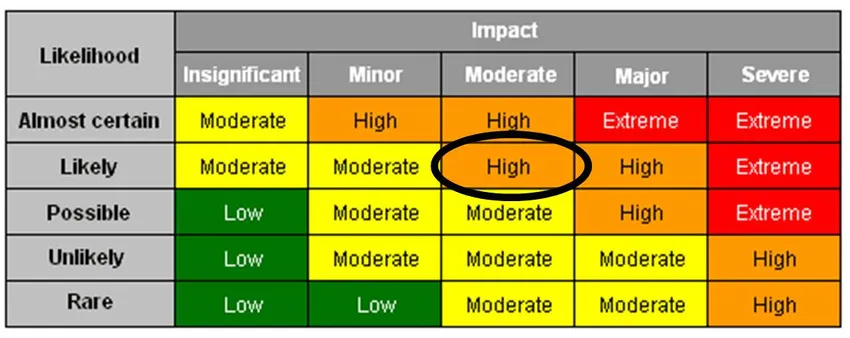

3. Risikovurdering

Når risikoen er identifisert, må den vurderes ut fra følgende parametere:

- Sannsynligheten for at den negative hendelsen vil inntreffe;

- Alvoret med de direkte eller indirekte konsekvensene av selve arrangementet.

Vurderingen som blir gjort i slike tilfeller er i stor grad avhengig av

- Kritikk av situasjonen,

- Relevans, tilgjengelighet av statistiske data

- Bekreftede analyseprosedyrer.

Den andre viktige jobben i dette trinnet i risikostyringsprosessen er å vurdere risikonivået. Dette trinnet hjelper deg med å lage handlingsplanen i sammenheng med den spesielle risikoen.

| Ekstrem / høy risiko | Alvorlig fare. Umiddelbar handling som kreves i denne typen risiko. Identifiser og implementer kontroller for å redusere risikoen til så lav som rimelig praktisk. Kontrollene kan være midlertidige eller permanente |

|---|---|

| Middels risiko | Moderat fare. Tiltak så snart som mulig for å implementere kontroller for å redusere risikoen til så lav som rimelig praktisk. Handlinger kan være på lang og kort sikt. |

| Lav risiko | Det kan variere fra mindre til ubetydelig fare. Vurdere om ytterligere tiltak kan iverksettes. Det må tas skritt for å overvåke kontrollene slik at faren opprettholdes som "lav" (Hvis faren ikke kan elimineres fullstendig). |

# Sannsynlighetsskala

| Nivå | sannsynlighet | Beskrivelse |

|---|---|---|

| 4 | Svært sannsynlig | Skje mer enn en gang i året i denne bransjen |

| 3 | Sannsynlig | Skjer omtrent en gang i året i denne bransjen |

| 2 | Lite sannsynlig | Skje hvert 10. år eller mer i denne bransjen |

| 1 | Veldig usannsynlig | Har bare skjedd en gang i denne bransjen |

# Konsekvensskala

| Nivå | Konsekvens | Beskrivelse |

|---|---|---|

| 4 | Alvorlig | Økonomiske tap større enn $ 50 000 |

| 3 | Høy | Økonomiske tap mellom $ 10.000 og $ 50.000 |

| 2 | Moderat | Økonomiske tap mellom 1000 og 10 000 dollar |

| 1 | Lav | Økonomiske tap under 1000 dollar |

Følgende formel brukes til å beregne risikovurdering: Sannsynlighet x Konsekvenser = Risikovurdering, for eksempel kan du bestemme sannsynligheten for brann er 'usannsynlig' (en score på 2), men konsekvensene er 'alvorlige' (en poengsum på 4 ). Når du bruker tabellene ovenfor, har en brann derfor en risikovurdering på 8 (dvs. 2 x 4 = 8).

# Tabell over risikovurderinger

| Risikovurdering | Beskrivelse | Handling |

|---|---|---|

| 12-16 | Alvorlig | Trenger øyeblikkelig korrigerende tiltak |

| 8-12 | Høy | Trenger korrigerende tiltak innen 1 måned |

| 4-8 | Moderat | Trenger korrigerende tiltak innen 3 måneder |

| 1-4 | Lav | Krever for øyeblikket ikke korrigerende tiltak |

Eksempel - Crack in the Pathway for et hovedkontor i selskapet

Assessoren vurderer sannsynligheten som høy (sannsynlig). Årsakene til det samme er: Stien brukes ofte av ansatte og besøkende daglig. Derfor er det stor sannsynlighet for at noen vil bli utsatt for faren. Assessoren vurderer konsekvensene av en tur i denne delen av en sti som moderat, med forstuing eller brudd som i verste fall scenarier. Derfor ble risikostyringsprosessvurderingen for denne spesielle faren vurdert som høy. Risikovurderingen din bør vurdere:

- aktivitetenes betydning for virksomheten din

- mengden kontroll du har over risikoen

- potensielle tap for virksomheten din

- eventuelle fordeler eller muligheter presentert av risikoen.

4. Risikokontroll

I denne fasen av risikostyringsprosessen blir beslutningsprosessen spesielt viktig. Det inkluderer en eller flere av følgende forhold:

- Overføring av risiko

- Utelukkelse av risikoen

- Reduksjon av risikoen

- Aksept av risikoen eller en mengde av risikoen

Det valgte alternativet fra de ovennevnte forholdene vil avhenge av den spesifikke selskapssituasjonen. Den bør også vurdere kostnad-nytte-analysen. Den kan understreke de kvantitative aspektene med henvisning til kort, mellomlang og lang sikt.

Risikooverføring

Her overfører selskapet risikoen til en annen part som er klar til å akseptere risikoen. Dette inkluderer generelt risikostyringsprosessforsikringsselskaper som er klare til å ta opp risikostyringsteknikker. Men i et slikt tilfelle kan ikke risiko som kriminelle forpliktelser overføres.

Utelukkelse av risiko

Denne betingelsen forutsetter ikke utførelse av aktiviteten som innebærer en risiko som ikke kan overføres og / eller anses som uakseptabel. Resultatet er naturlig nok et tap av muligheter som aktiviteten ved opplæring i risikostyring i alle fall ville ha representert.

Risikoreduksjon

Risikoreduksjon tar hensyn til den ledelsesmessige, teknologiske og atferdsmessige handlingen som reduserer sannsynligheten for risiko. Dette reduserer igjen alvoret i konsekvensene.

Aksept av en mengde risiko

Noen risikoer som ikke overføres eller ikke utelukkes aksepteres. Akseptet gjelder når risikoen har:

- Lav sannsynlighet for hendelsen

- Konsekvenser er av liten relevans

- Store fordeler hvis vellykket

5. Kommunikasjon

Kommunikasjon av risiko er et annet viktig trinn i risikostyringsprosessen. I dette trinnet må følgende ting dokumenteres riktig i detalj i en risikostyringsrapport:

- Profilen

- Matrisen

- Risikobehandlingen

- Kontrollplanleggingen

Ovennevnte ting må presenteres for alt personell som er involvert på noen måte. Om nødvendig bør det utvikles målrettede kurs, noe som gjør risikostyringsopplæringsrapporten til et effektivt styringsinstrument. Risikostyringsrapporten etablerer referansedokumentet for hele risikostyringsprosessen.

6. Planlegging

Planleggingstrinnet definerer risikokontrollmetodene, det vil si:

- Tolkning, sending eller lagring av innkommende data for kontrollprosessen;

- Passende nivå og lokalisering for beslutningene og handlingene operative prosedyrer og / eller praksis;

- Kontrollinstrumenter

- Tolkning, sending eller lagring av outputdata fra kontrollprosessen.

Planleggingsaktiviteten er dokumentert i risikostyringsstrategiplanen. Ettersom planleggingen trinn hovedsakelig er rettet mot å koordinere alle aktiviteter og kommunikasjonen deres, anbefales det at stillingen som en risikosjef opprettes.

7. Kontroll og tilsyn

En tidsplan er ikke nok i risikostyringsprosessen. Det er viktig at kontroll og tilsyn blir utført gang på gang. Kontroll- og tilsynsresultatene må alltid dokumenteres, evalueres og registreres.

8. Prosessgjennomgang

Risikostyringsprosess er ikke en gang, men en dynamisk prosess. Og det er derfor det må gjennomgås på en tilstrekkelig hyppig måte. Det må være basert på erfaringene som er samlet på en direkte måte (mot organisasjonen) eller indirekte (utenfor organisasjonen. Hensikten med en slik aktivitet bør være:

- Evaluering av mulige evolusjoner som angår en hvilken som helst fase av prosessen

- Evaluering av effektiviteten til den vedtatte risikostyringsplanen

- Evaluering av kontroller og overvåkingsresultater.

Hvis det blir gjort revisjoner, må det opprettes en annen risikostyringsprosessrapport som oppdateres med hensyn til endringene som ble gjort.

Dette handler om risikostyringsprosessen. Bildet nedenfor gir svarene på stedet risikoen i Walters Inc.

Finn risikoen svar!

Hvis du finner andre risikoer involvert i dette bildet, kan du gjerne nevne dem i kommentarene nedenfor, slik at du kan få din egen andel i å forbedre Walter's Inc.

Anbefalte artikler: -

Dette har vært en guide til risikostyringsprosess her vi har diskutert de forskjellige faser av risikoer som er involvert i vårt daglige liv i ditt arbeidsmiljø. Du kan også lære mer om risikostyringsprosess fra følgende artikler

- 6 Viktige grunnleggende trinn for å utvikle en prosjektstyringsplan

- Viktig å estimere markedsrisikopremie (verdifull)

- Risikostyring i banker - Introduksjon

- Prosjekt Risikostyring Opplæring

- CMA Del 2:03 - Beslutningsanalyse og risikostyring

- Opplæring i operasjonell risikostyring