Del - 13

I vår siste opplæring har vi lært om estimering av kostnadene for egenkapital. I denne artikkelen vil vi finne beta for privat selskap.

For å finne Beta fra et privat selskap, bør vi først og fremst finne alle de listede sammenlignbare hvis Beta er lett tilgjengelig. Vi vil bruke gjennomsnittlig underforstått Beta fra sammenlignbare børsnoterte selskaper for å beregne Beta til det private selskapet. Imidlertid fører en større mengde gjeld til større variasjon i inntjening (Financial Leverage). Høyere finansiell innflytelse innebærer høyere følsomhet for aksjekursene. Børsene til børsnoterte selskaper inkluderer effekten av innflytelse, og derfor må disse betas være uklare for å få en usmakelig beta. Derfor, for sammenligning av selskaper innen en sektor, bør vi fjerne effekten av økonomisk gearing (kapitalstruktur).

Beta brukt i CAPM må beregnes ved en tretrinnsprosess

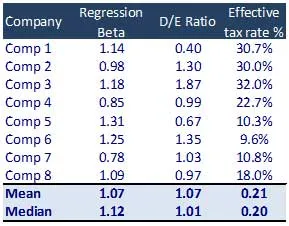

Trinn 1 - Finn observerte Beta's of Comparables.

- Identifiser et sett av sammenlignbare børsnoterte selskaper

- Finn beta fra hvert selskaps aksjekursavkastning fra Bloomberg eller annen database. Dette kan også beregnes ved å utføre en regresjon av aksjeavkastningen mot relevant indeksavkastning (regresjon med relevant indeksavkastning)

Hvis middelet til forskjellige selskapers Beta ikke er meningsfylt, må det ikke brukes til analyse. Dette fordi kapitalstrukturen til forskjellige selskaper kan være veldig forskjellig fra bransjestrukturen

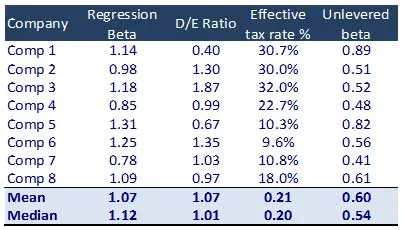

Trinn 2: Beregn den uslepede betaen for sammenligningene

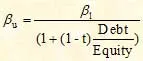

Unlevered Beta beregnes ved å bruke formelen nedenfor

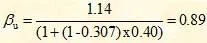

For firma 1 er den ikke-smarte beta-beregningen som følger

Dette fjerner effekten av kapitalstruktur på et selskap. Dette uklare antallet kan deretter frigjøres for å gjenspeile et forventet nivå eller et gjeldsnivå. Det er denne utbedrede betaen som brukes i CAPM-formelen.

Anbefalte kurs

- Online Certification Training in Structured Finance

- Sertifiseringstrening i kredittvurdering av Wonderla

- Profesjonell LBO-modelleringstrening

- Verdsettelse av Shopper Stop-sertifiseringskurs

Den gjennomsnittlige unlevered beta = 0, 60

Trinn 3: Relever Beta

Vi frigjør da betaen med en optimal kapitalstruktur som definert av bransjeparametere eller ledelsesforventninger. Den relevered beta brukes i CAPM-formelen for å beregne kostnaden for egenkapital (Ke). Beregningen for den utbetalte betaen er som følger:

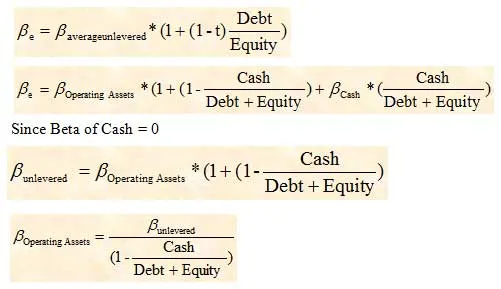

Bruk av bruttogjeld eller nettogjeld i beta-beregning

I nedløsningen av beta fra sammenlignbare selskaper brukes nettogjeld ofte i stedet for bruttogjeld. I situasjoner der et selskap har betydelig mengde kontanter i balansen, kan imidlertid beta-en bli påvirket dramatisk. Under disse omstendighetene må bruttogjeld benyttes for å nedbetale selskapets beta. Deretter må vi justere den oppnådde Beta (unlevered) for å ta hensyn til kontantkomponenten.

Beta til driftsmidler vil da bli brukt til å beregne betaen til selskapet vi ønsker å verdsette.

Hva nå

I denne artikkelen har vi forstått hvordan vi kan finne beta for privat selskap, nå skal vi forstå markedsrisikopremie (MRP). Inntil da, Happy Learning!

Anbefalte artikler

Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om beregningsbetaen, så bare gå gjennom lenken.

- Hvordan viktig beregning av bedriftsverdier

- Typer brukt til å estimere markedsrisikopremie (verdifull)

- Hva er Beta viktig

- Enterprise Value Calculation

- Hvor viktig er CAPM og beregningene? (Oversikt)

- Levered Beta Formula