Hva er OIBDA?

Forkortelsen “OIBDA” står for driftsinntekter før avskrivninger. Som sådan henviser OIBDA til den økonomiske beregningen som måler driftseffektiviteten til et selskap i løpet av en gitt tidsperiode (vanligvis et år) samtidig som effekten av kapitalutgifter og skattestruktur utelukkes. Med andre ord, driftsinntekter før avskrivning og amortisering indikerer overskuddet generert av kjernedriften i selskapet som til slutt vil dekke arbeidskapitalbehovet og betaling av gjeldsforpliktelse.

Siden OIBDA ikke er påbudt av GAAP-forskrifter, rapporterer selskaper vanligvis ikke det som en del av deres økonomiske arkivering. Det kan imidlertid beregnes basert på informasjonen gitt i resultatregnskapet. En økende driftsinntekt før avskrivning og amortisering kan indikere enten å forbedre skala eller lønnsomhet eller en kombinasjon av begge deler.

Formel

Formelen for driftsinntekter før avskrivninger og amortisering kan avledes ved å legge tilbake renter, skatt og avskrivninger og amortiseringer til driftsinntektene som ekskluderer inntekter fra engangskilder. Matematisk er det representert som,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Eksempler på OIBDA (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av driftsinntektene før avskrivning og amortisering på en bedre måte.

Du kan laste ned denne OIBDA Excel-malen her - OIBDA Excel-malEksempel 1

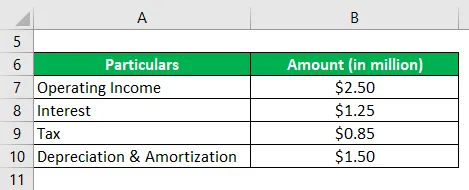

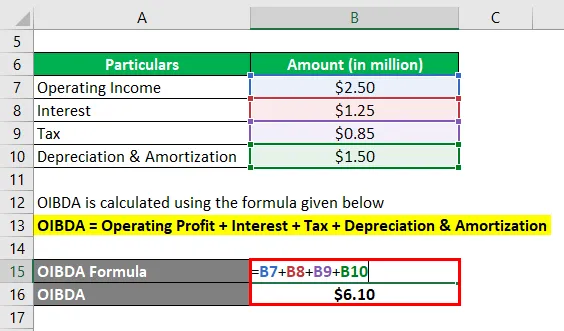

La oss ta eksemplet med et selskap som heter SDF Inc. for å illustrere beregningen av OIBDA. Selskapet er en produsent av skinnsko i landsbyen Wheeling, Illinois (USA). I følge selskapets årsrapport for året 2018 var driftsresultatet (fratrukket engangsinntekter) i løpet av året 2, 50 millioner dollar, mens det påførte en rentekostnad på 1, 25 millioner dollar, avskrivninger og avskrivninger på 1, 50 millioner dollar og betalte skatt på 0, 85 millioner dollar. . Beregn OIBDA for selskapet basert på den gitte informasjonen.

Løsning:

OIBDA beregnes ved å bruke formelen gitt nedenfor

OIBDA = Driftsresultat + renter + skatt + avskrivninger

- = 2, 50 millioner dollar + 1, 25 millioner dollar + 0, 85 millioner dollar + 1, 50 millioner dollar

- = 6, 10 millioner dollar

Derfor booket SDF Inc. en OIBDA på 6, 10 millioner dollar i løpet av året.

Eksempel 2

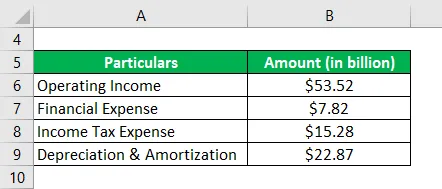

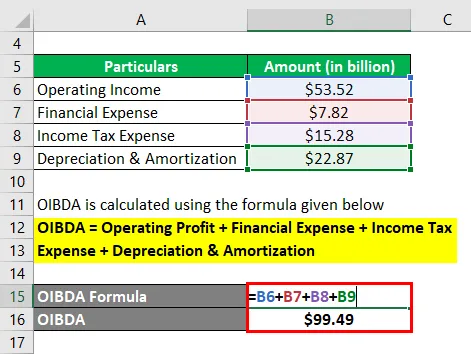

La oss ta eksempelet på Samsungs årsrapport for året 2018. I resultatregnskapet genererte selskapet et driftsresultat på 53, 52 milliarder dollar i løpet av året, mens de pådro seg en finansiell utgift på 7, 82 milliarder dollar, avskrivningskostnader på 22, 87 milliarder dollar og betalte inntektsskatt på 15, 28 milliarder dollar. Beregn OIBDA booket av Samsung i løpet av året.

Løsning:

OIBDA beregnes ved å bruke formelen gitt nedenfor

OIBDA = driftsresultat + finansiell kostnad + inntektsskattekostnad + avskrivning og amortisering

- = 53, 52 milliarder dollar + 7, 82 milliarder dollar + 15, 28 milliarder dollar + 22, 87 milliarder dollar

- = 99, 49 milliarder dollar

Derfor forvaltet Samsung OIBDA for 99, 49 milliarder dollar i løpet av året.

Kilder lenke: Samsung Balanse

Eksempel 3

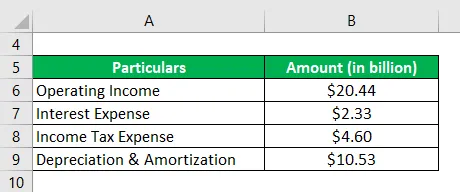

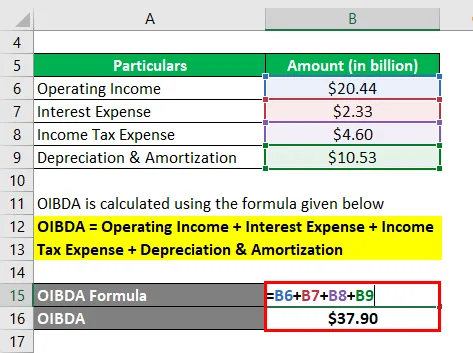

La oss ta eksempelet på Walmart Inc.s årsrapport for året 2018 for å sjekke OIBDA i løpet av året. I henhold til selskapets resultatregnskap for året 2018 genererte selskapet driftsinntekter på 20, 44 milliarder dollar, mens de pådro seg en rentekostnad på 2, 33 milliarder dollar, avskrivninger og amortiseringer på 10, 53 milliarder dollar og betalte skatt på 4, 60 milliarder dollar. Bestem OIBDA av Walmart Inc. for året basert på den gitte informasjonen.

Løsning:

OIBDA beregnes ved å bruke formelen gitt nedenfor

OIBDA = Driftsinntekt + Renteutgift + Skattekostnad + Avskrivning og amortisering

- = 20, 44 milliarder dollar + 2, 33 milliarder dollar + 4, 60 milliarder dollar + 10, 53 milliarder dollar

- = 37, 90 milliarder dollar

Derfor forvaltet Samsung OIBDA på 37, 90 milliarder dollar i løpet av året.

Kildelink: Walmart Inc. Balanse

Fordeler

Noen av fordelene med OIBDA er:

- Det lar analytikeren måle overskuddet som genereres av kjernedriften i virksomheten.

- Det kan være nyttig når du overvåker resultatene til en enhet over en periode.

- Det kan brukes som en bedre fullmakt for EBITDA da det ekskluderer inntekter / utgifter til ikke-kjernevirksomhet.

begrensninger

Noen av begrensningene til OIBDA er:

- Siden det er en ikke-GAAP økonomisk beregning, er det ingen standard målestokk for beregning. Som sådan kan selskaper manipulere OIBDA-tallet til egen fordel.

- Det er en absolutt dollarmetrik, og som sådan må man være forsiktig med omfanget av operasjonen mens man utfører noen form for fagfelle-analyse. I tilfelle omfanget av operasjoner varierer betydelig, kan det hende at det ikke er mulig å trekke noen meningsfull konklusjon.

Konklusjon

Så OIBDA er en annen nyttig økonomisk beregning som brukes (ikke ofte) av selskaper for å måle effektiviteten i driften. Når det gjelder fagfelleanalyse, er det imidlertid viktig at man velger fagfeller som har lignende målestokk for å kunne trekke meningsfull innsikt.

Anbefalte artikler

Dette er en guide til OIBDA. Her diskuterer vi hvordan det kan beregnes ved å bruke en formel sammen med en nedlastbar Excel-mal og Fordeler og begrensninger ved OIBDA. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- EBITDA

- Fortjenestemargin

- EBITDA-margin

- Kostnad for solgte varer Eksempel