Forskjell mellom livrente vs engangsbeløp

Livrente mot engangsbeløp er forskjellige utbetalingsstrukturer fra enten investeringer, kompensasjoner eller andre former for fondsstrømmer. For en investor er livrenter en betalingsmåte der det gjøres et regelmessig og relativt likt beløp til annuitetsordningen. Det er en kontrakt som regulerer betalingstidspunktene og beløpene sammen med arten av strømmer (innstrømmer / utstrømmer). Betalingen kan muligens ikke inkludere renter som er akkumulert på det utestående beløpet gjennom hele kontraktens levetid.

For eksempel kan en person A foreta en engangsinvestering på $ 1000 i selskap X som bestemmer seg for å enten betale ham $ 100 rett som tilsig de neste 12 månedene, eller det kan gi ut et fast beløp på $ 90 pluss rentedelen basert på beløpet fremragende. Rentebeløpet vil derfor variere gjennom hele kontraktens levetid.

Engangsbeløp er derimot en struktur der hele beløpet til kontrakten blir betalt på en gang på slutten av en forhåndsbestemt varighet. For eksempel kan det være en forsikring inngått av person B i selskap Y som betaler hele beløpet for kontrakten på slutten av 15 år.

Head to Head Sammenligning mellom livrente vs engangsbeløp

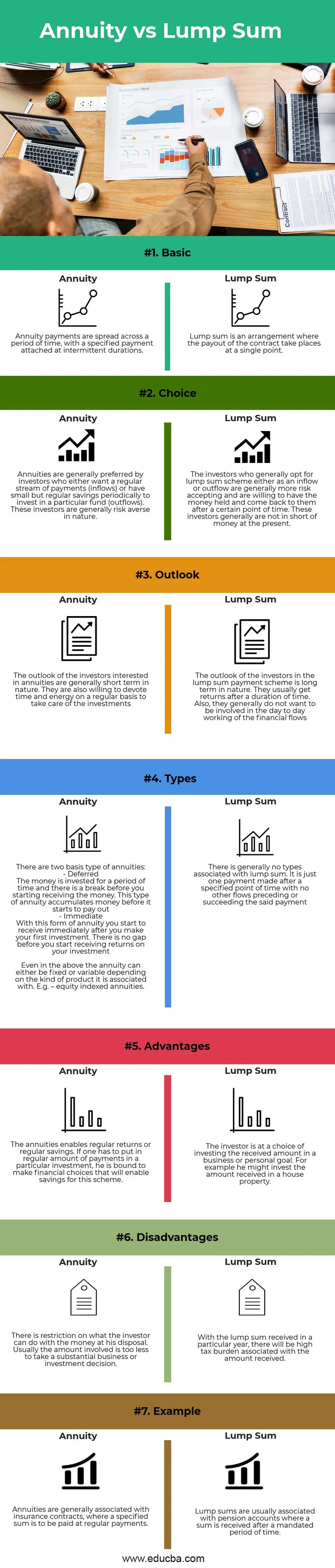

Nedenfor er de topp 7 forskjellene mellom annuitet vs klumpsum:

Viktige forskjeller mellom livrente vs engangsbeløp

La oss diskutere noen av de viktigste forskjellene mellom Livrente vs Klumpsum:

- Natur : Livrente består av regelmessige betalinger over en periode, mens strømmen av et engangsbeløp er på et angitt entall tidspunkt

- Beskatning: Avkastningen fra livrenter er spredt over perioder og dermed mulig for beskatning over flere år. Dette medfører ikke en stor belastning for mottakeren, men byrden frafaller ikke over perioder. Med en engangsbeløp er det en skattetrykk i et bestemt år, denne byrden vil være høyere sammenlignet med livrenter, men det vil være en engangsaffære

- Investortype: Livrenter er mer egnet for nyinntekter eller unge investorer. Det er ikke mye som må settes inn innledningsvis, og det er på grunn av den begrensede mengden som flyter i dette, som styrer beslutningen om utslett. Livrenter passer risikovillige og lavsparede personer som nettopp har startet. Engangsbeløp vil derimot garantere et betydelig beløp som er lagt inn. Det er nyttig å ta høye investerings- og forretningsbeslutninger og er mer egnet for erfarne investorer. Engangsbeløpet er nyttig for risikotakende individer som har et betydelig beløp av besparelser å ta i bruk.

Livrente vs lump sum sammenligning av tabell

La oss diskutere de øverste forskjellene mellom livrente og engangsbeløp:

| Funksjoner | livrenter | Engangsbeløp |

| grunn~~POS=TRUNC | Livrenteutbetalinger er spredt over en periode, med en spesifikk betaling vedlagt ved periodisk varighet. | Engangsbeløpet er en ordning der utbetalingen av kontrakten skjer på et enkelt punkt |

| Valg | Livrenter foretrekkes vanligvis av investorer som enten ønsker en regelmessig strøm av innbetalinger (innstrømning) eller har små, men regelmessige besparelser med jevne mellomrom for å investere i et bestemt fond (utløp). Disse investorene er generelt risikoaverse. | Investorene som generelt velger en engangsordning enten som tilstrømning eller utstrømning, risikerer generelt å akseptere og er villige til å få pengene tilbake og komme tilbake til dem etter et visst tidspunkt. Disse investorene har vanligvis ikke mangel på penger for tiden. |

| Outlook | Utsiktene til investorene som er interessert i livrenter er generelt kortsiktig. De er også villige til å bruke tid og energi regelmessig for å ta seg av investeringene | Investorenes utsikter i engangsbetalingsordningen er langsiktig. De får vanligvis retur etter en tidsperiode. De ønsker heller ikke å være involvert i den daglige jobben med finansstrømmene |

| typer | Det er to grunnleggende livrenter: - Utsatt Pengene investeres i en periode, og det er pause før du begynner å motta pengene. Denne typen livrente akkumulerer penger før den begynner å utbetale. - Umiddelbart Med denne formen for livrente begynner du å motta umiddelbart etter at du har gjort den første investeringen. Det er ikke noe gap før du begynner å få avkastning på investeringen. Selv i det ovenstående kan livrenten enten være fast eller variabel avhengig av typen produkt det er assosiert med. F.eks. Aksjeindekserte livrenter. | Det er vanligvis ingen typer assosiert med et engangsbeløp. Det er bare en betaling utført etter et spesifikt tidspunkt uten andre strømmer som går foran eller lykkes med nevnte betaling |

| Fordeler | Livrenter muliggjør regelmessig avkastning eller vanlig sparing. Hvis man må sette inn et vanlig beløp på en bestemt investering, er han bundet til å ta økonomiske valg som vil gjøre det mulig å spare på denne ordningen | Investoren velger å investere det mottatte beløpet i et forretningsmessig eller personlig mål. For eksempel kan han investere det mottatte beløpet i en boligeiendom |

| ulemper | Det er en begrensning på hva investoren kan gjøre med pengene han disponerer. Vanligvis er det involverte beløpet for mindre til å ta en betydelig virksomhets- eller investeringsbeslutning. | Med mottatt engangsbeløp i et bestemt år vil det være en høy skattetrykk knyttet til mottatt beløp. |

| Eksempel | Livrenter er vanligvis forbundet med forsikringskontrakter, der en spesifisert sum skal betales med vanlige betalinger. | Engangsbeløp er vanligvis tilknyttet pensjonskontoer der en sum mottas etter en mandatperiode. |

Konklusjon

Gitt arten av både livrenter og engangsutbetalingsstrømmene, avhenger valg av investor av hans økonomiske mål, forventet levealder og den øremerkede avkastningen knyttet til planene. Når det er sagt, er det en formel for å beregne nåverdien av livrenter som nedenfor:

Nåverdi = (Livrente per periode ((1 + rente per periode) antall perioder -1)) / rente per periode (1 + rente per periode) antall perioder

Dette kan sammenlignes med engangsbeløpet direkte (hvis det mottas nå) eller nåverdien av engangsutbetalingen (hvis mottatt etter et tidspunkt). Hvilken strøm som gir større mengde, kan velges.

Anbefalte artikler

Dette har vært en guide til Livrente vs Lump Sum. Her har vi diskutert livrente vs engangsforskjeller med infografikk og sammenligningstabell. Du kan også gå gjennom våre andre foreslåtte artikler for å lære mer -

- Nåverdi vs fremtidig verdi

- Pensjon vs livrente

- Livrente Formel

- Nåværende verdi av annuitet grunn formel