Obligasjonsekvivalent avkastningsformel (Innholdsfortegnelse)

- Bond Equivalent Yield Formula

- Kalkulator for obligasjonsekvivalent avkastning

- Obligasjonsekvivalent avkastningsformel i Excel (med Excel-mal)

Bond Equivalent Yield Formula

Som vi vet, at det bare er to primære kilder til å skaffe penger i et selskap, som er gjeld og egenkapital. Egenkapital er pengene som samles inn ved å utstede aksjer i selskapet, noe som gir eierrettigheter til innehaveren av aksjene, men det er relativt en kostbar kilde til midler ettersom aksjeeiere forventer høyere avkastning på investeringen som følge av risikoen de bærer for å være de siste som blir vurdert for å gi avkastning når alle andre inkludert gjeldsholdere er betalt av, noe som også noen ganger resulterer i ingen avkastning hvis selskapet mislykkes. Tvert imot er gjeld en billigere kilde til midler for selskapet, ettersom gjeldseiere får en fast rente på pengene de låner ut og er tryggere enn egenkapital da de først betales i tilfelle selskapet mislykkes. Men en veldig høy gjeld øker selskapets faste engasjement, som hvis ikke betalt i tide kan føre til konkurs, noe som ikke er tilfelle med egenkapital.

Derfor krever hvert selskap en riktig blanding av gjeld og egenkapital for å drive selskapet effektivt. Nå er det forskjellige måter å ta opp gjeld som banklån, ikke-konvertible obligasjoner, obligasjoner, null kupongobligasjoner, og konvertible obligasjoner osv. Selv om India India obligasjoner og obligasjoner er like og ofte brukes om hverandre, men i noen markeder, som USA, de har forskjellige egenskaper.

Ikke alle obligasjoner / obligasjoner blir likestilt. Ulike obligasjoner utstedes av et selskap med forskjellige løpetider, renter og betalingsplaner for å oppfylle deres krav. Noen obligasjoner betales renter kvartalsvis, noen halvårlige og noen årlige. Til og med, for obligasjoner som Zero Coupon Bonds, betales renter direkte på løpetiden av obligasjonen.

Det er også noen obligasjoner som selges med rabatt og ikke betaler årlige utbetalinger. For å vurdere disse obligasjonene, må de bringes til samme nivå som andre rentepapirer med årlig betaling ved å bruke obligasjonsverdier. Denne formelen årliggjør avkastningen av obligasjoner, noe som hjelper til med enkel sammenligning og å velge det beste ut av alt for å investere.

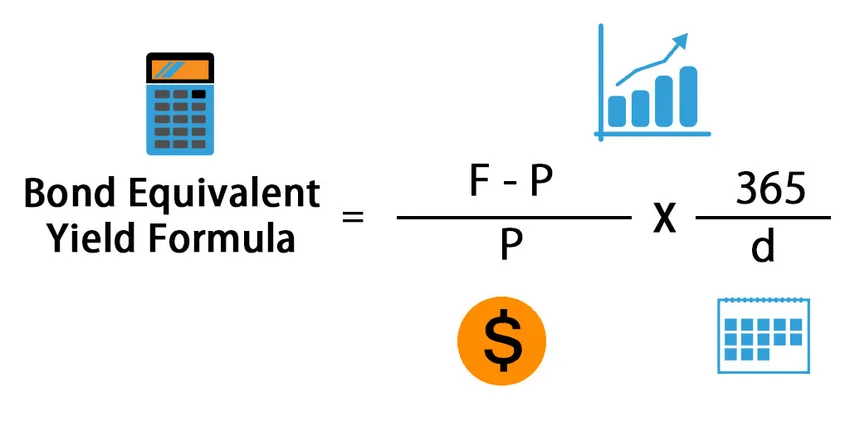

Her er Bond Equivalent Yield Formula -

Hvor,

- F = nominell verdi

- P = Innkjøpspris for obligasjonen

- d = Varighet av obligasjon / dager til forfall

Altså beregnes en obligasjonsekvivalent avkastningsformel ved å dele forskjellen mellom pålydende verdi og kjøpesummen for obligasjonen med kjøpesummen for en obligasjon og deretter multiplisere den med 365 og dele med antall dager til løpetid. Den første delen av formelen er for beregning av avkastning på investering, og den andre delen brukes til å årliggjøre avkastningen.

eksempler

La oss ta et eksempel for å finne ut Bond Equivalent Yield for et selskap: -

Du kan laste ned denne formelen for obligasjonsverdier med avkastning her - obligasjonsmessig formelEksempel 1

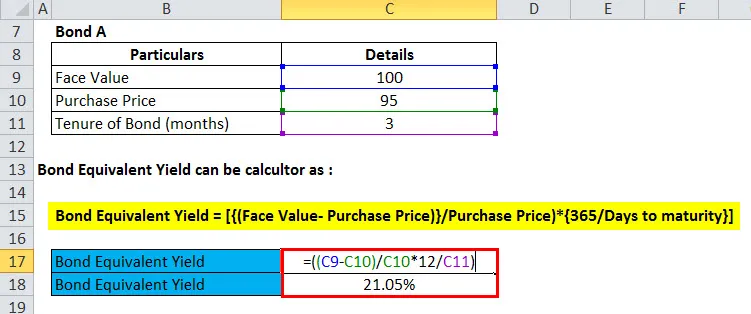

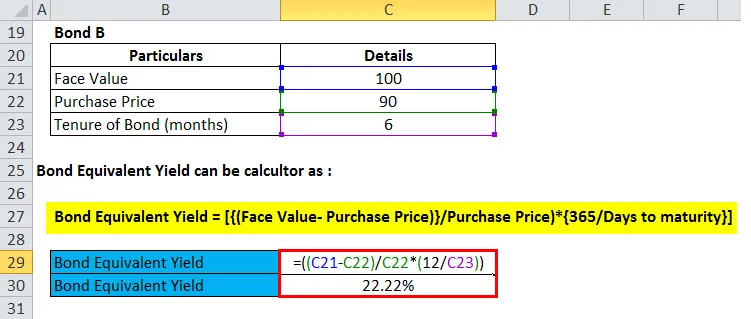

Mr. Amar vurderer to obligasjoner for investorer. Obligasjon A er av Rs. 95 (pålydende verdi Rs. 100) i 3 måneder og obligasjon B er rs. 90 (Face Value Rs. 100) i 6 måneder. Hvilken bør Mr. Amar velge?

Dette er et vanlig scenario med å bli forvirret når du velger forskjellige obligasjoner med ulik pris og løpetid. For å løse dette problemet bruker vi derfor obligasjonsekvivalentavkastningen til å beregne det årlige avkastningen på begge obligasjonene og deretter sammenligne.

La oss beregne obligasjonsekvivalent avkastning for begge obligasjoner for å komme til konklusjonen:

Obligasjonsekvivalent avkastning = (((Pålydende verdi - Innkjøpspris) / Innkjøpspris) * (365 (eller 12) / Dager (eller måneder) til løpetid av obligasjonen))

- Obligasjon A = (((100-95) / 95) * (12/3))

- Obligasjon A = (((5) / 95) * (4))

- Obligasjon A = ((0, 052632) * (4))

- Obligasjon A = 0, 210526 eller 21, 1%

Nå skal vi finne ut Bond B

- Obligasjon B = (((100-90) / 90) * (12/6))

- Obligasjon B = (((10) / 90) * (2))

- Obligasjon B = ((0.111111) * (2))

- Obligasjon B = 0, 222222 eller 22, 2%

Basert på sammenligningen ovenfor, som vi kunne se, gir Bond B høyere årlig avkastning, og derfor bør Mr. Amar velge å investere i Bond B.

Forklaring

Som nevnt i eksemplet ovenfor, er Amar forvirret over å velge mellom Bond A og Bond B for å investere pengene sine. Pålydende verdi av begge obligasjoner er den samme dvs. Rs. 100. Bond A er imidlertid tilgjengelig til en rabatt på Rs.5 mens Bond B er tilgjengelig til Rs. 10 rabatt. Når det gjelder funksjonstid er Tenure of Bond A 3 måneder, mens obligasjonen B er 6 måneder, dvs. etter den respektive tiden, obligasjoner vil modnes og investoren vil motta obligasjonslånets pålydende verdi, i dette tilfellet Rs. 100. Du kan også henvise excel-arket for å forstå hvordan obligasjonsekvivalent avkastning beregnes i Excel.

Eksempel 2

Piramal Capital er villig til å investere Rs. 1000 Cr i rentepapirer. De vurderer to verdipapirer for investering; første statlige sikkerhet er et 180 dagers obligasjon med en pålydende verdi av Rs. 100 og selger for øyeblikket til Rs. 98 og andre myndighetssikkerhet er en myndighetssikkerhet på 240 dager med Face Value of Rs. 100 og selger for øyeblikket til Rs. 95.

For å konkludere med hvilken sikkerhet som skal velges for investering, benyttet Piramal Capital obligasjoner med tilsvarende verdi og beregnet avkastning på begge verdipapirene som nevnt nedenfor:

Obligasjonsekvivalent avkastning = (((Pålydende verdi - selger for øyeblikket) / selger for tiden) * (365 / Days))

Bond Equivalent of Yield of First Govt. Sikkerhet

- Bond Equivalent Yield of First Govt. Sikkerhet = (((100-98) / 98) * (365/180))

- Bond Equivalent Yield of First Govt. Sikkerhet = (((2) / 98) * (2.027778))

- Bond Equivalent Yield of First Govt. Sikkerhet = ((0.020408) * (2.027778))

- Bond Equivalent Yield of First Govt. Sikkerhet = 0, 041 eller 4, 1%

Nå må vi finne ut Bond Equivalent of Yield of Second Govt. Sikkerhet ved å bruke formelen ovenfor

- Bond Equivalent of Yield of Second Govt. Sikkerhet = (((100-95) / 95) * (365/240))

- Bond Equivalent of Yield of Second Govt. Sikkerhet = (((5) / 95) * (1.520833))

- Bond Equivalent of Yield of Second Govt. Sikkerhet = ((0.052632) * (1.520833))

- Bond Equivalent of Yield of Second Govt. Sikkerhet = 0, 08 eller 8%

Basert på sammenligningen ved bruk av obligasjonsekvivalenten, var det klart å investere i Second Govt. Obligasjoner med høyere årlig avkastning sammenlignet med First Govt. Sikkerhet.

Eksempel 3

En investor har Rs. 1 crore som han ønsker å investere i rentepapirer. Han har filtrert forskjellige investeringsalternativer og har på kort liste to verdipapirer, det ene er NCD for Tata Capital med en årlig avkastning på 13% og den andre er en ZCB av Indian Railways som selger med en rabatt på 5% til Rs. 95 per enhet med Face Value Rs. 100. Tid for ZCB er 120 dager.

For å komme til konklusjonen bruker Investor obligasjonsmessig avkastning for å beregne den årlige avkastningen til ZCB og sammenligne den med den årlige avkastningen til NCD av Tata Capital.

Obligasjonsekvivalent avkastning = (((Pålydende verdi - Innkjøpspris) / Innkjøpspris) * (365 (eller 12) / Dager))

- Obligasjonsekvivalent avkastning av ZCB = (((100-95) / 95) * ((365/120)))

- Obligasjonsekvivalent avkastning av ZCB = (((5) / 95 * ((3.041667)))

- Obligasjonsekvivalent avkastning av ZCB = ((0, 052632) * (3, 041667))

- Obligasjonsekvivalent avkastning av ZCB = 0, 16 eller 16%

Et årlig avkastning på ZCB er høyere enn NCD, investoren velger å investere Rs. 1 crore i ZCB of Indian Railways.

Betydning og bruk av obligasjonsekvivalent avkastningsformel

Obligasjonsekvivalent avkastning er av vesentlig relevans og bruk for investorer som ønsker å investere i rentepapirer. Imidlertid brukes denne formelen først og fremst for rentepapirer som selges med rabatt og tilbyr ingen årlige utbetalinger.

En investor kan bruke denne formelen til å beregne årlig avkastning på slike obligasjoner og sammenligne den med årlige avkastninger av andre tilgjengelige alternativer for å velge det beste blant alle.

Kalkulator for obligasjonsekvivalent avkastning

Du kan bruke følgende obligasjonsekvivalentformuleringskalkulator

| Pålydende verdi | |

| Innkjøpspris for obligasjonen | |

| d | |

| Obligasjonsekvivalent avkastningsformel = | |

| Obligasjonsekvivalent avkastningsformel = |

|

||||||||||||

|

Bond Equivalent Yield Formula in Excel (With excel template)

Her vil vi gjøre eksemplet over obligasjonsekvivalentformuleringen i Excel. Det er veldig enkelt og enkelt. Du må oppgi de tre innspillene, dvs. pålydende verdi, kjøpesum for obligasjonen og varighet på obligasjon / dager til forfall

Først her har vi funnet ut obligasjonsekvivalentutbyttet for obligasjon A

Deretter finner vi ut obligasjonsekvivalentutbyttet for obligasjon B

Anbefalte artikler

Dette har vært en guide til Bond Equivalent Yield Formula, her diskuterer vi bruksområdet sammen med praktiske eksempler. Vi gir deg også obligasjonsekvivalentskalkulator sammen med nedlastbar Excel-mal.

- Veiledning for formel for arbeidskapital

- Kalkulator for formel for avkastning på gjennomsnittlig formue

- Formel for vektet gjennomsnitt

- Beregning av risikopremierformel