Livrenteformel (innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er annuitetformelen?

En livrente på veldig enkle vilkår, er i utgangspunktet en kontrakt mellom to parter der den ene parten betaler engangsbeløpet ved starten eller betalingsserien opprinnelig og til gjengjeld vil få periodebetalingen fra den andre parten. Så det er i utgangspunktet et finansielt produkt der betalingsserien gjøres med jevne mellomrom. Denne livrente-kontrakten er delt i to deler. Den første er akkumuleringen, og i denne fasen investerer du pengene dine i det økonomiske det valgte finansielle instrumentet, og neste er annuitisering, der du vil motta jevnlige betalinger for den angitte tidsperioden. Dette er en veldig vanlig metode som brukes av mange investorer for å sikre pensjonen. De sparer i dag og velger livrente, slik at når de blir gamle, vil de få en jevn flyt av inntekter.

Generelt selger forsikringsselskaper disse livrente-kontraktene. Forsikringsselskaper tar dette innskuddsbeløpet og tar risikoen for å garantere regelmessige fremtidige utbetalinger til investorer. Livrenten gir også investorer fleksibiliteten til å utføre betalinger, og det kan gjøres i engangsbeløp, månedlig, kvartalsvis, etc.

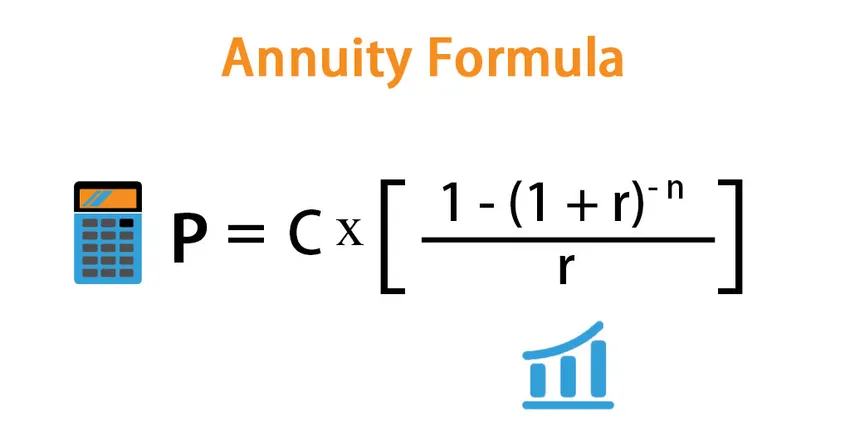

Formel for annuitet er som følger:

Det er mange måter vi kan definere livrenteformelen på, og det kommer an på hva vi vil beregne.

- Hvis vi ønsker å se hva som er engangsbeløpet vi må betale i dag, slik at vi kan ha stabil kontantstrøm fremover, bruker vi formelen nedenfor:

P = C * ((1 – (1 + r) -n ) / r)

Hvor,

- P - Nåverdi av livrente eller engangsbeløpet

- C - Fremtidig kontantstrøm

- r - Rentesats

- n - Antall perioder

- På samme måte, hvis du vil finne ut hva som vil være kontantstrømmen, kan vi bruke den litt modifiserte formelen:

C = P * r / ((1 – (1 + r) -n ))

Eksempler på livrenteformel (med Excel-mal)

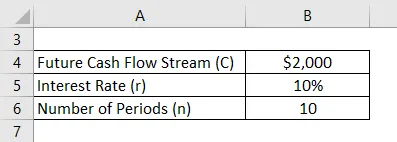

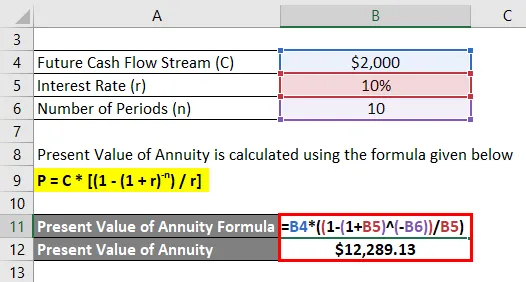

La oss ta et eksempel for å forstå beregningen av livrenten på en bedre måte.

Du kan laste ned denne Annuity Formula Excel Template her - Annuity Formula Excel TemplateLivrenteformel - eksempel # 1

La oss si at du vil ha $ 2000-utbetaling av livrente fra neste år i 10 år. Nåværende markedsrente er 10%. La oss beregne hvor mye du må sette inn i dag:

Løsning:

Nåværende verdi av annuitet beregnes ved å bruke formelen nedenfor

P = C * ((1 - (1 + r) -n ) / r)

- Nåværende verdi av annuitet = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Nåværende verdi av annuitet = $ 12 289, 13

Så du må betale $ 12289, 13 i dag for å motta $ 2000 betaling fra neste år i 10 år.

Livrenteformel - eksempel # 2

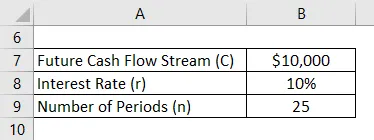

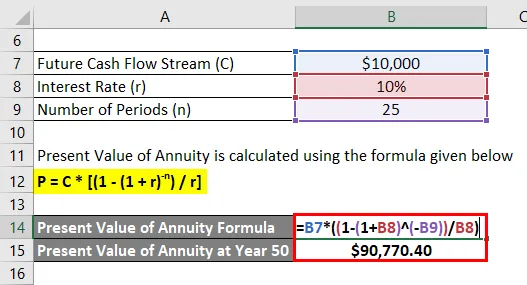

La oss si at alderen din er 30 år og at du vil bli pensjonist i en alder av 50 år og at du forventer at du vil leve i ytterligere 25 år. Du har 20 års tjeneste igjen, og du vil at når du går av med pensjon, vil du få en årlig betaling på 10 000 dollar til du dør (dvs. i 25 år etter pensjonering). For det ønsker vi å spare penger i dag. Markedsrenten er 10%. Du har 15000 dollar som du kan investere i dag. Vi vil sjekke at det vil være nok til å nå målene.

Løsning:

Nå ønsker vi å få $ 10.000 fra år 51 til år 75 (25 år).

Nåværende verdi av annuitet beregnes ved å bruke formelen nedenfor

P = C * ((1 - (1 + r) -n ) / r)

- Nåværende verdi av annuitet ved år 50 = $ 10 000 * ((1 - (1 + 10%) -25 ) / 10%)

- Nåværende verdi av annuitet ved år 50 = $ 90 770, 40

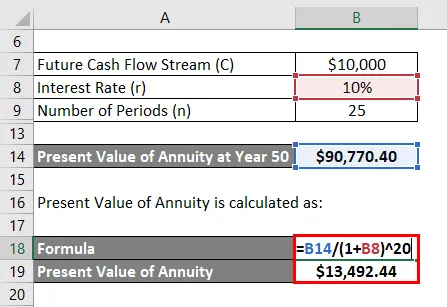

Men den verdien du trenger på år 50 dvs. 20 år fra nå. Du vil se pengene du trenger i dag. Så vi må beregne nåverdien av det beløpet i dag.

Nåværende verdi av annuitet beregnes som:

- Nåværende verdi av annuitet = $ 90 770, 40 / (1 + 10%) 20

- Nåværende verdi av annuitet = $ 13.442, 44

Siden du har 15 000 dollar og du bare trenger 13 492, 44 dollar, er du dekket og vil være i stand til å oppnå målet ditt.

Forklaring

Det er i utgangspunktet to typer livrenter vi har i markedet:

- Fast annuitet : Det er det tradisjonelle økonomiske instrumentet som vi diskuterte ovenfor. Du investerer et bestemt beløp og institusjonen garanterer deg faste periodiske utbetalinger.

- Variabel annuitet : Det er veldig annerledes enn den tradisjonelle faste livrenten. I denne modellen garanterer det ikke faste betalinger, men betaler deg heller basert på ytelsen til investeringene. Så hvis en investering gjør det bra, kan du ha høyere avkastning og omvendt.

Livrenter, som vi diskutert ovenfor, gir en fast serie med utbetalinger når du betaler beløpet til finansinstituttene. Men hvordan institutter i stand til å betale investoren det faste beløpet med jevne mellomrom, er at de investerer det beløpet i de finansielle instrumentene som er av høy kvalitet og gir instituttene en fast inntekt. Disse instrumentene er generelt obligasjoner og obligasjoner med høy rente.

Relevans og bruk av annuitetformel

Livrenter er et flott finansielt instrument for investorene som ønsker å sikre fremtiden og vil ha konstant inntekt når de trekker seg. Selv om livrente er en sikker strøm av betaling som man får kjøpt dette finansielle instrumentet, er ikke relevant for alle. Hvis du har nok inntekt og ikke bry deg om at du vil mangle penger i fremtiden, er ikke en livrente ment for deg. Du kan velge andre lukrative investeringer.

Det er også noen risikoer forbundet med en livrente som investorer også bør huske på. Først er mulighetskostnadene. I en annuitet blir markedsrentene låst, og hvis renten øker i fremtiden, vil du miste disse mulighetene. Men dette kan avbøtes til en viss grad ved ikke å inngå langvarig livrente og gjøre gradvis livrente. Det vil gi deg mer rom til å spille og benytte deg av en økende rente.

Annuity Formula Calculator

Du kan bruke følgende annuitetskalkulator

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Anbefalte artikler

Dette er en guide til Annuity Formula. Her diskuterer vi hvordan du beregner livrente sammen med praktiske eksempler. Vi tilbyr også en livrente-kalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for fremtidig verdi av livrente

- Kalkulator for tidsverdi av pengene-formelen

- Eksempler på Discount Factor Formula

- Nåverdiefaktorformel med Excel-mal