Excel-pantekalkulator (innholdsfortegnelse)

- Oversikt over Excel Mortgage Calculator

- Hvordan beregne jeg månedlige betalinger for et lån i Excel?

Oversikt over Excel Mortgage Calculator

Vi tar alle pantelån / lån til våre behov. Det kan være for å kjøpe et hus, et billån, et personlig lån osv. Vi tar langsiktig lån som strekker seg opptil 5, 10 eller til og med 20 år.

Vi må betale tilbake disse lånene med månedlige avdrag. Dette inkluderer renter og en del av prinsipppenger over en avtalt periode. Den delen av prinsippbetalingen reduserer langsomt lånesaldoen, til slutt til 0. I tilfelle ekstra prinsippbetalinger blir redusert, vil den gjenværende saldoen reduseres raskere enn lånetiden. Långiveren, vanligvis banker eller andre finansinstitusjoner, tar tre elementer og bruker den i en formel for å beregne den månedlige betalingen. Disse tre viktige elementene er -

- Prinsipp (lånebeløp)

- Rentesats

- Tidsperiode (Antall år eller måneder som du har lånt lånet til)

Disse elementene brukes i formler for å beregne de månedlige utbetalingene for tilbakebetaling av lånet ditt. Denne beregningen virker tungvint å forstå for en lekmann.

Ved hjelp av Excel kan du lage et regneark og beregne de månedlige utbetalingene for deg selv.

Hvordan beregne jeg månedlige betalinger for et lån i Excel?

Vi kan beregne de månedlige utbetalingene for lånet / pantelånet ved hjelp av innebygde funksjoner som PMT og andre funksjoner som IPMT og PPMT .

Du kan laste ned denne Excel Mortgage Calculator Mal her - Excel Mortgage Calculator TemplatePMT-funksjonen brukes til å beregne de månedlige utbetalingene som gjøres mot tilbakebetaling av lån eller pantelån.

= PMT (rate, nper, pv)

PMT-funksjonen krever 3 elementer for å beregne de månedlige utbetalingene:

- RATE - Rentens rente. Hvis satsen er 4% per år, vil den månedlig være 4/12, som er .33% prosent per måned.

- NPER - antall perioder for tilbakebetaling av lån. Eksempel - i 5 år har vi 60 månedlige perioder.

- PV - Nåverdien av lånet. Det er beløpet som er lånt.

Imidlertid er det noen andre valgfrie elementer som kan brukes til noen spesifikke beregninger, om nødvendig. De er:

- FV - fremtidig verdi av investeringen, etter at alle periodiske utbetalinger er utført. Det er vanligvis 0.

- TYPE - “0” eller “1” brukes for å avgjøre om betalingen skal skje i begynnelsen eller slutten av måneden.

Hvordan bruke formelen for å få beløpet månedlig betaling?

Nå skal vi lære hvordan du bruker PMT-funksjonen til å beregne den månedlige betalingen. La oss ta et eksempel for å forstå hvordan denne funksjonen fungerer.

Eksempel 1

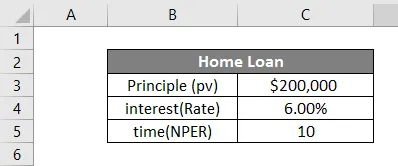

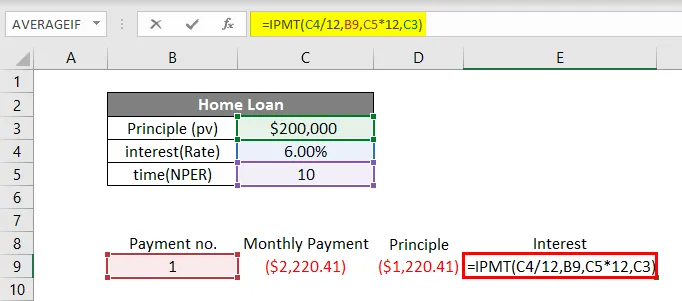

Supp + ose vi har tatt et boliglån for $ 2, 00000 i 10 år til 6% rente. La oss lage en tabell i Excel som nedenfor.

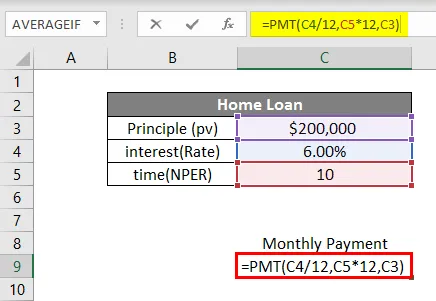

Nå for å beregne den månedlige betalingen, vil vi legge inn alle datapunktene i funksjonen som nedenfor:

I celle C8 vil vi begynne å skrive formelen ved å trykke = og deretter skrive PMT. Vi vil deretter legge inn datapunktene i henhold til syntaks. Det er å merke seg at siden lånet vårt er basert på månedlige utbetalinger, må vi dele renten med 12 og multiplisere antall år med 12 (for å gi oss det totale antallet månedlige utbetalinger).

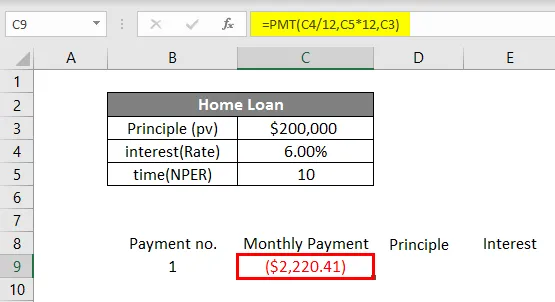

Derfor vil satsen på 6% bli 0, 5% (6% / 12) månedlig og tidsperioden blir 120 månedlige perioder. pv vil være 200000, beløpet lånt. Fv og type er valgfrie i dette tilfellet, så vi vil forlate dem. Når vi har lagt inn dataene i formelen, trykker vi Enter. Vi vil se resultatet nedenfor.

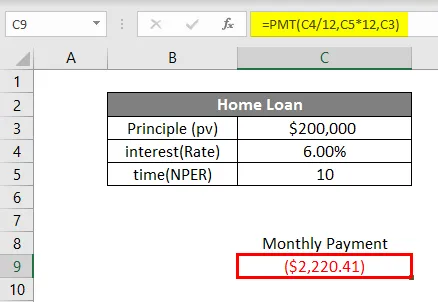

For lånet på $ 200000, til en rente på 6% i 10 år, vil den månedlige betalingen være $ 2.220.41

Slik beregner vi månedlige betalinger ved hjelp av PMT-funksjonen i Excel. Denne månedlige betalingen inkluderer også en del av prinsippbeløpet og renter. Vel, hvis vi vil vite prinsippbeløpet og renten som er inkludert i denne månedlige betalingen, kan vi gjøre det. For dette formålet har vi to andre funksjoner som er PPMT og IPMT .

PPMT-funksjonen brukes til å beregne prinsippdelen av betalingen, mens IPMT-funksjonen brukes til å beregne rentedelen av betalingen. Nå får vi se hvordan du bruker disse funksjonene for å kjenne til sammensetningen av den månedlige betalingen.

Ved å ta eksemplet ovenfor, vil vi nå finne PPMT og IPMT. Vi vil skrive Betalingsnummer i celle B8, Månedlig betaling i C8, prinsipp i D8 og Renter i E8. I celle B9, under overskriften Betaling nr., Vil vi skrive 1 som for første betaling.

Nå, i celle C9, vil vi beregne månedlig betaling med PMT-funksjon.

For å beregne prinsippbeløpet i den månedlige betalingen, bruker vi PPMT-funksjonen. Vi vil skrive funksjonen i celle D9 som vist nedenfor.

I PPMT-funksjonen vil vi legge inn dataene som per syntaks. Satsen vil være 6% / 12 for å få en månedlig rente. I " per " skriver vi deretter betalingsnummeret som er 1 i dette tilfellet. Deretter tid (nper) 10 år * 12 for å konvertere den til nr. på måneder og til slutt prinsippbeløpet (pv).

Trykk Enter for å hente PPMT.

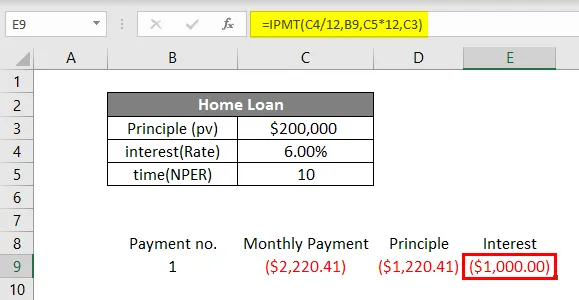

Til slutt vil vi beregne rentedelen i månedlig betaling med IPMT-funksjon i celle E9.

Vi vil skrive = IPMT i celle E9 og legge inn dataene på samme måte som vi gjorde i PPMT-funksjonen. Trykk på Enter så får vi IPMT.

Dette viser at i den månedlige utbetalingen av $ 2, 220, 41 er $ 1, 220, 41 prinsippdelen og $ 1 000 er interessen. For å få mer klarhet i alle ovennevnte funksjoner, er her et annet eksempel.

Eksempel 2

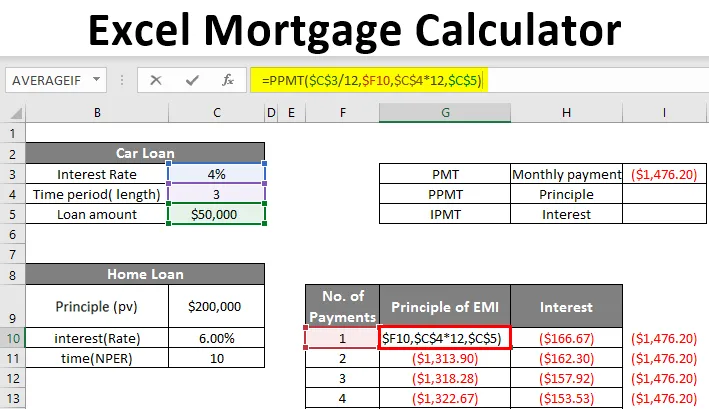

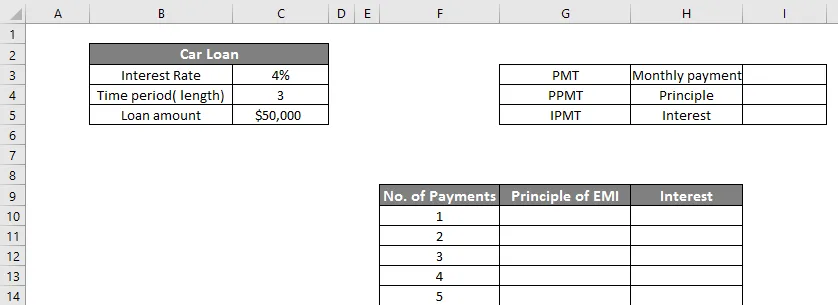

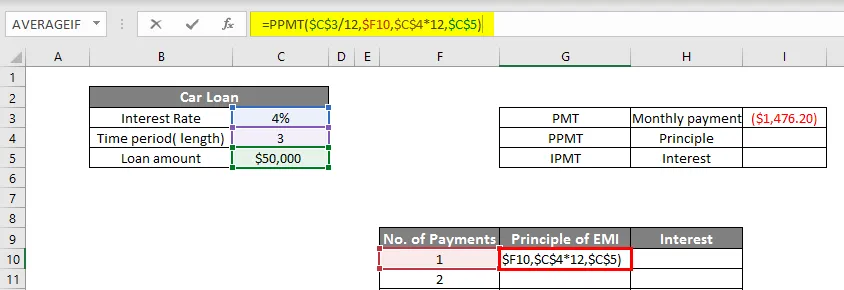

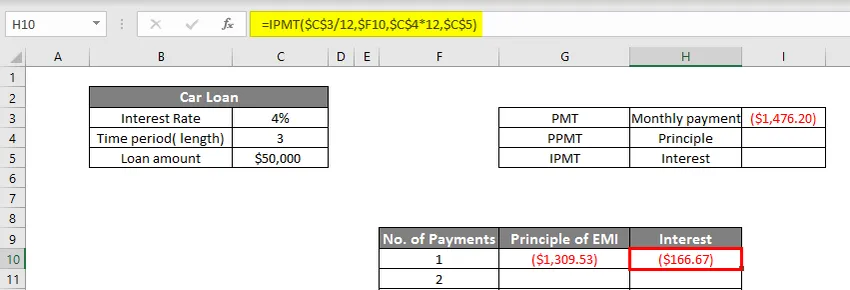

Mark har tatt et billån på 50 000 dollar til 4% i 3 år. Vi lager en tabell i Excel som nedenfor:

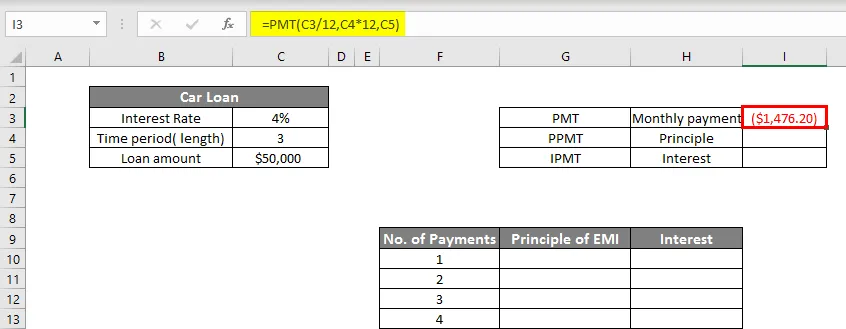

Så vi har to tabeller, den mindre vil vise den månedlige betalingen PMT (Cell I3). Den større tabellen viser totalt 36 betalinger for lånebeløpet som representerer både prinsipp- og rentedeler.

Først av alt vil vi beregne PMT i celle I3 som vist nedenfor:

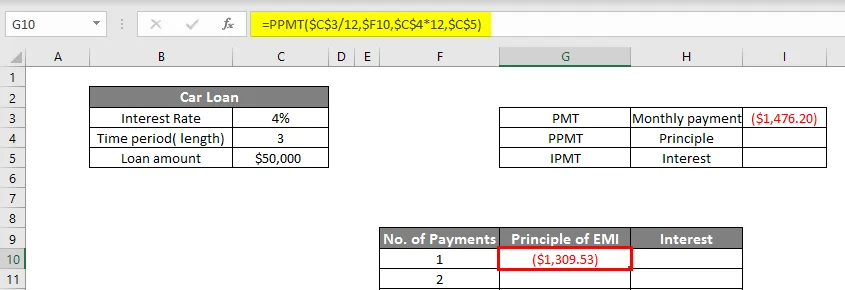

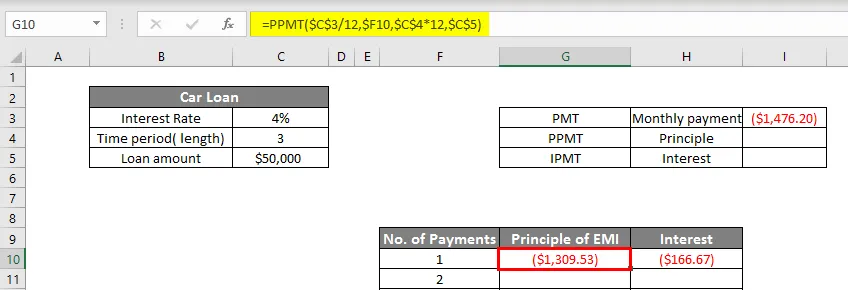

Nå vil vi beregne PPMT i celle G10.

Trykk Enter for å få PPMT.

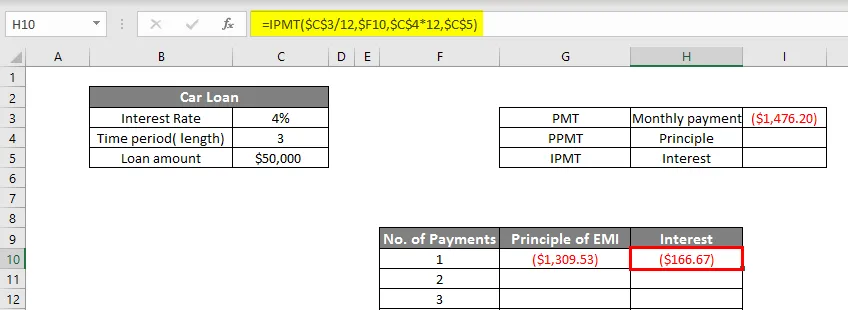

Vi vil nå beregne, IPMT i celle H10 som:

Så nå får vi $ 1309, 53 som PPMT og $ 166, 67 som IPMT som vil legge til å bli $ 1476, 20 (månedlig betaling). For å vise alle betalingene, vil vi gjøre verdiene dynamiske i både PPMT og IPMT-funksjon som vist nedenfor.

IPMT-funksjonen vises nedenfor.

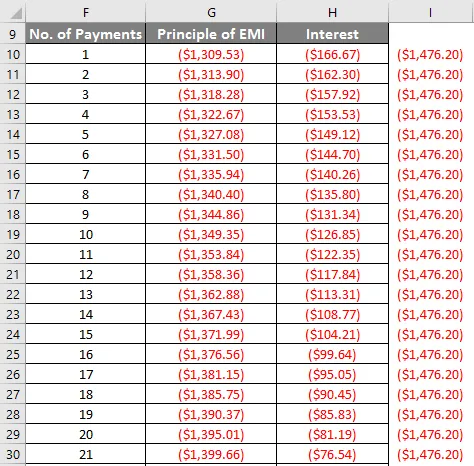

Nå vil vi dra både PPMT (G10) og IPMT (H10) nedover til siste betaling (36.).

Vi kan se at når antallet av betalinger øker, øker delen av prinsippet og den av interessen.

Slik kan vi lage en pantekalkulator i Excel.

Ting å huske på om Excel-pantekalkulator

- Excel viser den månedlige betalingen for pantelånet som et negativt tall. Dette er fordi dette er pengene som blir brukt. Imidlertid, hvis du vil, kan du gjøre det positivt også ved å legge til - tegn før lånebeløpet.

- En av de vanligste feilene vi ofte gjør når vi bruker PMT-funksjonen er at vi ikke lukker parentesen, og at vi får feilmeldingen.

- Vær nøye med å justere renten per månedlig basis (dividere med 12) og lånetiden fra år til nei. på måneder (multiplisere med 12).

Anbefalte artikler

Dette er en guide til Excel-pantekalkulatoren. Her diskuterer vi Slik beregner du månedlige utbetalinger for et lån med eksempler og Excel-mal. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- SØK Formel i Excel

- Excel NORMSINV-funksjon

- Navneboks og bruksområder i Excel

- Sammenføyningstrenger i Excel