Bankformidlingsformel (innholdsfortegnelse)

- Formel

- eksempler

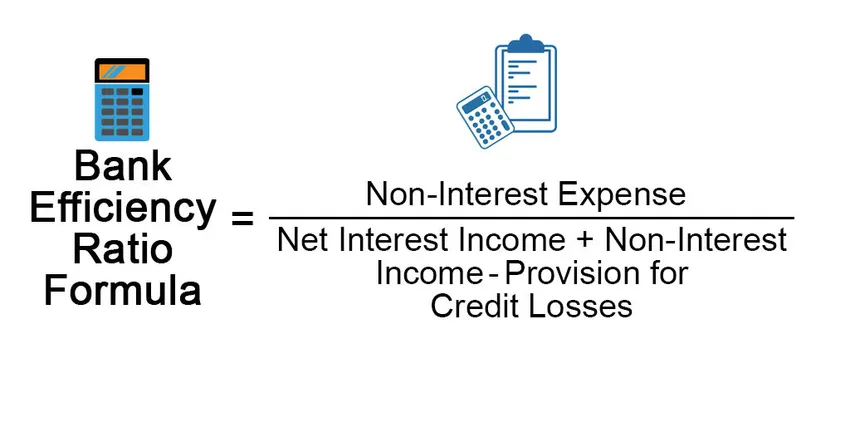

Hva er formelen for bankeffektivitet?

Det er flere typer forholdstall Driftsmarginforhold, avkastning på kapital, avkastning på egenkapital, gjeld til egenkapitalandel, formue omsetningsgrad, kundefordring omsetningsgrad, arbeidskapital forhold og hvert forhold indikerer de forskjellige aspektene av virksomheten.

Effektivitetsgraden er også kjent som Activity ratio indikerer hvor effektivt selskapet presterer for tiden ved å bruke sine interne ressurser. Effektivitetsgraden brukes av bankene da det hjelper analytikerne med å undersøke hvor godt banken utfører sine driftskostnader for å generere inntekter. Jo lavere forhold, desto bedre er det, anses 50% for å være et ideelt forhold

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Eksempler på formel for bankeffektivitet (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av bankeffektivitetsgrad på en bedre måte.

Du kan laste ned denne formelen Excel-mal for bankeffektivitetsforhold her - formel Excel-formel for bankeffektivitetFormel for bankeffektivitet - eksempel 1

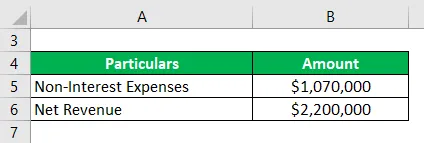

La oss ta eksemplet med en lokal bank A, det er ikke-renteutgifter på $ 1.050.000 og nettoinntekten er $ 2.200.000. Ved å bruke disse dataene må vi beregne bankeffektivitetsgraden for banken.

Løsning:

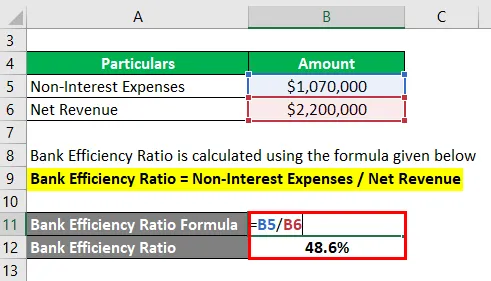

Bankeffektivitetsgrad beregnes ved å bruke formelen nedenfor

Bankeffektivitetsgrad = Ikke-renteutgifter / nettoinntekter

- Bankeffektivitetsgrad = 1 070 000 dollar / 2 200 000 dollar

- Bankeffektivitetsgrad = 48, 6%

For å beregne effektivitetsgraden må vi dele ikke-renteutgifter $ 1 070 000 ved inntekter $ 2, 200, 000. Ved å bruke den ovenfor forklarte formelen har vi verdi 48, 6%, noe som betyr at selskapet brukte $ 0, 486 for å generere en dollar.

Formel for bankeffektivitet - eksempel # 2

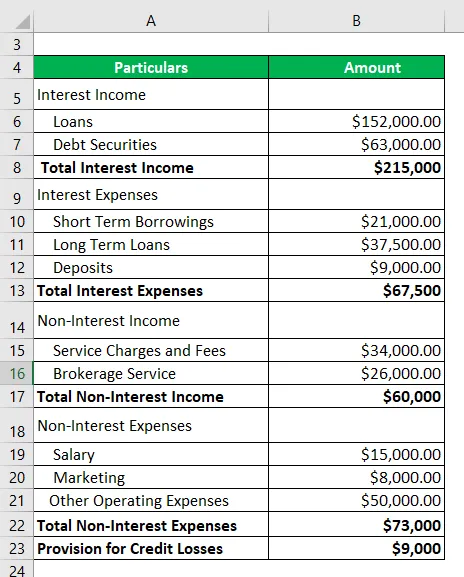

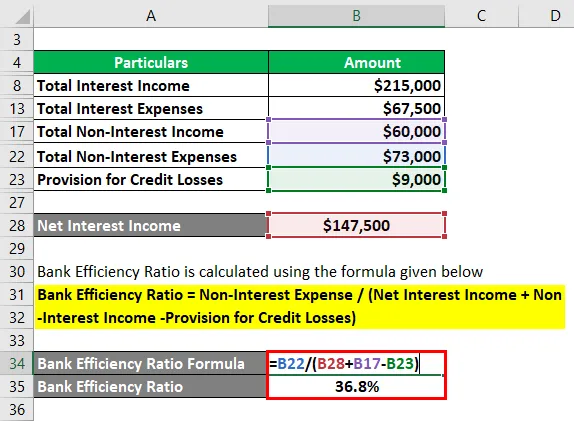

La oss ta et annet eksempel på den samme Bank A som nylig har startet, og de ønsker å identifisere effektivitetsgraden til banken for å analysere hvor godt selskapet bruker ressursene sine for å generere inntekter. Bankens avsetning for kreditttap er 9000 dollar.

Løsning:

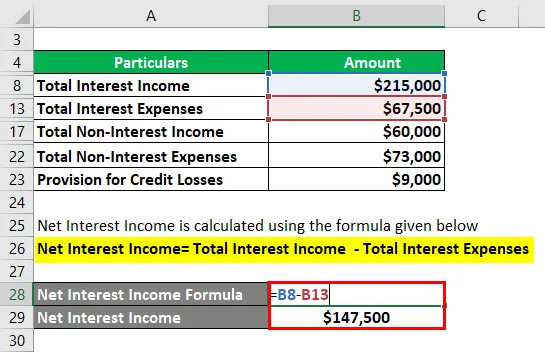

Netto renteinntekter beregnes ved å bruke formelen nedenfor

Netto renteinntekt = Total renteinntekt - Totale renteutgifter

- Netto renteinntekt = $ 215000- $ 67500

- Netto renteinntekt = $ 147500

Bankeffektivitetsgrad beregnes ved å bruke formelen nedenfor

Bankeffektivitetsgrad = Ikke-renteutgifter / (Netto renteinntekter + Ikke-renteinntekter - Tilskudd til kreditttap)

- Bankeffektivitetsgrad = $ 73000 / $ 198500

- Bankeffektivitetsgrad = 36, 8%

Fra beregningen ovenfor kan det konkluderes at denne banken jobber veldig effektivt med et forhold på 36, 8%.

Formel for bankeffektivitet - eksempel nr. 3

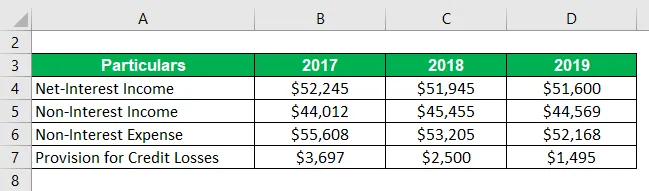

La oss ta ett eksempel til Green Bank Corp. Nedenfor er de historiske dataene fra banken

Løsning:

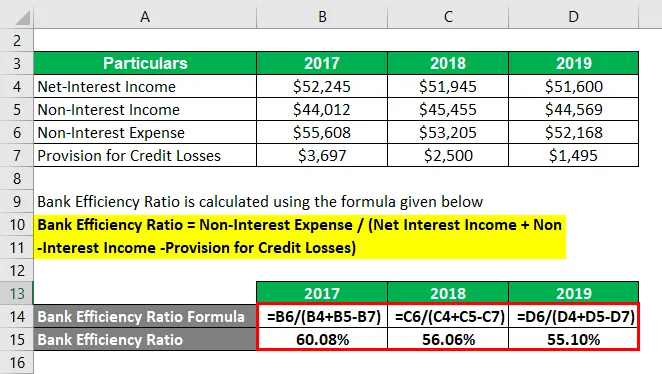

Bankeffektivitetsgrad beregnes ved å bruke formelen nedenfor

Bankeffektivitetsgrad = Ikke-renteutgifter / (Netto renteinntekter + Ikke-renteinntekter - Tilskudd til kreditttap)

For 2017

- Bankeffektivitetsgrad = $ 55.608 / ($ 52.245 + $ 44.012 - $ 3.697)

- Bankeffektivitetsgrad = 60, 08%

For 2018

- Bankeffektivitetsgrad = $ 53.205 / ($ 51.945 + $ 45.455 - $ 2.500)

- Bankeffektivitetsgrad = 56, 06%

For 2019

- Bankeffektivitetsgrad = $ 52.168 / ($ 51.600 + $ 44.569 - $ 1.495)

- Bankeffektivitetsgrad = 55, 10%

Følgende er observasjoner av saken ovenfor -

- Det er interessant å se at effektiviteten i banken reduseres betydelig de siste tre årene. Fra en investors eller en virksomhetsleders perspektiv er dette en stor ting at banken forbedrer sin ytelse gjennom årene.

- Effektivitetsgraden reduseres på grunn av flere faktorer her, som du kan se at det er en nedadgående trend i ikke-renteutgifter, det betyr at banken styrer virksomheten sin veldig bra med lave driftskostnader og dette vil føre til å øke lønnsomheten i fremtiden .

- På den annen side reduserer avsetningen for kredittap også, noe som kan tolkes på flere måter. For det første betyr dette at banken har en høy utvinningsgrad på lånet som er en positiv side. På den annen side kan banken møte store problemer knyttet til kredittap i fremtiden. Da ville det være en stor utfordring for bankene å gjenvinne tapene.

Forklaring

Formelen for bankeffektivitetsgrad kan utledes ved å bruke følgende trinn:

Trinn 1: Først skal du regne ut bankens ikke-renteutgifter. Noen eksempler på ikke-renteutgifter er husleie, lønn, administrasjonskostnader, etc. Ikke-renteutgifter er bankens faste driftskostnader.

Trinn 2: Finn deretter ut bankens netto renteinntekter som kan beregnes som renter opptjent minus renter betalt av banken).

Trinn 3: Identifiser bankens ikke-renteinntekter. Noen få eksempler på ikke-renteinntekter er lånebehandlingsgebyr, depositumskostnader, kredittkortgebyr, inntekter opptjent fra kapitalmarkedet ved å selge sine produkter som verdipapirfond, forsikringer, etc.

Trinn 4: I fjerde trinn, trekker du "Avsetning for kreditttap" fra netto renteinntekter og ikke-renteinntekter.

Trinn 5: Endelig kan bankeffektivitetsgrad avledes ved å dele ikke-renteutgifter fra trinn én med verdien vi har beregnet fra trinn 4.

Relevans og bruk av formel for bankeffektivitetsforhold

Bankeffektivitetsgraden brukes av en analytiker for å bestemme innsikt i virksomheten, og den gir bevissthet om effektiviteten til de forskjellige virksomhetsområdene. Analytikere bruker også dette forholdet for å måle banker med jevnaldrende selskap innen samme bransje. Det hjelper bankene med å identifisere virksomhetene som styres godt sammenlignet med andre.

Dette forholdet som brukes av høyere ledelser for å vite hvor godt de driver virksomheten sin, og gir et klart bilde av om de har oppfylt de mål som er satt eller ikke. Ved å bruke dette kan de endre strategier for å drive forretningsvirksomhet og ressursutnyttelse på en bedre måte for å nå de forhåndsbestemte målene.

Dette forholdet brukes også av både investorer og ledelse. Investorer bruker dette forholdet for å bestemme om virksomheten er en god investering eller ikke fordi en bedre effektivitetsgrad betyr at ledelsen driver virksomheten effektivt, og dette kan føre til god avkastning i fremtiden.

Anbefalte artikler

Dette er en veiledning til formel for bankeffektivitet. Her diskuterer vi hvordan du beregner bankeffektivitetsgrad sammen med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for gjennomsnittlig fast kostnad

- Hvordan beregne formel for kapitaldekning

- Eksempel på redningsverdiformel

- Beregning av inntektsformel

- Formel for effektivitetsgrad