Forskjellen mellom leverandørgjeld kontra påløpt kostnad

Regnskapspraksis foregår i hvert enkelt selskap, og det er avgjørende for at en bedrift skal fungere smidig, ettersom hvert enkelt selskap trenger å registrere oppføringene av kostnader og inntekter under forskjellige hoder. Det er forskjellige kontoer som utarbeides når et selskap lukker boken. Betalinger mot påløpt kostnad er en av disse typer kontoer som er utarbeidet av selskapet. I denne artikkelen som skal betales kontra påløpt utgift, vil vi prøve å forstå bruken og arten av denne typen kontoer og deres egenskaper.

Betalbar konto kontra påløpt kostnad (Infografikk)

Nedenfor er topp 5-forskjellen mellom Kundefordring kontra påløpt utgift

Viktige forskjeller mellom betalbar konto kontra påløpt kostnad

La oss diskutere noen av de viktigste forskjellene mellom kontofordring og påløpt kostnad:

- Kundefordringer er grunnleggende økonomiske forpliktelser for virksomheten som er klassifisert som kortsiktig gjeld. De involverer vanligvis ikke noen skriftlig avtale om en betaling som skal gjøres innen en spesifikk periode. På den annen side er påløpte utgifter utgifter som allerede er påløpt av selskapet og som er blitt nevnt eller skrevet i regnskapsbøkene, men kontantstrømmen av den respektive utgiftsposten har ennå ikke blitt påført selskapet som i tilfelle av kontoer som skal betales.

- Kundefordringer skyldes vanligvis leverandører eller underleverandører, og det er derfor ingen formell rente på instrumentet og ingen fast betalingsplikt. På den annen side kommer påløpte utgifter i den kategorien der leverandøren eller leverandøren ikke har ført noen faktura eller, og det er ingen fast betalingssyklus som skyldes leverandøren da betalingen ennå ikke er innredet.

- Kundefordringer er alltid en kortsiktig forpliktelse og er en kortsiktig forpliktelse. På den annen side er en påløpt utgift bare et estimat på hvor mye penger selskapet skylder sine leverandører eller leverandører, det er ingen fast kredittbetalingssyklus relatert til det . Påløpte utgifter fungerer etter periodiseringsmetoden for regnskapsføring som et resultat at påløpte utgifter sannsynligvis vil være forskjellig fra den faktiske fakturaen som skal betales til leverandøren.

- Kundefordring er en uformell kanal som skyldes leverandørene og leverandørene som gjør betalingen mer fleksibel og som ingen formell eller skriftlig avtale. Tvert imot, en påløpt utgift kan være formell eller uformell, eller den kan ganske enkelt forklares som kostnadene som ingen faktura er fremmet av klienten eller ingen faktura har blitt påført. Mens fakturaer som skal betales, er allerede mottatt av selskapet.

- I kundefordringer er det ingen justeringsoppføringer som må passeres i hovedbokskontoen, mens påløpte utgifter derimot trenger justeringsoppføring som skal passeres for å matche kontoen.

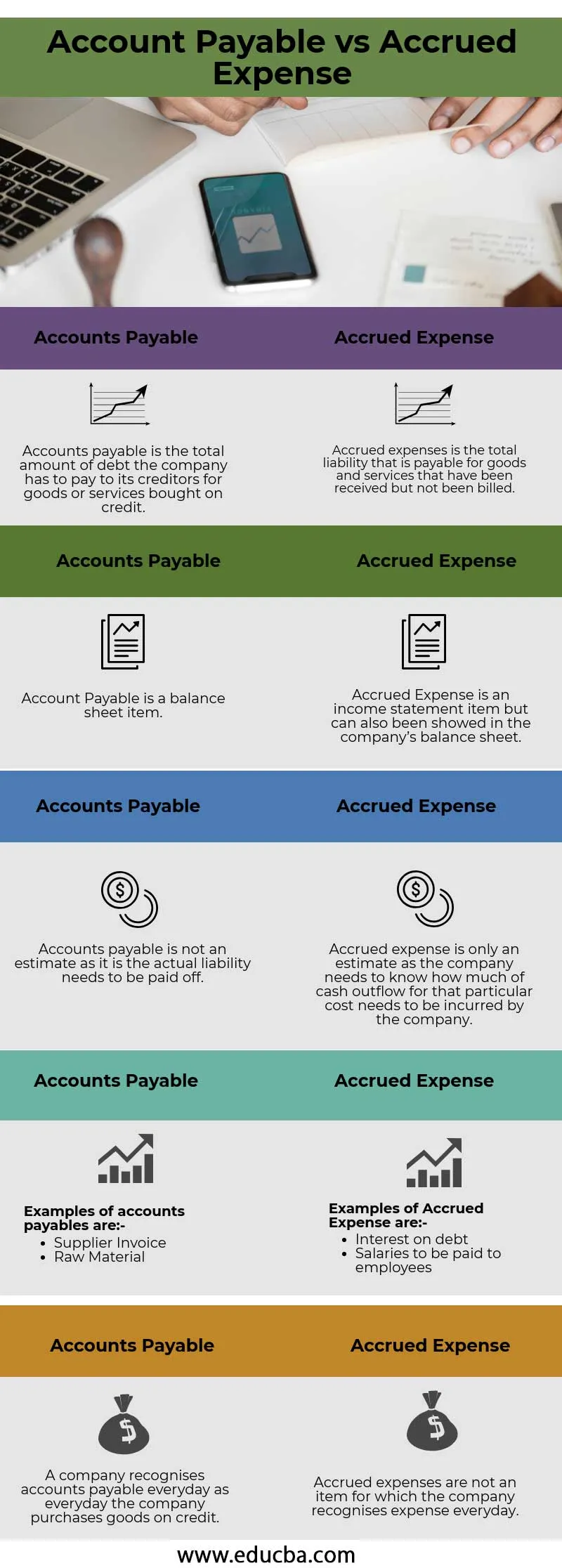

Betalbar konto mot påløpt utgifts sammenligningstabell

La oss se på topp 5-sammenligningen mellom leverandørgjeld og påløpt utgift

| Betalinger | Påløpte utgifter |

| Betalinger er det totale gjeldsbeløpet selskapet må betale til kreditorene for varer eller tjenester som er kjøpt på kreditt. | Påløpte utgifter er det totale ansvaret som skal betales for varer og tjenester som er mottatt, men ikke blitt fakturert |

| Betalbar konto er en balansepost | Påløpt kostnad er en resultatregnskap, men kan også vises i selskapets balanse |

| Betalinger er ikke et estimat, da det er det faktiske ansvaret som må betales av | En påløpt kostnad er bare et estimat ettersom selskapet trenger å vite hvor mye av kontantutstrømningen for den spesielle kostnaden som selskapet må påløpe |

Eksempler på kundefordringer er:

| Eksempler på påløpt kostnad er:

|

| Et selskap innregner kundefordringer hver dag ettersom selskapet kjøper varer på kreditt hver dag | Påløpte utgifter er ikke en vare som selskapet innregner kostnad for hver dag |

Konklusjon -

Anerkjennelse av anerkjennelse er et viktig aspekt i hvert selskap, og hvert selskap bør følge de forskjellige regnskapsprinsipper som er anerkjent over hele verden, for eksempel USAs generelt godkjente regnskapsprinsipper og internasjonale standarder for finansiell rapportering. Bøker bør utarbeides i samsvar med disse to avhengig av hva som er aktuelt for selskapet, og bør sjekkes og revideres grundig av en ekstern revisor som kan gi et tegn til slutten av tilsynet som igjen øker selskapets troverdighet til sine aksjonærer .

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom leverandørgjeld kontra påløpt kostnad. Her diskuterer vi også nøkkelforskjellene til regnskap som skal betales kontra påløpte utgifter med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Nåværende konto vs hovedkonto

- Regnskap vs økonomistyring

- Topp forskjeller mellom aksjer og andeler

- Periodisering vs utsatt - Topp forskjeller