Høyt lav metode (innholdsfortegnelse)

- Høy lav metode

- Eksempler på High Low Method (med Excel-mal)

Høy lav metode

I enhver virksomhet er det tre typer kostnader: faste kostnader, variabel pris og blandet pris (blanding av faste og variable). Så på et veldig enkelt språk er metoden high low en metode som brukes til å skille faste og variable kostnader fra totalkostnaden. Den sammenligner det høyeste aktivitetsnivået og det laveste aktivitetsnivået og sammenligner deretter kostnadene på hvert nivå. Dette er et veldig viktig konsept i kostnadsregnskap og er veldig nyttig for å bestemme faste og variable kostnader relatert til produktet, maskiner osv. Og også brukt i budsjetteringsaktiviteter. Det er en veldig enkel metode for å analysere kostnadene uten å komme inn på noen komplekse beregninger.

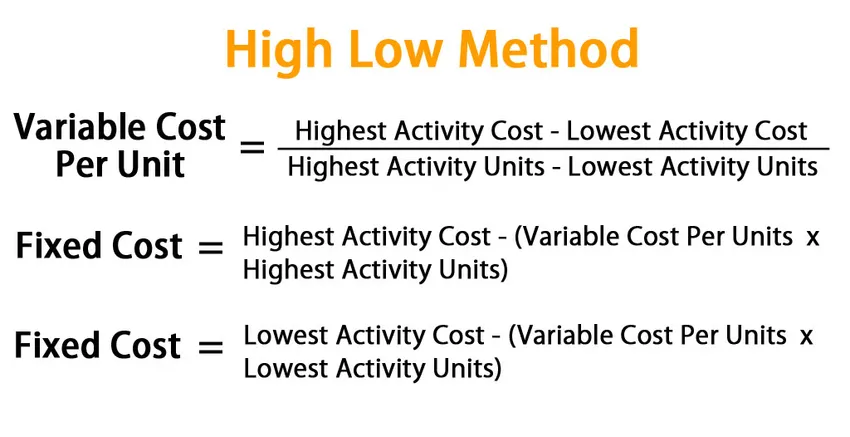

Formel for høy lav metode:

I den høye lave metoden starter vi med å bestemme variabel pris først. Formelen for variabel kostnad i denne metoden er gitt av:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Når vi har kommet til variabel pris, kan vi finne den totale variable kostnaden for både aktivitetene og trekke den verdien fra den tilsvarende totale kostnaden for å finne en fast kostnad.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Eller

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Eksempler på High Low Method (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av High Low Method på en bedre måte.

Høyt lav metode - eksempel # 1

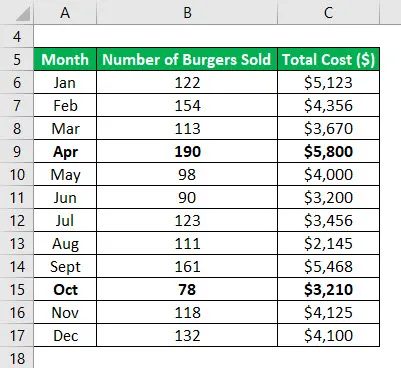

La oss si at du har en liten bedrift og at du selger burgere. De siste 12 månedene har du notert hva som var den månedlige kostnaden og hva som var antall burgere som ble solgt i den tilsvarende måneden. Nå vil du bruke høy-lav metode for å skille faste og variable kostnader.

Data bord:

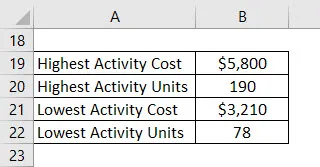

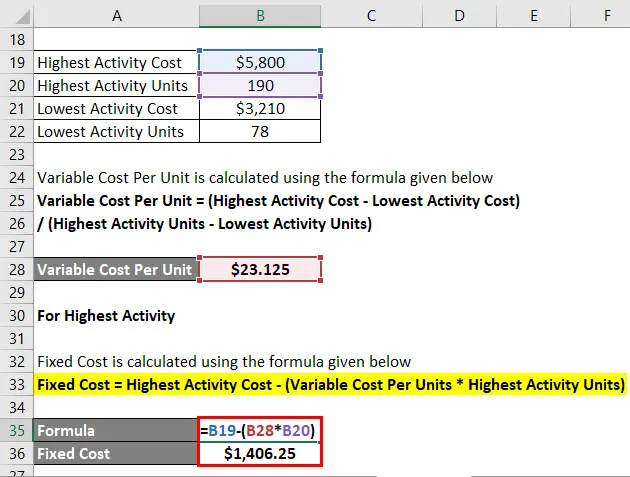

Bestem det høyeste og laveste aktivitetspunktet. Så den høyeste aktiviteten skjedde i april måned og den laveste er i oktober måned.

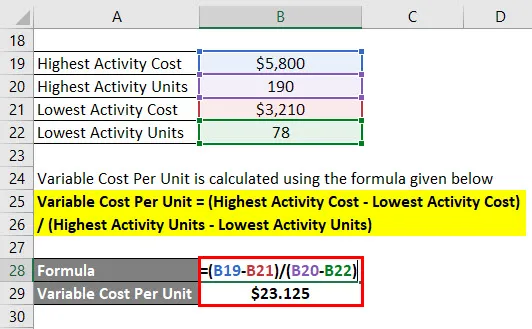

Variabel kostnad per enhet beregnes ved å bruke formelen nedenfor

Variabel kostnad per enhet = (Høyeste aktivitetskostnad - laveste aktivitetskostnad) / (Høyeste aktivitetsenhet - laveste aktivitetsenhet)

- Variabel kostnad per enhet = ($ 5800 - $ 3, 210) / (190 - 78)

- Variabel kostnad per enhet = $ 23.125

For den høyeste aktiviteten

Fast kostnad beregnes ved å bruke formelen gitt nedenfor

Fast kostnad = Høyeste aktivitetskostnad - (Variabel kostnad per enheter * Høyeste aktivitetsenheter)

- Fast kostnad = $ 5.800 - ($ 23.125 * 190)

- Fast kostnad = $ 1.406, 25

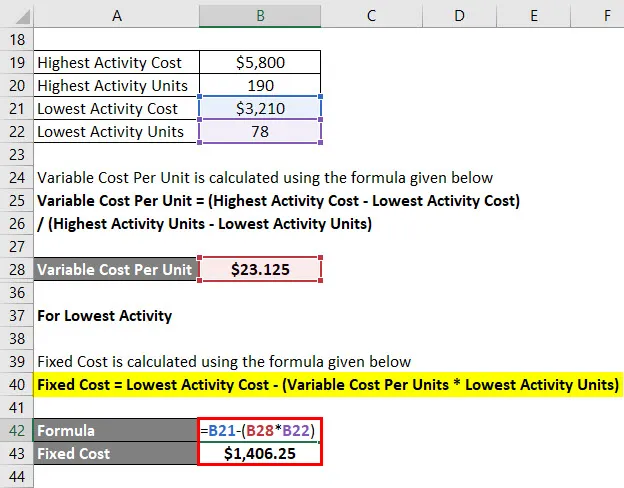

For den laveste aktiviteten

Fast kostnad beregnes ved å bruke formelen gitt nedenfor

Fast kostnad = Laveste aktivitetskostnad - (Variabel kostnad per enhet * Laveste aktivitetsenhet)

- Fast kostnad = $ 3.210– ($ 23.125 * 78)

- Fast kostnad = $ 1.406, 25

Så i utgangspunktet er totale kostnadsligninger gitt med = 23, 125x + 1406, 25

Hvor x er antall solgte burgere i en bestemt måned.

Siden du har den totale kostnadsligningen nå, kan du bruke denne til å beregne kostnadene hver måned.

Høyt lav metode - eksempel # 2

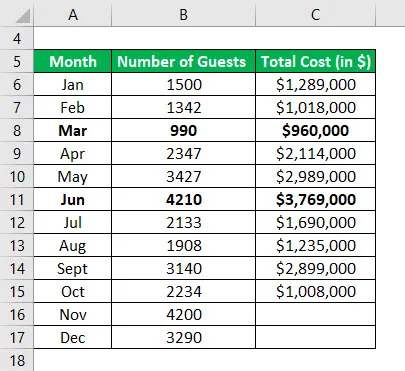

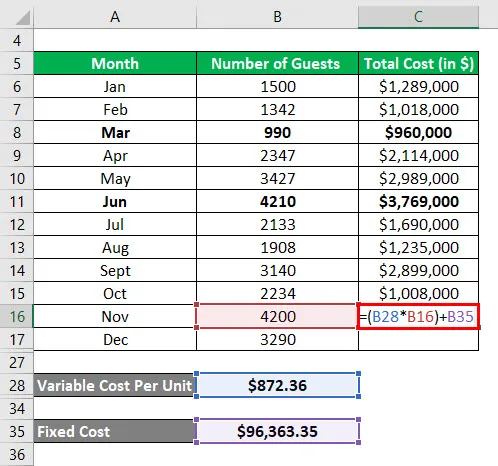

La oss si at du er sjef for et hotell, og at du virkelig er bekymret for kostnadene som hotellet påløper, og at du vil utlede en modell for å forutsi fremtidige kostnader, basert på historiske kostnader. Du har samlet inn data for de siste 10 månedene og ønsker å se kostnadene for de neste 2 månedene.

Data bord:

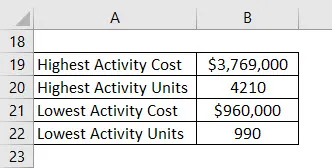

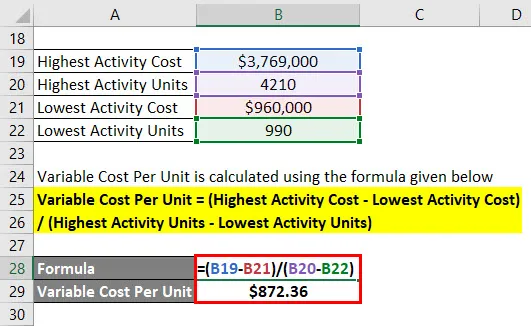

Bestem det høyeste og laveste aktivitetspunktet. Så den høyeste aktiviteten skjedde i juni måned, og den laveste er i mars måned.

Variabel kostnad per enhet beregnes ved å bruke formelen nedenfor

Variabel kostnad per enhet = (Høyeste aktivitetskostnad - laveste aktivitetskostnad) / (Høyeste aktivitetsenhet - laveste aktivitetsenhet)

- Variabel kostnad per enhet = ($ 3, 769, 000 - $ 960, 000) / (4210 - 990)

- Variabel kostnad per enhet = $ 872, 36 per enhet

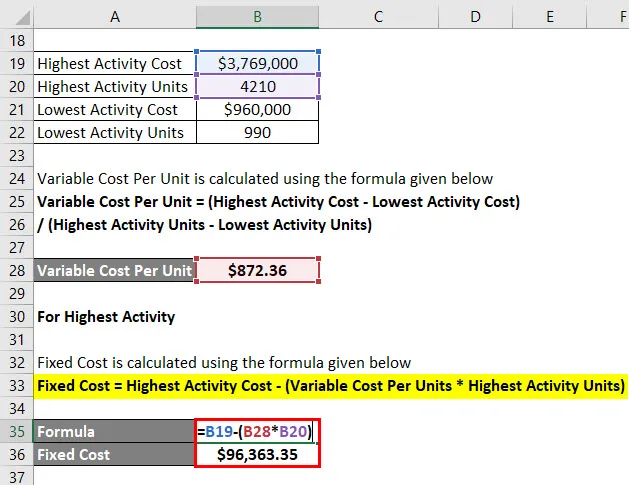

For den høyeste aktiviteten

Fast kostnad beregnes ved å bruke formelen gitt nedenfor

Fast kostnad = Høyeste aktivitetskostnad - (Variabel kostnad per enheter * Høyeste aktivitetsenheter)

- Fast kostnad = $ 3, 769, 000 - ($ 872, 36 * 4210)

- Fast kostnad = $ 96.363, 35

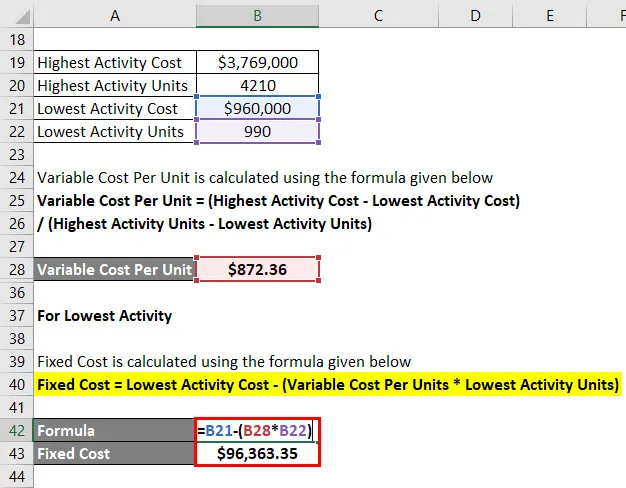

For den laveste aktiviteten

Fast kostnad beregnes ved å bruke formelen gitt nedenfor

Fast kostnad = Laveste aktivitetskostnad - (Variabel kostnad per enhet * Laveste aktivitetsenhet)

- Fast kostnad = 960 000 dollar - ($ 872, 36 * 990)

- Fast kostnad = $ 96.363, 35

Beregning av totale kostnader

Totalkostnad = (Variabel kostnad per enhet * x) + Fast kostnad

Hvor x er antall gjester i en bestemt måned.

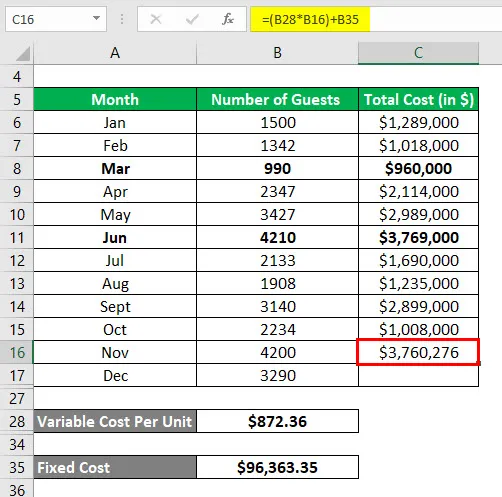

Så for den totale måneden beregnes den totale kostnaden for november:

Resultatet blir som gitt nedenfor.

- Total kostnad = ($ 872, 36 * 4200) + $ 96, 363, 35

- Total kostnad = $ 3, 760, 276

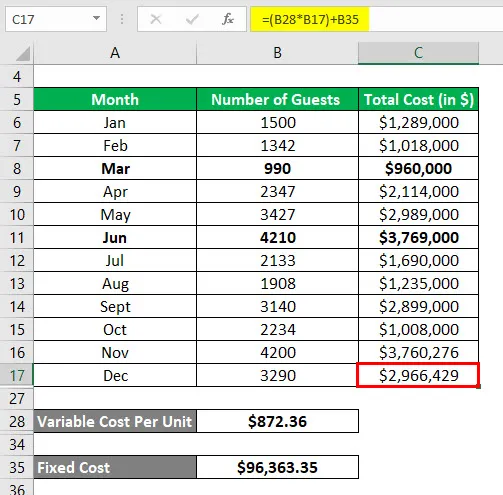

Tilsvarende beregnes den totale kostnaden for desember som:

- Total kostnad = ($ 872, 36 * 3290) + $ 96, 363, 35

- Total kostnad = 2 966 429 dollar

Forklaring

Selv om metoden høy og lav er enkel å beregne og hjelper oss med å forutsi fremtidige kostnader, er den ikke veldig ofte brukt fordi den har visse begrensninger:

- Den første begrensningen er at denne metoden forutsetter at det er en lineær sammenheng mellom kostnad og aktivitet, noe som ikke alltid er tilfelle.

- For det andre forutsetter den bare to aktivitetsnivåer og er ikke riktig representasjon av hele datasettet.

- Hvis det er endringer i faste eller variable kostnader med tiden, fanger ikke denne metoden det.

På grunn av alle disse begrensningene, er denne metoden ikke effektiv for å gi nøyaktige og presise resultater.

Relevans og bruk av High Low-metoden

Som diskutert over, er metoden high low veldig enkel, lett å forstå og veldig lett å raskt jobbe rundt. Ingen komplekse verktøy eller programmering er nødvendig for å bruke en høy lav metode. Men det er et sett av begrensninger knyttet til det som reduserer den praktiske anvendelsen av dette verktøyet. Vi bør være veldig forsiktige når vi bruker dette verktøyet fordi det er mer utsatt for å gi unøyaktige resultater. Årsaken til det er virkelig enkel. Kostnadene påvirkes av forskjellige elementer og kan ikke forutses effektivt med bare to variabler. Etter et visst produksjonsnivå trenger vi også mer faste investeringer, og det fanges ikke opp i denne modellen. Så man bør være skikkelig forsiktig med å bruke denne metoden.

Anbefalte artikler

Dette har vært en guide til High Low Method. Her diskuterer vi hvordan du beregner variabel pris og faste kostnader ved hjelp av en høy lav metode med eksempler og nedlastbar excel mal. Du kan også se på følgende artikler for å lære mer -

- Formel for endring i netto arbeidskapital

- Guide to Central Limit Theorem Formula

- Hvordan beregne befolkningsgjennomsnitt?

- Eksempler på normal distribusjonsformel