PE Ratio Formula (Innholdsfortegnelse)

- Pris til inntjeningsformel

- PE Ratio Calculator

- PE Ratio-formel i Excel (med Excel-mal)

Pris til opptjeningsforhold

Her er PE Ratio-formelen -

PE of Index = Summering av markedskapital for selskaper som inkluderer indeksen / Summation of earnings for selskaper som inkluderer indeksen

Eksempler på PE Ratio Formula

La oss ta eksemplet med Apple Inc. for å beregne PE Ratio ved hjelp av formler

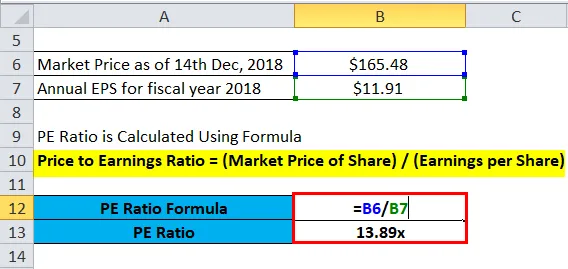

Du kan laste ned denne PE Ratio Mal her - PE Ratio MalPris per aksje per 14. desember 2018, ~ 165, 48 dollar

Årsresultat per aksje for året ble avsluttet 30.2018 = 11, 91 dollar

PE-forhold beregnes ved å bruke formel

- Pris til inntjening = = Markedspris for andel) / (Inntjening per aksje)

- PE = 165, 48 / 11, 91

- PE = 13, 89x

Forklaring

- Hva er PE Ratio Formula? - Pris til inntjening (PE) er en av de mest populære forholdstallene som investorer bruker for å verdsette selskaper og ta investeringsbeslutninger. Det kan tolkes som beløpet som investorene er villige til å betale for å motta én enhet. Tatt i betraktning Apple-eksemplet, må du betale $ 13, 89 for hver inntjening fra Apple. Med andre ord, si at hvis Apples inntjening og aksjekurs forblir stabil på dagens nivå, trenger den noen investor 13, 9 år for å gjenopprette aksjekursen som er betalt i dag.

- Å bryte ned PE Ratio Formula - PE selv har ikke mye relevans isolert, men må sammenlignes over tid / selskaper for å ta informerte beslutninger. Men for at sammenligningen skal være ensartet, kan det hende vi må justere pris og inntjening for forskjellige avvik som aksjesplitter, engangsgevinster / -tap, utvanningseffekt fra cabrioleter og opsjoner, prisvolatilitet, etc. Ta for eksempel Tata Power Ltd. 's 17-18 års økonomi, som avslørte tap fra avviklet virksomhet på 71, 74 kr. Vi må vurdere etterfølgende PE (basert på pris 14. desember 2018 og inntekter fra tidligere finanspolitikk) på 8, 33 ganger som ekskluderer dette tapet i stedet for PE på 8, 11x som inkluderer dette tapet.

- Etterfølgende PE vs Fremover PE - Etterfølgende PE beregnes ved å bruke faktisk inntjening per aksje over en spesifisert tidligere tidsperiode. Fremover PE bruker anslått inntjening per aksje i beregningen. Å følge PE er mer pålitelig, mens fremover PE kan være misvisende hvis estimater er feil. Denne delen kan slettes: Når folk snakker om PE, er det vanligvis etterfølgende PE.

Forutsatt at Apples inntjeningsvekst på 11, 57% neste år (analytikerprognose fra Nasdaq), ville PE fremover 14. desember 2018 være 12, 45x. For et voksende selskap vil den fremtidige PE være lavere enn den etterfølgende PE.

- PE of Index - PE av aksjeindekser gir en indikasjon på helsen til markedet som representerer indeksen og fremtidig retning for aksjekursene. Når indeksen stiger raskere enn inntektene til selskapene som består av indeksen, skjer PE-ekspansjon og omvendt. For eksempel rørte Sensex PE et høyt på 29 under dot-com-boblen og lavt på 12 under sub-prime-krisen, som representerte et overpris og underpriset aksjemarked i henholdsvis India.

- Inntjeningsutbytte - Inntjeningsutbytte er det gjensidige forholdet mellom PE, f.eks. Resultat per aksje / Pris per aksje. Så Apple har en inntjeningsavkastning på 7% basert på en ovennevnte beregning som betyr at hver dollar som investeres ville generere EPS på 7 cent. Inntjeningsutbyttet til selskaper er nyttig når man sammenligner med avkastningen på obligasjoner.

- Modifisert PE - Investorer kan også bruke en modifisert versjon av PE ved å bruke fri kontantstrøm per aksje i stedet for inntjening i nevneren og justere for regnskapsmessige problemer, netto gjeldsnedbetalinger og kapitalutgifter som selskapet trenger for å fortsette driften og forventet vekst.

Betydning og bruk av pris for å oppnå forholdstall

- Relativ verdsettelse - PE standardiserer aksjer på tvers av forskjellige priser og inntekter og er en god indikator for å identifisere overpriset og underpriset aksje gjennom sammenligning over tid og jevnaldrende. Overprisede og underprisede markeder / sektorer kan også lokaliseres gjennom dette forholdet.

Vurder for eksempel tabellen nedenfor

| Microsoft | eple | Kraft Foods | |

| Etterfølgende PE | 44.0x | 13.9x | 5, 6 ganger |

| Fremover PE (1 år) | 24.7x | 12.8x | 13.3x |

| Forventet inntektsvekst (5 år) | 12, 5% | 10, 4% | 6, 2% |

Kilde: Nasdaq

Ved første øyekast ser Apple mer attraktiv ut sammenlignet med Microsoft som vurderer fremover PE. Imidlertid tar de fremtidige PE-beregningene hensyn til det høye vekstestimatet for inntjeningen til analytikere i tilfelle Microsoft. Vi kan ikke sammenligne PE fra Microsoft eller Apple med Kraft Foods siden det er en helt annen virksomhet med forskjellige drivere.

- Høy PE og Lav PE - Selv om vi vanligvis tolker høy PE som dyr og lav PE som attraktiv bestand, er det ikke et eneste magisk tall som avgrenser høy og lav PE. Normalområdet for PE kan være ganske forskjellig på tvers av bransjer basert på forskjellige forventninger. Derfor ville det være galt å sammenligne PE for selskaper som tilhører forskjellige bransjer. Teknologiselskapene kan for eksempel være vitne til gjennomsnittlig PE på rundt 20 støttet av høye vekstrater og høy avkastning av egenkapitalen overfor tekstilselskaper som er vitne til PE på 8.

- Small cap og large cap aksjer - Small cap aksjer har vanligvis holdt seg attraktive på grunn av relativt raskere inntjeningsvekst. Det er lettere for et lite selskap å doble størrelsen sammenlignet med et stort selskap. Følgelig er PE på små capser vanligvis høyere, og handles til en premie sammenlignet med store capser.

- Vekst- og verdiaksjer - Vekstaksjer har generelt relativt høy PE sammenlignet med verdiaksjer på grunn av bullish forventninger fra investorer om en høy veksthastighet for fremtidig inntjening. Verdiforhold antas å være underpriset i markedet sammenlignet med deres egenverdi slik de oppfattes av investoren og har derfor lav PE. Du kan være vitne til vekstaksjer i høyvekstnæringer som farmasøyt, mens du kan finne verdiaksjer i finansnæringen eller råvareprodusenter priset til lave verdivurderinger.

- Begrensninger i beregning - PE gir rom for manipulasjon siden bedriftsledelse kan fudge inntektsrapporter for bedre verdivurderinger. Derfor må EPS-beregninger overvåkes nøye og justeres for enhetlighet i sammenligning. Videre vil PE-svingninger oppstå på grunn av prissvingninger, og det er derfor lurt å bruke gjennomsnittspris over en periode for PE-beregning. For selskaper med null eller negativ inntjening, er ikke PE-formelen ubrukelig som for Tesla Inc. med etterfølgende 12 måneders EPS på - $ 10, 67. I slike tilfeller kan relativ verdsettelse gjøres gjennom de andre multiplene som EV / EBITDA eller P / S.

- Begrensning i tolkning (gearing og vekst) - PE-forholdet er ikke ansvarlig for gjeldens innvirkning på verdsettelse og ytelse. Et selskap med høy gjeld kan ha en attraktiv PE, men kan også ha høyere volatilitet i inntjening. En bedre beregning ville være EV / EBITDA i tilfelle å sammenligne selskaper med ulik grad av økonomisk gearing, som for brukssektoren. PE forteller heller ikke noe om vekstutsiktene til et selskap. Et mer nyttig tiltak for å sammenligne firmaer med forskjellige vekstrater vil være PEG-forholdet, som er PE delt på inntektsvekstfrekvensen for en spesifikk tidsperiode.

PE Ratio Calculator

Du kan bruke følgende PE Ratio Calculator

| Markedspris for andel | |

| Fortjeneste per aksje | |

| Pris til inntjening = | |

| Pris til inntjening = | = |

|

|

PE Ratio-formel i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet med PE Ratio-formelen i Excel. Det er veldig enkelt og enkelt. Du må oppgi de to inngangene, dvs. markedspris for andel og inntjening per aksje

Du kan enkelt beregne PE Ratio ved å bruke formel i malen som følger med.

PE Ratio av Apple Inc beregnes ved å bruke formelen nedenfor

Pris til inntjening = = Markedspris for andel) / (Inntjening per aksje)

- PE Ratio = $ 165.48 / $ 11.91

- PE-forhold = 13, 89x

Anbefalte artikler

Dette har vært en guide til formel om pris til inntektsforhold. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også PE Ratio Calculator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Veiledningsforholdsformel

- Bruk av formel for luftforhold

- Kalkulator for utnyttelsesgrad for kapasitet

- Kundefordringer Omsetningsgrad Mal