Introduksjon til ujustert prøvebalanse

En ujustert prøvebalanse er en liste over alle hovedbokssaldrene uten å gjøre noen justeringsoppføringer. Det brukes som en nybegynner for å lage justeringsposter og analysere årsregnskapet. Det hjelper til med å bekrefte at alle debiteringer er lik kreditter, og også for å identifisere eventuelle feil. Alle justeringer relatert til periodisering blir gjort for å få justert prøvebalanse.

Format av prøvebalanse

Det er tre kolonner i ujustert prøvebalanse - den første er kontonavn, den andre er debet og den tredje er kreditt. Regnskapet er generelt oppført i balanse og resultatregnskap, dvs. eiendeler og forpliktelser kommer før inntekter og utgifter. Eiendeler og utgifter er bokført på debetsiden og på samme måte gjeld og inntekter på kredittsiden.

Trinn for å forberede en ujustert prøvebalanse

- Saldo fra alle legerekontoer tas, og forsøksbalansens format skal utarbeides.

- Registrer kontoene og skriv saldoer i respektive debet- og kredittkolonner.

- Beregn den totale saldoen på debet- og kredittsiden

- Hvis totalen av begge sider er den samme, er prøvebalansen matematisk riktig. I tilfelle det samme ikke blir oppsummert, se etter feil og årsaker og korriger det.

Eksempel på ujustert prøvebalanse

Eksempel på ujustert prøvebalanse er som følger:

Eksempel 1

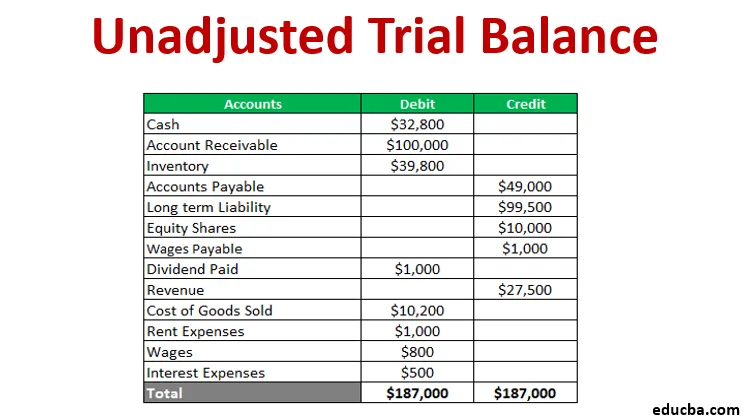

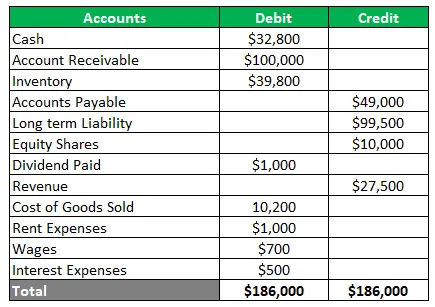

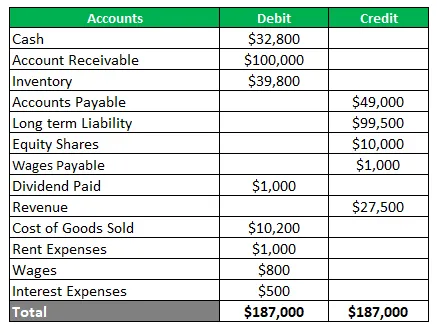

Et selskap som handler i metaller ønsker å utarbeide prøvesaldo fra nedenstående hovedbokssaldo-kontanter $ 32 800, kundefordring $ 100 000, inventar 39 800 dollar, kundefordringer $ 49 000, langsiktig ansvar $ 99 500, aksjeandel $ 10 000, utbytte betalt $ 1 000, inntekt $ 27 500, kostnad for solgte varer $ 10.200, husleieutgifter $ 1000, lønn $ 700 og renteutgifter $ 500. Lønningene til en måned på $ 100 er heller ikke beregnet på hovedbokskontoen. Forbered prøvebalansen før og etter justering.

Løsning Den ujusterte prøvebalansen er som under-

Nå ville justeringsoppføringen for en påløpende lønn på en måned gått. Dette vil øke lønnsutgiftene og skape et nytt forpliktelsesbeløp. Den justerte prøvebalansen vil være som under-

Bruk av prøvebalanse

Løypebalanse har mange bruksområder avhengig av sluttbrukerens krav. Få av dem er illustrert nedenfor:

- Gir en base for å gjøre justeringer

- Hjelper i en revisjon ved å tilby en revisjonsspor

- Den definerer troverdigheten til transaksjoner

- Det er også et hjelpemiddel for ledelsen for å ha kontroll over forretningstransaksjoner

Fordeler

Fordelene med å utarbeide en ujustert prøvebalanse er angitt nedenfor-

- Det sikrer at debet er lik kreditt

- Det hjelper med å identifisere feil ved journalisering eller innlegg

- Det hjelper med å finne feil i hovedboken

- Det gir et grunnlag for utarbeidelse av regnskap

- Den gir et sammendrag av saldoer på ett sted

- Det hjelper også med å sjekke den matematiske nøyaktigheten til kontoer

ulemper

Det er noen få begrensninger i ujustert prøvebalanse, som er beskrevet nedenfor-

- Det bekrefter ikke at alle transaksjonene er registrert i bøker

- Det er fortsatt sjanser for feil selv om prøvebalansekolonnene stemmer overens

- Den kan ikke finne noen manglende oppføringer fra journal eller hovedbok

- Det kan ikke konstatere feil ved passering av den opprinnelige oppføringen

- Det er sjanser for å motregne feil

- Det kan ikke konstateres en feil ved provisjon eller unnlatelse

- Det validerer ikke prinsippfeilen

- Det kan ikke finne feil ved tilbakeføring

Konklusjon

- En ujustert prøvebalanse er avgjørende for å avlegge regnskap og hjelper til med å identifisere feil slik at korrigerende tiltak kan iverksettes.

- Det er et regneark for hovedbokssaldo med kreditt- og debetkolonner for å sjekke matematisk nøyaktighet.

- Det sikrer at det ikke er noen matematisk feil, men det kan være en regnskapsfeil

Anbefalte artikler

Dette er en guide til Ujustert prøvebalanse. Her diskuterer vi Formant, Bruker, eksempel, fordeler og ulemper ved Trial Balance. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- Eksempler på finansiell rapportering

- Cash Reserve Ratio

- Eksempel på etterspørselselastisitet

- Eksempel på erklæring om beholdt fortjeneste

- Typer og eksempler på et spesielt tidsskrift

- Komplett guide til krav om elastisitetsformel