Forskjellen mellom insolvens vs konkurs

Betegnelsene konkurs og insolvens blir ofte forvirret fordi de er sterkt knyttet til hverandre. Opprinnelsen til ordet konkurs kom fra italiensk bancoo rotta som betyr ødelagt benk. Benken var et bord for pengene. Når forhandleren går ut av pengene blir benken ødelagt. Derav kom ordet konkurs. Disse to begrepene har få ting til felles - Begge oppstår når gjeld overstiger eiendeler og oppstår når selskapet / personen ikke er i stand til å betale gjelden.

Hva er insolvens?

Manglende evne til å betale tilbake gjelden. Det er mange måter man kan takle Insolvens: Endre gjeldsstruktur eller endre kontantstrømmer. Insolvens har to typer: 1) Insolvens i kontantstrøm 2) Insolvens i balansen. Insolvens i balanse oppstår når gjeld overstiger eiendeler. Insolvens i kontantstrøm oppstår når en skyldner ikke er i en forutsetning for å tilbakebetale pengene. Insolvens blir et stort hinder når skyldneren ikke er i stand til å betale forfall. f.eks. Hvis du eier et hus og ikke klarer å betale avdraget snart, vil det være en tvangsauksjon i huset ditt, og du vil være i standard. Det samme kan brukes med kredittkortet hvis man ikke oppfyller minimale månedlige krav, vil det vise seg å være en standard. Insolvens fungerer som en alarm for de økonomiske systemene. Ulike indikatorer viser insolvens som forfallen skatt, likviditetsgrad mindre enn 1, tap i en lang periode, ingen alternativ finansalternativ, dårlig forhold til bankene, kreditorer ubetalte utenfor handelsvilkår, man kan ikke løse disse problemene og det skulle vise seg å være konkurs. For å bestemme for balanse insolvens, må virksomheten vurdere.

Hva er konkurs?

Det er den endelige staten når andre forsøk ikke klarer å tømme gjelden. I konkurs erklærer selskapet selv insolvent ved å gå til retten. Det er to former for konkurs: omorganisering og avvikling av konkurs. Omorganisering av konkurs betyr omorganisering av en persons eller selskapets gjeld. Konkurs i konkurs betyr at en person / virksomhet selger eiendelene sine for å oppfylle gjelden. Konkurs kan utstedes på to måter: Når en person selv registrerer seg konkurs kjent som 'Debtors Petition'. Når domstolen gir en ordre og erklærer et selskap eller en konkurs som er kjent som Sequestration order.

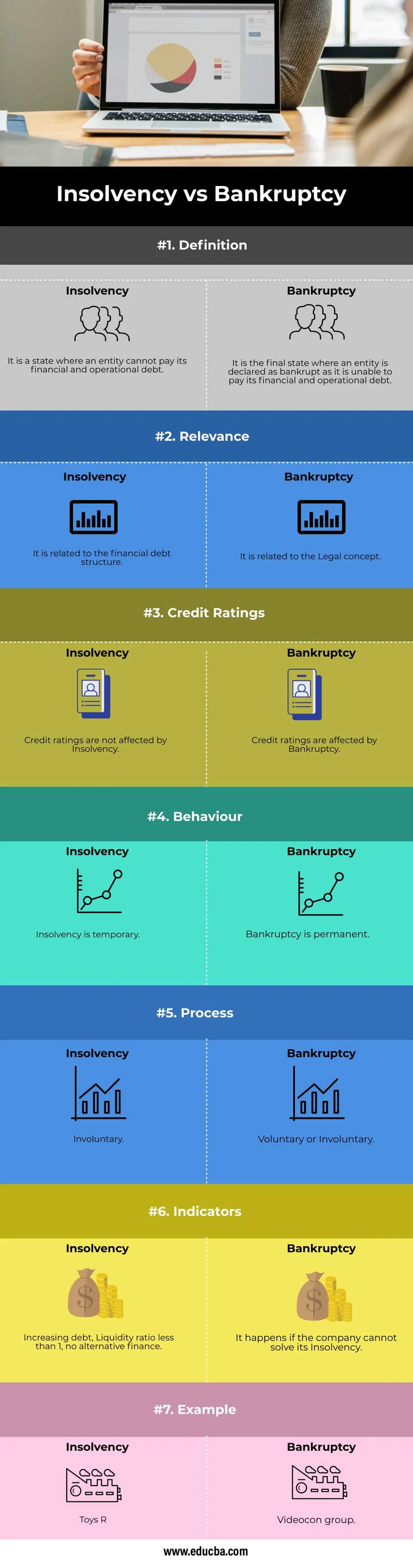

Sammenligning fra head to head mellom insolvens og konkurs (infografikk)

Nedenfor er de 7 beste forskjellene mellom Insolvency vs konkurs:

Viktige forskjeller mellom insolvens vs konkurs

La oss diskutere noen av de viktigste viktige forskjellene mellom Insolvency vs konkurs.

- Enkelt sagt Insolvens betyr at du ikke har nok penger til å betale tilbake gjelden til kreditorene. Dette begrepet Insolvens kan brukes på enhver person eller virksomhet. Hvis du kan betale regningene dine, kjenner du som en løsemiddelperson eller et selskap. Hvis du ikke kan betale, kalles det insolvent. For en person betyr det ganske enkelt at gjelden er mer enn inntekten. For enhver bedrift betyr det at pengeinnstrømningen og eiendelene er mindre enn pengestrømmen. Konkurs betyr den endelige tilstanden til å være insolvent. Konkurs betyr en erklæring om manglende evne til å betale ned gjelden. Det er bare et begrep som brukes for en person / selskap når erklært insolvent av en domstol.

- Insolvens oppstår når gjelden øker i balansen, eller det kan også være når kontantstrømmen er større enn kontantstrømmen. Da det kan være relatert til balansen så vel som kontantstrømmen. Konkurs sies bare når de er erklært i lovstaten.

- Kredittvurderinger påvirkes bare når det er observert en enorm endring. Ettersom insolvens kan løses og er midlertidig påvirker ikke kredittratingendringene. Konkurs kan ikke løses og har dermed en stor innvirkning på kredittvurderingen.

- Insolvens kan løses ved å forbedre gjeldsstrukturen og ved å øke kontantstrømmen. Insolvens er i en begrenset periode til det tidspunktet man overskrider eiendelene enn forpliktelser til å betale tilbake gjelden. Så insolvens er ikke permanent. Konkurs har ingen løsning. Hvis noen selskaper ikke har nok salg og lite kontantinnstrømning i virksomheten, kan ikke selskapet dekke sine daglige utgifter, men det kan imidlertid løses.

- For å erklære et selskap for å være konkurs, må en person innlede seg selv og gå til retten. Så det er frivillig. Det kan også skje at retten erklærer en person / selskap konkurs. Så det kan være ufrivillig også. På den annen side er insolvens ufrivillig.

- Det er forskjellige indikatorer for å forutsi insolvens. Økende gjeld i balansen og ikke flere kontantstrømmer fører til insolvens. Imidlertid, hvis insolvens forblir i lang tid og ikke blir løst, kan det føre til konkurs. Hvis selskapet blir insolvent og erklært konkurs, er det på tide å avvikle selskapet. Hvis selskapets styre kommer til den konklusjon at selskapet bør avvikles, bør videre avviklingsprosess gjennomføres.

Eksempel

Toys R Us har gått ut i solvens og satt 3200 arbeidsplasser i fare. Den er kraftig utnyttet. Videocon-gruppen skylder over 90 000 crores til forskjellige banker og andre institutter. Det er den største saken som er begjært konkurs i hele den indiske bankhistorien.

Løsningene på disse problemene kan være to måter: Det kan være enten kontrollerbar eller ukontrollerbar faktor.

- Kontrollerbare faktorer er den som kan øke bunnlinjen. Selv om selskapets gjeld øker, kan selskapet styre den ved å balansere kontanter ved å forbedre måtene å øke inntektene på.

- Den andre typen er den der faktorene ikke er kontrollerbare. Eksempler på slike typer er politiske faktorer, økologiske faktorer, osv. De kontrollerbare faktorene bør merkes godt, kontantstrøm og utstrømmer bør overvåkes. Ukontrollerbare faktorer det bør være en beredskap og andre planer satt på forhånd. Mange av selskapene blir ikke konkurs på grunn av økningen i gjeldsstrukturen, men på grunn av å være uvitende om disse faktorene. Hvis de tar hensyn til faktorene ovenfor og planer, kan selskapet sjelden komme i insolvens og kan derfor aldri gå konkurs.

Insolvens vs Konkurs Sammenligning tabell

La oss diskutere den beste sammenligningen mellom Insolvency vs konkurs:

| Grunnlag for sammenligning |

insolvens |

Konkurser |

| Definisjon | Det er en stat der en enhet ikke kan betale sin økonomiske og operasjonelle gjeld. | Det er den endelige staten der en enhet erklæres konkurs da den ikke er i stand til å betale sin økonomiske og operasjonelle gjeld. |

| Relevans | Det er relatert til finansiell gjeldsstruktur. | Det er relatert til Legal-konseptet. |

| Kredittvurderinger | Kredittvurderinger påvirkes ikke av Insolvens. | Kredittvurderinger påvirkes av konkurs. |

| Oppførsel | Insolvens er midlertidig. | Konkurs er permanent. |

| Prosess | Ufrivillig | Frivillig eller ufrivillig. |

| indikatorer | Økende gjeld, likviditetsgrad mindre enn 1, ingen alternativ finans. | Det skjer hvis selskapet ikke kan løse insolvensen. |

| Eksempel | Leker R | Videocon-gruppe. |

Konklusjon

De to begrepene er sterkt korrelert med hverandre. Når den ene slutter, initierer den andre. Når insolvens avsluttes, starter konkurs. Hver insolvent person / bedrift trenger ikke å være konkurs, men hver konkurs må være insolvent.

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom Insolvency vs konkurs. Her diskuterer vi også nøkkelforskjellene Insolvency vs konkurs med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer-

- Egenkapitalandeler kontra preferanser

- Begrenset partner vs generell partner

- Leveraged vs Unleveraged

- Enmannsforetak kontra partnerskap