Hva er realrente?

Det er en indikator på kjøpekraften til penger i en økonomi. Den tar hensyn til virkningene av inflasjon på de nominelle rentene. For eksempel kan en bank tilby en rente på 4% på sparekontoen sin, men hvis inflasjonsraten er 5%, mister faktisk en investor pengene sine med 1% per år. Her er 4% den nominelle renten og -1% er den realrenten. Dette innebærer viktigheten av realrente som hjelper til med å analysere den reelle avkastningen på investeringene sammenlignet med de nominelle rentene som er misvisende da de fleste av tiden gir et ufullstendig bilde. Enkelt sagt kan realrenten måles ved å beregne dagens inflasjonsrate og trekke den fra de risikofri investeringene som statsobligasjoner.

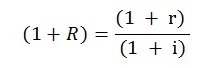

Real Renteformel

I matematisk form er formelen som følger:

Hvor,

- R = Realrente

- r = Nominell rente

- i = inflasjonsrate

Dette er formelen for realrente som de brukes i nesten alle økonomiske beregninger og analyser, og det er enklere og ca. Formelen brukes oftere, illustrert som følger:

Realrente = Nominell rente - Inflasjonsfrekvens

Denne formelen gir et direkte og bedre bilde av de to rentene og forholdet mellom dem.

Eksempel på realrente

Nedenfor er eksemplet på realrente som er som følger:

Eksempel 1

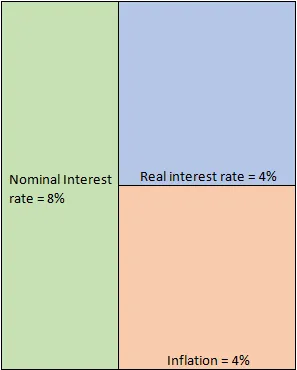

La oss anta at du investerer 1 million dollar i et bedriftsdepositum i 10 år, noe som lover en rente på 8% per år. Under ideelle omstendigheter er dette hastigheten som du kan forvente at pengene dine vil vokse. Dette er imidlertid bare et hypotetisk scenario, da man må ta hensyn til den aktuelle inflasjonsraten. For enkelhets skyld, la oss anta at det i en periode på 10 år var en konstant inflasjonsrate på 4%. Denne inflasjonen spiser pengene dine effektivt, da du kanskje hadde blitt lovet en avkastning på 8%, men kjøpekraften til pengene reduseres årlig med 4%. Derfor er den reelle interessen du får på investeringen bare 4% avledet fra ligningen nedenfor.

- Realrente = Nominell rente - Inflasjonsfrekvens = 8% - 4% = 4%

Diagrammatisk kan det illustreres som:

implikasjoner

Under normale omstendigheter, i en voksende økonomi, er realrente (RIR) positiv. Dette betyr i hovedsak at økonomien vokser jevnlig og effektivt motvirker effekten av inflasjonen. I vårt eksempel, selv om inflasjonen var 4%, var den fremdeles håndterbar da vi fikk en avkastning på 8%. Sentralbanker er mer interessert i RIR sammenlignet med nominelle renter. Rett og slett fordi det faktisk er et bedre mål på kjøpekraften til folk.

En høy RIR jubles av gjeldsinvestorer. Dette fordi de i et slikt scenario er sikret bedre avkastning på investeringene sine uten å ta noen ekstra risiko. Scenariet er imidlertid helt annerledes for aksjeinvestorer. Dette er fordi høyere renter øker kostnadene for lån til selskaper. Dette forstyrrer gearingsvekten som legger press på fortjenesten, tjener per aksje og til slutt aksjekurs. Også på grunn av de høyere prisene, er flere mennesker tilbøyelige til å ta ut pengene sine fra aksjemarkedene og parkere dem i mindre risikofylte gjeldsinstrumenter, og til slutt redusere antall kjøpere og øke selgerne. Dette gir også mer press på aksjekursene. Det er her sentralbankene må handle og opprettholde en balanse ellers vil veksttakten i økonomien slå.

I motsetning til disse scenariene, kan det være et tilfelle når RIR er negative. Dette er ganske skummelt da det antyder at økonomisk vekst ikke klarer å motvirke inflasjon og kjøpekraften til penger synker år for år. Dette kan ha en katastrofal effekt fordi folk vil avstå fra innskudd og bankene ikke vil ha noen penger å låne ut. Dette vil føre til likviditet og kredittkrisen og kostnadene for lån vil øke for selskapene som kommer til å påvirke vekstmomentet. I tillegg vil de negative realrentene ikke bare fjerne utenlandske investorer, men også de innenlandske investorene som nå vil se etter investeringsmuligheter andre steder. Alle disse faktorene vil til slutt påvirke veksten i økonomien som fører til en ond sirkel.

Det blir viktig for en investor å forstå forskjellen mellom realrente og nominell rente. Det hjelper med å forstå om en investering er verdt å investere eller ikke. På makroskopisk nivå hjelper det å avgjøre om BNP-veksttallene er så bra som de ser ut på papiret. Tenk for eksempel på en utviklingsøkonomi som har en vekst i BNP på 8%. Dette ser lovende ut sammenlignet med utviklede økonomier der veksten har stagnert, og BNP vokser med en flat hastighet på 1-2%. Globale så vel som innenlandske investorer ønsker å tilføre pengene sine i den voksende økonomien i påvente av bedre avkastning på investeringene. Imidlertid er det en fangst for det. Hva om inflasjonen også er for høy, si 7%. Når denne høye vekstraten nå kombineres med den høye inflasjonen, er den effektive renten bare 1%. Dette endrer bildet fullstendig da en effektiv avkastning på investeringene er veldig lav. Selv om dette kanskje ikke vil påvirke de globale investorene på kort sikt, vil innenlandske investorer helt sikkert slippe unna. De ville ta ut pengene sine og lete etter muligheter andre steder. På lang sikt vil dette påvirke strømmen av penger i økonomien ettersom folk vil avstå fra innskudd i banker som fører til en likviditetskrisen som vil påvirke vekstmomentet og vil begynne å reflektere i selskapsbalansen og til slutt påvirke den økonomiske vekstsyklusen.

Konklusjon - Reell rente

Som tidligere forklart er det klart hvordan nominelle renter kan være misvisende. På den annen side gir RIR et bedre bilde og hjelper dermed ufullstendig økonomisk analyse og beregning av intern avkastning. En investor bør alltid se på en reell interesse for å forstå om noe finansielt instrument er attraktivt og tilfredsstiller investeringsmålene sine. En nominell rente handler mer om å ta investeringer til pålydende mens realrenter handler mer om å lese mellom linjene.

Anbefalte artikler

Dette har vært en guide til hva som er reell rente. Her diskuterer vi hvordan du beregner RIR ved hjelp av formelen sammen med et praktisk eksempel. Du kan også se på følgende artikler for å lære mer -

- Forskjeller av nominelt BNP kontra real BNP

- Regnskap vs økonomistyring - Sammenligning

- Eiendomskjøp vs aksjekjøp - forskjeller

- Ulik mellom økonomi og økonomi

- Renter vs utbytte | Topp 8 viktige forskjeller du burde vite