Definisjon til spesialjournal

Spesialjournalen er spesialiserte oppføringer for slike transaksjoner som kreves registrert i bøkene i form av tidsskrifter. På denne måten blir økonomiske transaksjoner registrert i de riktige hovedbøkene for å unngå misforhold mens du avslutter regnskapet. Dette er også en veldig god prosess med registrering av oppføringene siden det følger et dobbeltoppføringssystem.

Denne typen spesialjournal er påkrevd i tilfelle manuell regnskap. Ved denne metoden blir det slutt på sluttføringsarbeidet siden regnskapsfører for selskapet vanligvis passer på å sjekke bokføringen av spesialjournalen i de riktige hovedbøkene og dermed unngår feil i debet og kreditt mens du gjør regnskap.

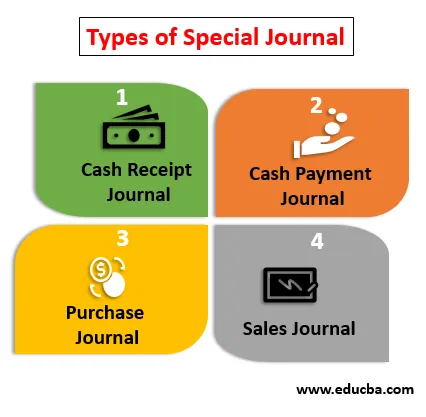

Typer av spesialjournal

Ulike typer spesialjournal blir forklart nedenfor:

- Kontantmottaksjournal: Den registrerer alle kontantmottakene som gjøres i selskapet i regnskapsåret. Det er en spesialisert transaksjon som registrerer salget av varene som gjøres med kontanter og når de er mottatt.

- Kontantbetalingsjournal: Det registrerer betalingene som gjøres ved å bruke kontanter. Det er også en spesiell journal som registrerer kontantutbetalingene som foretas til kreditorene av selskapet i regnskapsåret.

- Innkjøpsdagbok: Innkjøpsjournalen hjelper deg med å registrere alle kjøpene som gjøres på kreditt i regnskapsåret. Denne spesielle journalen er med på å kontrollere ordrene som er lagt inn.

- Sales Journal: Denne typen journal hjelper deg med å registrere salget som er gjort i løpet av året. Denne kontoen holder oversikt over skyldnerens saldo eller kundesaldo som kjøper varene fra selskapet, og selskapet kontrollerer om kontingentene er mottatt eller ikke.

Eksempler på Special Journal

Et selskap har registrert salg for regnskapsåret for $ 4000. Selskapet vil registrere det samme i salgstidsskriftet som også er kjent som et spesialtidsskrift. Når selskapet registrerer salget, oppretter en salgsfaktura i navnet på firmaannonsen, og vil presentere det samme før den andre parten på fremtidig dato når betalingen må utføres. I slutten av året når regnskapsfører vil sjekke regnskapet, vil debiteringskontoen bli debitert med $ 4000 og salget blir kreditert $ 4000

Hovedbok av kundefordringer vil bli ivaretatt, og alle utbetalinger, hvis ikke avregnes av kundene, blir avgjort på de gitte datoer. Dermed hjelper dette til å eliminere innsatsen for å sjekke alle hovedbøkene i tilfelle misforhold i regnskapsbøkene, og det gir detaljert informasjon om skyldnerne i selskapet, noe som gjør det enkelt for selskapet å stole på spesialjournalen, dvs. Sales Journal.

Fordeler med Special Journal

Noen av fordelene er gitt nedenfor:

- Spesialjournalen er utformet på en slik måte at det er veldig nyttig for selskapet å legge opp postene i regnskapsbøkene. Regnskapsføreren kan få detaljert informasjon om hovedbøkene. Endringene i å få feilmelding er minimale i større grad.

- Selskapets transaksjoner er registrert i spesialjournalen, og hver transaksjon kan enkelt spores og sjekkes fordi oppføringene gjøres på individuelt grunnlag, for eksempel vil regnskapsfører tydelig nevne skyldnerens navn i kundefordringen A / c slik at i tilfelle oppgjøret kan regnskapsfører informere den høyere myndighet om betalingen som fremdeles forfaller med kundene.

- Som navnet antyder, hjelper et spesielt tidsskrift med å forbedre regnskapseffektiviteten til selskapet. Transaksjonen registreres på en slik måte at dobbeltoppføringssystemet også følges, derfor vil regnskapsfører forstå den doble effekten av hver av dem.

- De største fordelene med spesialjournalen er at det gir bedre internkontroll. Hvis selskapets regnskapsfører har lagt ut alle oppføringene riktig, vil det være veldig enkelt for ledelsen å forstå årets kontanter eller kreditttransaksjoner og kan ta en klok beslutning ved å forstå det samme.

- En fortsatt sjekkprosess er alltid der når det gjelder å legge ut oppføringene. Når en kontering er utført påvirker det to hovedbøker, og det blir derfor alltid sjekket før og etter at du har lagt ut transaksjonene, og sjansen for svindel og feil reduseres i selskapet.

Ulemper ved Special Journal

Noen av ulempene er gitt nedenfor:

- Spesialtidsskriftene er veldig nyttige teknikker når det gjelder registrering av transaksjoner, men det kan være vanskelig for regnskapsføreren som har begrenset kunnskap om konteringen. Regnskapsoppføringene i spesielle tilfeller kan være veldig slitsomme for de som ikke er i stand til å forstå regnskapskonseptene og dens dobbeltoppføringseffekt.

- Selskapet kan være nødt til å ansette noen kontoeksperter for å gjøre oppgaven for dem for at de må betale litt ekstra lønn til ekspertene, og dette vil øke kostnadene for selskapet.

- Spesielle journalposter er veldig gunstige, men det er også veldig tidkrevende. Mange små selskaper er kanskje ikke villige til å ta i bruk den typen praksis.

- En av ulempene med spesialjournalen er at det gir effekter til to hovedbøker. Når det har oppstått noen feil på det tidspunktet, kan det være svært vanskelig for regnskapsføreren å spore den feilaktige transaksjonen. Regnskapsbehandlingen vil være i begge hovedbøkene, og det kan være en utfordrende oppgave for regnskapsfører å spore feilen. Derfor bør alle oppføringene tas vare på mens du legger ut.

Konklusjon

Spesialjournalen er et spesialtidsskrift for spesielle transaksjoner. Den gir detaljert informasjon om hver eneste transaksjon. Til tross for at det har mange fordeler, har spesialjournalen noen ulemper som bør tas vare på, ellers vil nytten av denne regnskapsteknikken gå forgjeves.

I dag er selskaper mer interessert i å kjøpe regnskapsprogramvare som hjelper dem å legge ut spesielle regnskapsoppføringer i regnskapsbøkene, og programvaren er designet på en slik måte at den gir effekter med dobbel oppføring også, men det er også et kjent faktum at brukeren av programvaren skal også være økonomisk og regnskapsmessig god.

Anbefalte artikler

Dette er en guide til Special Journal. Her diskuterer vi typene og eksemplene på en spesiell journal sammen med fordeler og ulemper. Du kan også se på følgende artikler for å lære mer -

- Fasiliteter ved Primavera Capital

- Eksempler på inntektsutgifter

- General Journal vs General Ledger

- Fordeler og ulemper ved ujustert prøvebalanse