Avslutte inventarformel (innholdsfortegnelse)

- Avsluttende inventarformel

- Eksempler på å avslutte inventarformel (med Excel-mal)

- Avsluttende kalkulator for inventarformel

Avsluttende inventarformel

Avsluttende varebeholdning er beholdningskontosaldoen ved slutten av en regnskapsperiode som gjenspeiler saldoen etter kjøpet av tilleggsbeholdning sammen med salg av ferdig varebeholdning i perioden. Formelen for å avslutte varebeholdningen er avledet ved å legge til varebeholdning på begynnelsen av året til varelager kjøpt i løpet av året og trekke fra kostnadene for solgte varer påløpt under produksjonsprosessen. Matematisk sett kan sluttbeholdningsformel uttrykkes som nedenfor,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Eksempler på å avslutte inventarformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Ending Inventory-formelen på en bedre måte.

Du kan laste ned denne Ending Inventory Formula Excel Template her - Ending Inventory Formula Excel TemplateAvsluttende inventarformel - eksempel # 1

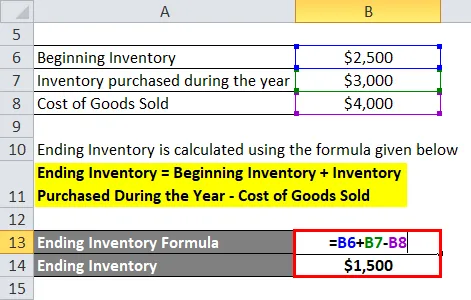

La oss ta et eksempel på et produksjonsselskap ABC Ltd der varelageret på begynnelsen av året er $ 2500, ytterligere varelager som er kjøpt i løpet av året er $ 3000 og kostnadene for solgte varer konsumert i produksjonen av produktet er $ 4000. Beregn sluttbeholdningen til selskapet.

Løsning:

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Begynnende inventar + Varelager kjøpt i løpet av året - Kostnad for solgte varer

- Ending Inventory = $ 2500 + $ 3000 - $ 4000

- Ending Inventory = $ 1500

Derfor har ABC Ltd en varebeholdning på $ 1500 ved utgangen av året.

Avsluttende inventarformel - eksempel # 2

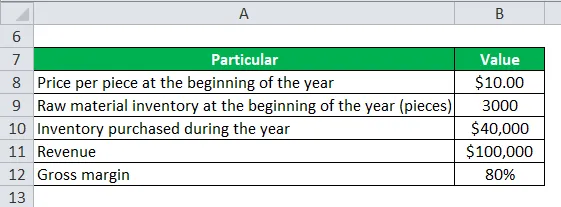

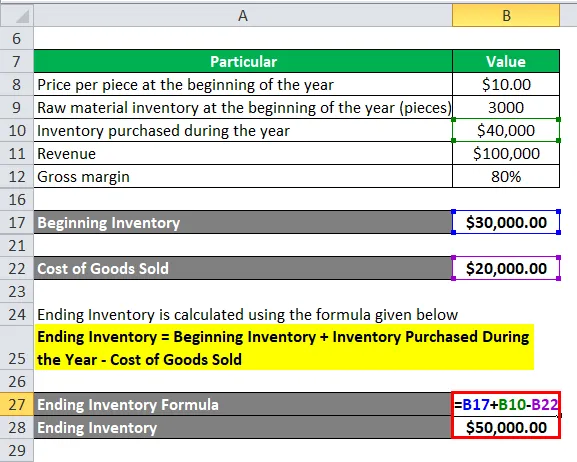

La oss ta eksemplet med et annet produksjonsselskap XYZ Ltd. Selskapet har klokket inn en omsetning på $ 100 000 med en bruttomargin på 80%. Selskapet hadde et råstofflager på 3000 stykker på begynnelsen av året, priset til $ 10 per stykk og kjøpte ytterligere varelager til en verdi av $ 40 000 i løpet av året. Beregn sluttbeholdningen til selskapet.

Løsning:

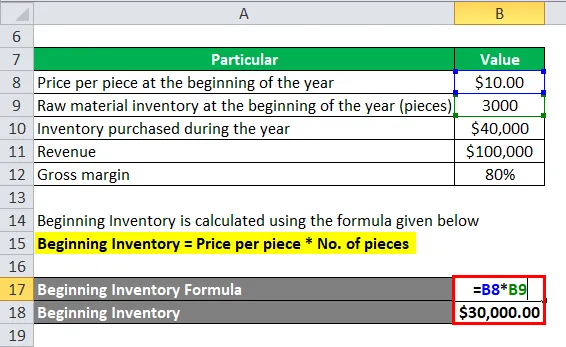

Begynnelsesinventar beregnes ved å bruke formelen gitt nedenfor

Begynnende inventar = Pris per stykk * Antall stykker

- Begynnende inventar = $ 10 * 3.000

- Begynnende inventar = $ 30 000

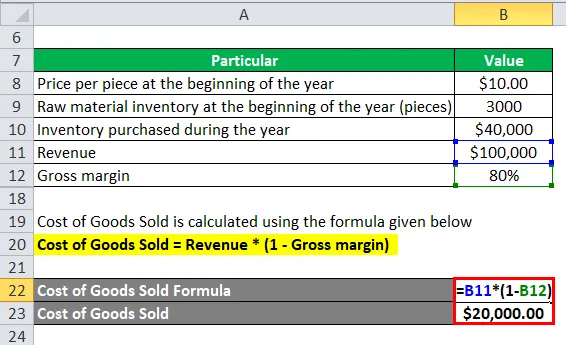

Kostnad for solgte varer beregnes ved å bruke formelen nedenfor

Kostnad for solgte varer = Inntekter * (1 - Bruttomargin)

- Kostnad for solgte varer = $ 100 000 * (1 - 80%)

- Kostnad for solgte varer = $ 20 000

Ending Inventory beregnes ved å bruke formelen gitt nedenfor

Ending Inventory = Begynnende inventar + Varelager kjøpt i løpet av året - Kostnad for solgte varer

- Ending Inventory = $ 30, 00 + $ 40, 000 - $ 20, 000

- Ending Inventory = $ 50 000

Derfor har XYZ Ltd en varebeholdning på $ 50 000 ved utgangen av året.

Forklaring

Formelen for å avslutte varelager kan ganske enkelt beregnes ved å bruke følgende fire trinn:

Trinn 1: Først bestemmer varebeholdningen til selskapet på begynnelsen av året fra aksjeboken og bekreft med regnskapsavdelingen. Det vil bestå av ferdig, halvfabrikat og råvarelager.

Trinn 2: Finn deretter ut varelageret som er kjøpt i løpet av året fra kjøpsavdelingen i selskapet. Det vil i utgangspunktet være råvarebeholdning.

Trinn 3: Finn ut kostnadene for solgte varer i løpet av året fra produksjonsavdelingen til selskapet. Det vil være halvfabrikat og råvarebeholdning.

Trinn 4: Endelig kan varelageret på slutten av regnskapsperioden avledes ved å legge varebeholdning på begynnelsen av året til varelager kjøpt i løpet av året og trekke fra kostnadene for solgte varer som vist nedenfor.

Ending Inventory = Begynnende inventar + Varelager kjøpt i løpet av året - Kostnad for solgte varer

Relevans og bruksområder for å avslutte inventarformler

Det er veldig viktig å forstå formelen for sluttbeholdning fordi den inkluderer kostnadene for alle produktene som er produsert og for tiden er tilgjengelige for salg på slutten av regnskapsperioden. Sluttbeholdningen inkluderer også råstoff og annet arbeid som pågår som til slutt blir konvertert til sluttprodukter. Med enkle ord, lageret på slutten av regnskapsperioden som er lagret enten på lageret eller på andre lagerholdsenheter er kjent som sluttbeholdning, og det inkluderer råstoff, delvis produserte produkter og ferdige produkter som er klare til salg.

Det er mange selskaper og firmaer som tror på å ta en fysisk uttelling av varelageret på slutten av en regnskapsperiode for å sjekke om varebeholdningen som er registrert i de automatiserte systemene samsvarer med varebeholdningen som opprettholdes på lagerbeholdningsenheten. Revisorene krever til tider denne typen validering. Hvis det er en stor variasjon i oppsummeringen av den faktiske varebeholdningen og hva som er der i det automatiserte systemet, kan det være et spørsmål om svinn osv. På den annen side, hvis sluttbeholdningsbalansen er undervurdert, da som et resultat, kan nettoinntekten for samme periode også bli undervurdert. Fra produsentens synspunkt er beregningen av sluttbeholdning avgjørende for å avgjøre om selskapet har overholdt budsjettet, og i tilfelle noe produksjonseffektivitet skulle komme til overflaten, bør dette tas for videre undersøkelse.

Hvis sluttbeholdningen er større enn begynnende varebeholdning, kan det utledes at man har solgt en mindre verdi av produktene enn kjøpt i løpet av perioden, eller ganske enkelt at den nåværende produksjonen har brukt råstoff lavere enn det som er kjøpt i inneværende år, noe som resulterer i tillegg til eksisterende inventar. På den annen side, hvis sluttbeholdningen er lavere enn begynnende varebeholdning, kan det utledes at man har solgt en større verdi av produkter enn kjøpt i løpet av perioden, eller med andre ord den nåværende produksjonen har brukt den eksisterende beholdningen utover det rå materialkjøp i inneværende år.

Avsluttende kalkulator for inventarformel

Du kan bruke følgende sluttregnskapskalkulator.

| Begynnende inventar | |

| Varelager kjøpt i løpet av et år | |

| Varekostnad | |

| Ending Inventory Formula = | |

| Ending Inventory Formula = (Begynnende inventar + inventar kjøpt i løpet av et år) - Kostnad for solgte varer |

| (0 + 0) - 0 = 0 |

Anbefalte artikler

Dette har vært en guide til Ending Inventory-formelen. Her diskuterer vi Hvordan beregne sluttbeholdning sammen med praktiske eksempler. Vi tilbyr også Ending Inventory Calculator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for Sharpe Ratio

- Beregn avskrivninger på rett linje

- Kalkulator for formel med variabel kostnad

- Guide to Cost of Capital Formula