Forskjellen mellom Commercial Bank vs Investment Bank

Avhengig av hvilken type arbeid som utføres av en bank, er de vanligvis delt inn i to hovedklasser: forretningsbanker og investeringsbanker. Når noen hører ordet bank, er det kommersielle banker det som kommer i tankene til de fleste vanlige. Forretningsbanker er for allmennheten for normale transaksjoner som utlån og innskudd til kundene. For den vanlige offentligheten er det å sette inn lønn på kontoer og uttak når det er nødvendig. Investeringsbank er for investorer. Investeringsbank brukes til å skaffe kapital. Det er få banker som er en blanding av forretnings- og investeringsbanker. Men i det siste, da det i løpet av 2008 var en finanskrise, fusjonerte mange banker. Det er observert at kombinerte funksjonsbanker mislyktes drastisk.

Head to Head Sammenligning mellom Commercial Bank vs Investment Bank (Infographics)

Nedenfor er de 8 øverste forskjellene mellom Commercial Bank vs Investment Bank

Viktige forskjeller mellom Commercial Bank vs Investment Bank

La oss se på de viktigste forskjellene mellom Commercial Bank vs Investment Bank som nedenfor:

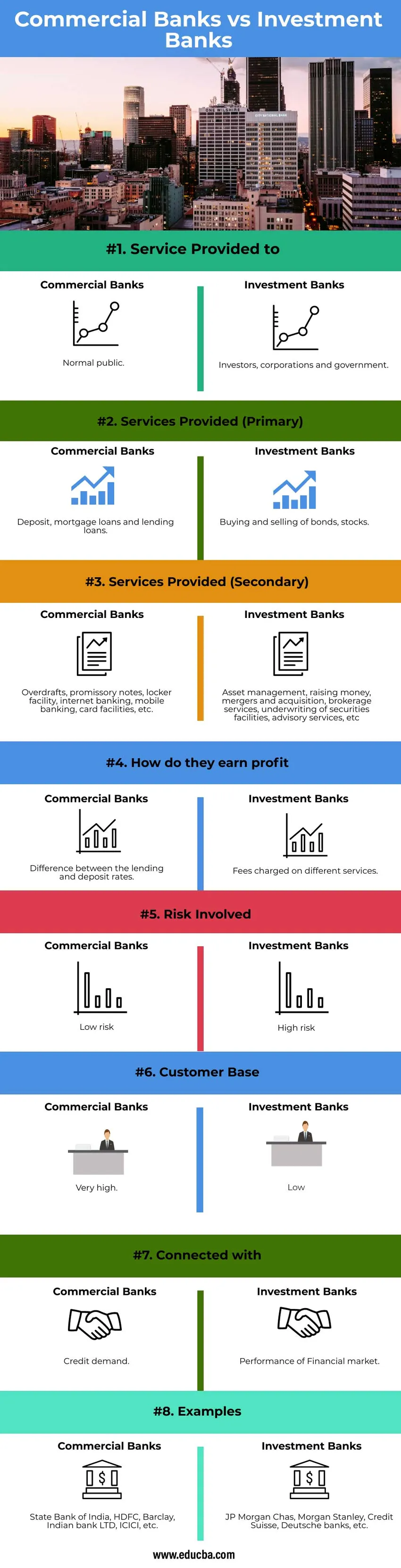

- Kommersielle banker er ment å være som en bro mellom folk som vil investere og folk som ønsker å låne ut, men det er ingen direkte sammenheng mellom dem ettersom banker oppfører seg som mellommann. Det kan være enten offentlig eller privat eier. Det fungerer under bankreguleringsloven i India, 1949. Alt det sentrale økonomiske arbeidet utføres av investeringsbanker. Finansbanker er faktisk et direkte forhold mellom långivere og investor. F.eks .: personen ønsker å skaffe penger på obligasjoner og andre ønsker å investere i obligasjoner og dermed skape en direkte relasjon. Hjelpe myndighetene og selskapene med å tilby rådgivningstjenester eller hjelpe dem med utstedelse av aksjer og obligasjoner. Hjelpe store selskaper eller investorer eller statlige organer med å administrere pengene sine.

- Hovedarbeidet til enhver kommersiell bank er å låne ut og sette inn penger til kundene og selskapene på en lovlig måte. Tjenestene som tilbys av en forretningsbank er generiske og ikke spesifikke. Kommersielle tjenester tilbys daglige tjenester. Investeringsbankens arbeid er generelt basert på kundenes krav. De fungerer som en mekler mellom kjøp og salg av aksjer og obligasjoner. Den primære tjenesten som tilbys av en investeringsbank er å skaffe kapital. Et investeringsbankfasiliteter er ikke en daglig tjeneste.

- Andre tjenester som bankene tjener ved å kreve gebyrer, er: For forretningsbanker - Ved å tilby kreditt- og debetkorttjenester, samle inn og opprette sjekker, rentebevis, kassekreditt, valutatransaksjon, selgerfasiliteter, skapfasiliteter. For investeringsbanker - Ved provisjoner eller ved fortjeneste på handler eller gebyrer for spesifikke tjenester. Sekundære tjenester levert av investeringsbanker er megling, børsnotering, rådgivning, fusjoner og anskaffelser, kapitalforvaltning, restrukturering, leveraged økonomi, forskning, proprietær handel, risikostyring, etc.

- Overskuddet opptjent av en forretningsbank er av forskjellen i rentene. Forretningsbanker gir et lån til en rentesats som er høy for allmenheten eller selskaper eller små bedrifter. Når publikum eller selskaper setter inn penger i forretningsbankene, er renten lavere. Forskjellen i rentene er overskuddet som er oppnådd av forretningsbankene. Fortjenesten som investeringsbankene tjener er gebyrene som belastes i forskjellige tjenester. Tjenestene som tilbys av investeringsbanker er IPO-tjenester, meglingstjenester, M&A, kapitalforvaltning, etc.

- Risikoen i forretningsbankene er veldig lav. Forretningsbanker vil alltid være etterspurt ettersom pengene som trengs for publikum til forskjellige formål aldri vil stoppe. Det være seg for personlige lån eller billån, boliglån eller bransjelån osv. Hovedmålet med forretningsbankene er av offentlig interesse. Etter hvert som regjeringen er involvert i kommersielle banker, er risikotoleransen lav. Det styres av Federal Deposit Insurance Corporation (FDIC). Risikoen involvert i Investeringsbanker er veldig høy fordi den omhandler investorer og selskaper. Siden risikoen er høyere når det kommer til aksje- og obligasjonsmarkeder sammenlignet med kommersielle. Fortjenesten som investeringsbanken tjener, avhenger også av investorenes fortjeneste. Ettersom investeringsbank hjelper til med å tegne gjeld og egenkapital. Investeringsbanker kontrolleres av SEBI (Securities Exchange Board of India). SEBI gir mer frihet for selskaper til å ta beslutninger for å maksimere fortjenesten. På grunn av mindre innblanding av myndighetsreguleringene i investeringsbankene, er toleransenivået veldig høyt. Imidlertid kan investeringsbanker enkelt ta strategiske beslutninger over kommersielle banker.

- Kundebasen til forretningsbanker er høyere enn investeringsbankene. Ettersom forretningsbanker er banken for alle innbyggerne i landet, er kundebasen for denne banken bred. Investeringsbanker er kun for investorer, statlige organer og selskaper.

- Næringsbankens hovedformål er å låne ut penger og sette inn og gjennomføre alle kommersielle transaksjoner til alle enkeltpersoner og selskaper. Ettersom kredittetterspørselen i markedet blir oppfylt ved å gi lån til publikum. Ettersom renten som er belastet av forretningsbanker henger direkte sammen med veksten i økonomien. Mobiliseringen av pengene i økonomien er knyttet til forretningsbankene. Investeringsbanker er relatert til ytelsen til aksjer. Ettersom investeringsbanker hovedsakelig arbeider med testing av obligasjoner og aksjer.

Sammenligningstabell for kommersiell bank mot investeringsbank

La oss diskutere den beste sammenligningen mellom Commercial Bank vs Investment Bank

| Grunnlag for sammenligning | Kommersielle banker | Investeringsbanker |

| Tjeneste levert til | Normal offentlighet | Investorer, selskaper og myndigheter. |

| Tjenester som tilbys (Primær) | Innskudd, pantelån og utlån. | Kjøp og salg av obligasjoner, aksjer. |

| Tjenester levert (videregående) | Kassekreditt, gjeldsbrev, skapfasiliteter, nettbank, mobilbank, kortfasiliteter, etc. | Kapitalforvaltning, skaffe penger, fusjoner og erverv, meglingstjenester, tegning av verdipapirfasiliteter, rådgivningstjenester osv. |

| Hvordan tjener de fortjeneste | Forskjell mellom utlåns- og innskuddsrenter. | Gebyrer belastet for forskjellige tjenester. |

| Risiko involvert | Lav risiko | Høy risiko |

| Kundebase | Veldig høy | Lav |

| Tilkoblet til | Kredittetterspørsel | Resultatene i finansmarkedet. |

| eksempler | State Bank of India, HDFC, Barclay, Indian bank LTD, ICICI, etc. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banker, etc. |

Konklusjon

Hovedforskjellen mellom disse to bankene er funksjonen og målgruppen. Forretningsbanker håndterer innskudd og låner ut penger til virksomhet, mens investeringsbanker handler med verdipapirer og obligasjoner.

Anbefalte artikler

Dette er en guide til Commercial Bank vs Investment Bank. Her diskuterer vi Commercial Bank vs Investment Bank viktige forskjeller med infografikk og sammenligningstabell. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- Underskudd kontra gjeld

- Repo rate vs Reverse Repo rate

- Merchant Banking vs Investment Banking

- Investment Banking Karriere

- Leveraged Lease | Struktur og kjennetegn