Hva er kapitaldekning?

I banksystemet refererer begrepet ”kapitaldekningsgrad” til vurderingen av bankkapitalen som skal opprettholdes tilsvarende den risikovektede kreditteksponeringen. Kapitaldekningen er også kjent som kapital til risikovektet formue. Forholdet ble introdusert med det formål å beskytte bankinnskyterne ved å fremme stabilitet og effektivitet i banksystemene over hele verden. Forholdet avgjøres av sentralbankene for de respektive land (som Federal Reserve for United States of America) for å forhindre at forretningsbankene kan hengi seg til ublu høye gearinger som til slutt kan føre til insolvens. CAR startet virkelig etter finanskrisen i 2008 da Bank of International Settlements (BIS) bestemte seg for å innføre noen begrensninger og krav for bankene for å beskytte innskyterne.

I det ideelle scenariet forventes en finansinstitusjon å ha en BIL høyere enn terskelgrensen, noe som indikerer at den har en tilstrekkelig mengde kapital til å motstå eventuelle uventede tap i tider med økonomiske nedgangstider. På den annen side indikerer en lav BIL at finansinstitusjonen har en høyere risiko for å mislykkes under økonomisk forstyrrelse.

Formel

Formelen for kapitaldekning kan oppnås ved å dele summen av Tier I og Tier II kapital opprettholdt av fagbanken med dens risikovektede eiendeler. Matematisk er det representert som,

Kapitaldekning = (Tier I Capital + Tier II Capital) / Risikovektede eiendeler

Tier 1-kapitalen i telleren inkluderer primært ordinær aksjekapital, immaterielle eiendeler, fremtidige skattefordeler, reviderte inntektsreserver osv., Mens kjernekapital inkluderer ikke-revidert balanseført inntjening, omvurderingsreserver, generelle avsetninger for tap, evigvarende kumulative preferanseaksjer, evigvarende ansvarlig gjeld, ansvarlig gjeld osv. Risikovektede eiendeler, derimot, innebærer en veldig kompleks metode for å evaluere en banks lånebok for å bestemme kredittrisiko, markedsrisiko og operasjonell risiko som til slutt gir den risikovektede eiendelen.

Eksempler på kapitaldekning (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Capital Adequacy Ratio-formelen på en bedre måte.

Du kan laste ned denne Excel-malen for kapitaldekningstall her - Tilstandsformat Excel-malEksempel - # 1

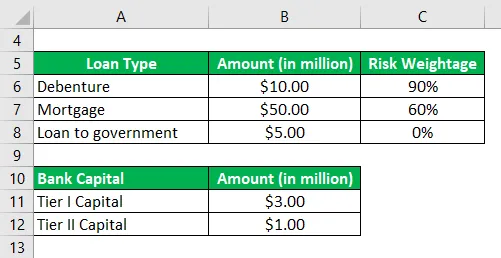

La oss ta eksemplet på en bank som følgende informasjon om risikokapital og lånebok er tilgjengelig for:

Basert på den gitte informasjonen, beregne kapitaldekningen for banken og sjekk om den oppfyller minstekravet på 10%.

Løsning:

Risikovektede eiendeler beregnes som

- Risikovektede eiendeler = $ 10, 00 Mn * 90% + $ 50, 00 Mn * 60% + $ 5, 00 Mn * 0%

- Risikovektede eiendeler = $ 39, 00 Mn

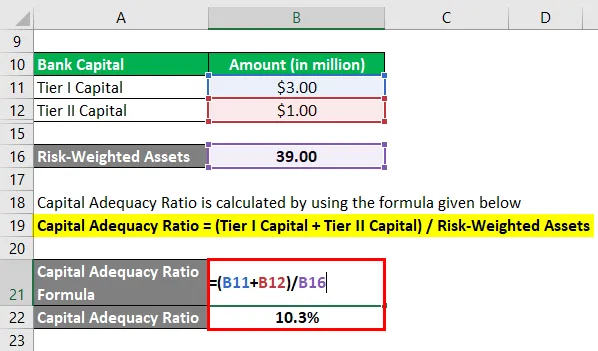

Kapitaldekningsgrad beregnes ved å bruke formelen nedenfor

Kapitaldekning = (Tier I Capital + Tier II Capital) / Risikovektede eiendeler

- CAR = ($ 3, 00 Mn + $ 1, 00 Mn) / $ 39, 00 Mn

- BIL = 10, 3%

Derfor tilfredsstiller banken minstekravet på 10% satt av tilsynsorganene.

Eksempel - nr. 2

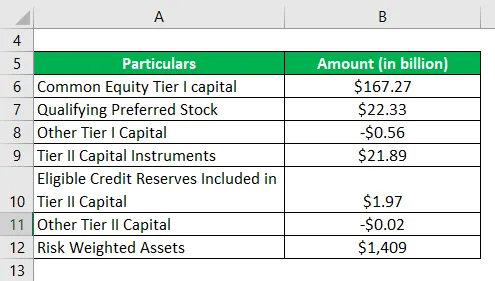

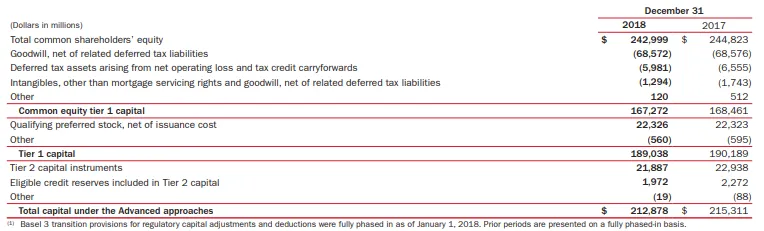

La oss nå ta eksemplet med Bank of America for å beregne kapitaldekningsgraden. I følge årsrapporten for året 2018 er følgende informasjon tilgjengelig (under avansert tilnærming):

Basert på den gitte informasjonen, beregne kapitaldekningsgraden til Bank of America for 2018.

Løsning:

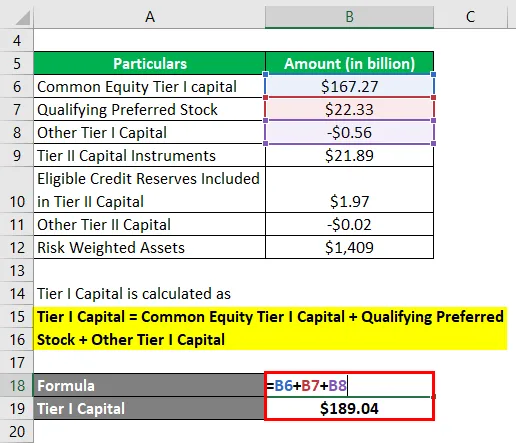

Nivå I Kapital beregnes som

Tier I Capital = Common Equity Tier I Capital + Qualifying Preferred Stock + Other Tier I Capital

- Nivå I kapital = $ 167, 27 milliarder + $ 22, 33 milliarder + ($ 0, 56 milliarder dollar)

- Nivå I kapital = 189, 04 milliarder dollar

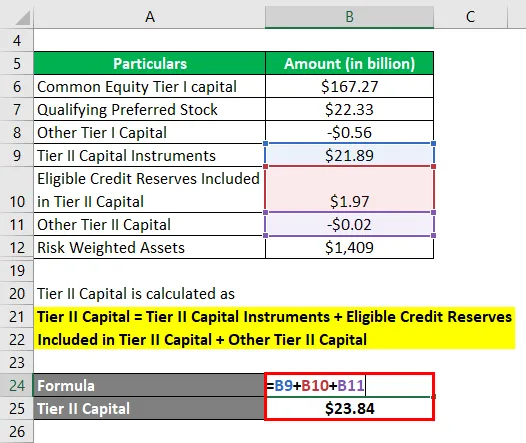

Nivå II kapital beregnes som

Tier II Capital = Tier II Capital Instruments + Kvalifiserte forbehold inkludert i Tier-II Capital + annen Tier II Capital

- Nivå II kapital = $ 21, 89 Bn + $ 1, 97 Bn + ($ 0, 02 Bn)

- Nivå II kapital = 23, 84 milliarder dollar

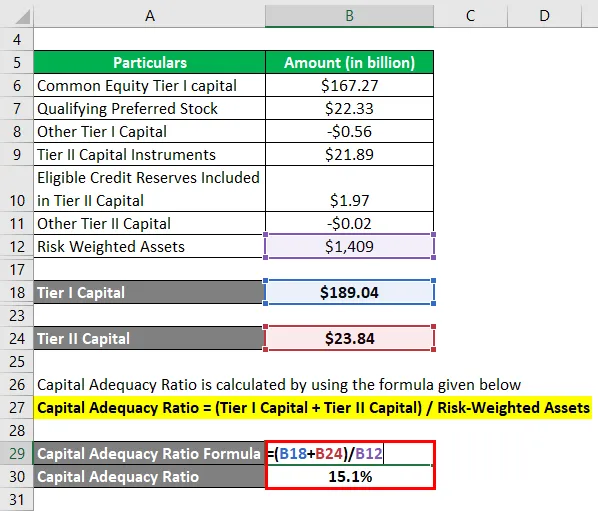

Nå kan kapitaldekningen for Bank of America beregnes ved å bruke formelen ovenfor som,

Kapitaldekning = (Tier I Capital + Tier II Capital) / Risikovektede eiendeler

- CAR = (189, 04 milliarder dollar + 23, 84 milliarder dollar) / 1, 409 milliarder dollar

- BIL = 15, 1%

Derfor utgjorde kapitaldekningen til Bank of America 15, 1% for året 2018 under den avanserte tilnærmingen.

Link: media.corporate-ir.net

Fordeler og ulemper med kapitaldekning

Noen av fordelene og ulempene med CAR er som følger:

Fordeler

- Det hjelper bankene til å opprettholde kapital basert på risikoen for hver låneksponering. For eksempel vil to banker med samme lånebokstørrelse, men et annet nivå på porteføljerisiko kreves for å opprettholde tilsvarende bankkapital. Høyere risiko, jo høyere kapital som kreves.

- Forholdet er en god indikator for at investorene skal forstå den samlede risikoen for en banklån.

ulemper

En hovedbegrensning av kapitaldekningen er at den ikke klarer å redegjøre for forventede tap som kan deformere en banks kapital under en finanskrise.

Konklusjon

Så kapitaldekningen er et risikotiltak for forretningsbankene som hjelper tilsynsmyndighetene med å følge nøye med risikonivået for bankutlån.

Anbefalte artikler

Dette har vært en guide til Capital Adequacy Ratio. Her diskuterer vi introduksjon, eksempler, fordeler og ulemper ved CAR sammen med nedlastbar Excel-mal. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- Kontantforhold

- Rask Ratio

- Cash Reserve Ratio

- Egenkapitaleksempler

- Commercial Bank vs Investment Bank | Topp forskjeller