Kostnad for solgte formler (Innholdsfortegnelse)

- Kostnad for solgte formler

- Kostnad for solgt kalkulator

- Kostnad for solgte formler i Excel (med Excel-mal)

Kostnad for solgte formler

Bud-spør-spredningen er forskjellen mellom anbudspris og forespørsel som forhandlere siterer, og det er kilden til forhandlerens erstatning.

Her er kostnaden for solgte formler -

Eksempler på kostnadene for solgte formler

La oss ta et eksempel for å finne ut kostnadene for solgte varer for et selskap:

Du kan laste ned denne kostnaden for solgte formler Excel-mal her - Kostnad for solgte formler Excel-malKostnad for solgte formler - eksempel # 1

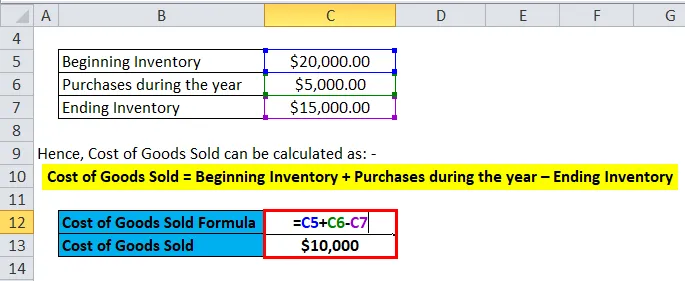

La oss ta eksemplet på et selskap A som har en begynnende varebeholdning på $ 20000. Selskapet kjøper råvarer og bruker arbeidskraft til å produsere varer som det selges, og den totale verdien for det samme er $ 5000. Sluttbeholdningen på slutten av året er $ 15000.

Derfor kan kostnadene for solgte varer beregnes som: -

- Kostnad for solgte varer = begynnende varelager + kjøp i løpet av året - sluttbeholdning

- Kostnad for solgte varer = $ 20000 + $ 5000 - $ 15000

- Kostnad for solgte varer = $ 10000

Kostnad for solgte formler - eksempel # 2

La oss ta et eksempel på HUL og antar at for 2017-2018 var begynnelsesbeholdningen Rs 12000 Cr og sluttbeholdningen var Rs 15000 Cr. Kjøp av aksjer i handel var 6000 kr.

Derfor kan kostnadene for solgte varer beregnes som: -

- Kostnad for solgte varer = begynnende varelager + kjøp i løpet av året - sluttbeholdning

- Kostnad for solgte varer = 12000 + 6000 - 15000

- Kostnad for solgte varer = 3000 kr

Kostnad for solgte formler - eksempel # 3

Ta et annet enkelt eksempel, for bilprodusenten Ferrari, hvis begynnende varebeholdning var $ 20 millioner og sluttbeholdningen var $ 18 millioner. Årets kjøp var $ 5 millioner.

Derfor kan kostnadene for solgte varer beregnes som: -

- Kostnad for solgte varer = begynnende varelager + kjøp i løpet av året - sluttbeholdning

- Kostnad for solgte varer = $ 20 millioner + $ 5 millioner - $ 18 millioner

- Kostnad for solgte varer = 7 millioner dollar

Forklaring av kostnadene for solgte formler

Kostnad for solgte varer eller COGS kan forklares som kostnaden for et selskap for å anskaffe eller produsere produktene som det selger i markedet. Så de eneste kostnadene som kan inkluderes i beregningen av COGS er de som er direkte forbundet med produksjonen av hvert selskaps kostnader. Disse kostnadene er kjøp av råvarer, arbeidskostnader og produksjonskostnader. Hvis du tar et eksempel, for et selskap som Ferrari, er de direkte kostnadene som kan assosieres med COGS, delene som følger med å lage en Ferrari-bil og arbeidskraftskostnadene som brukes til å produsere den. Kostnadene som ikke kan inkluderes i Kostnad for solgte varer er kostnadene ved å sende bilen til et bestemt forhandler eller salgsarbeidskostnad ved å selge en bil. Et annet viktig poeng å merke seg er at Ferrari-bilene som selskapet ikke var i stand til å selge, kostnadene forbundet med det ikke vil være en del av COGS.

Det er også forskjellige metoder for å beregne begynnelse og sluttbeholdning som kan endre mengden av kostnadene for varer solgt for et selskap. De tre metodene som vanligvis brukes av selskaper er - First In First Out (FIFO), Average Cost and Last In First Out (LIFO).

FIFO: - I FIFO-metoden antas det at den tidligste varebeholdningen som ble produsert eller kjøpt blir solgt først. Så i tilfelle et inflasjonsmiljø der det er stigende priser, vil ethvert selskap først selge sine minst dyre produkter, noe som vil gi en større nettoinntekt.

Gjennomsnittlig kostnad: - I denne metoden brukes gjennomsnittlig kostnad for alle kjøpte varer, og basert på prisen per produkt blir verdien av kostnadene for solgte varer estimert. Denne metoden er best egnet fordi den forhindrer uoverensstemmelser på grunn av inflasjons- eller deflasjonsmiljø.

LIFO: - I LIFO-metoden antas det at den siste varebeholdningen som ble produsert eller kjøpt blir solgt først. Så i løpet av perioden med stigende priser vil nettoinntekten til ethvert selskap redusere siden de dyreste produktene først blir solgt, noe som fører til en høyere kostnad for solgte varer.

Betydning og bruk av kostnadene for solgte formler

Kostnaden for solgte varer er en av de viktige økonomiske beregningene og kan sees på selskapets resultatregnskap. Denne beregningen brukes til å trekke fra selskapets inntekter for å estimere brutto fortjeneste for ethvert selskap. Bruttomarginen som er brutto / inntekter brukes deretter til å estimere om selskapet utnytter sine produksjonsprosesser og arbeidskraft effektivt. Eventuelle økninger i COGS kan indikere at selskapet må bære høye råvarekostnader eller økte lønnskostnader som kan påvirke bunnlinjen.

Men COGS kan enkelt manipuleres på grunn av forskjellige regnskapsmetoder diskutert over for å gi falske inntrykk av samlet overskudd. Det er andre metodologier som å øke produksjonsomkostningene, blåse opp rabatter og returnere til leverandører og endre den faktiske mengden varebeholdning ved årets slutt. Hvis sluttbeholdningen er høyere enn faktisk, vil det føre til underrapportering av COGS som vil øke nettoinntekten. Derfor må investorer være forsiktige hvis det plutselig er endringer i COGS.

Kostnad for solgt kalkulator

Du kan bruke følgende kalkulator for solgte varer

| Begynnende inventar | |

| Kjøp i løpet av året | |

| Avsluttende inventar | |

| Kostnad for solgte varer Formel = | |

| Kostnad for solgte varer Formel = (Begynnende varelager + kjøp i løpet av året) - Avsluttende varelager |

| (0 + 0) - 0 = 0 |

Kostnad for solgte formler i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet på formelen Kostnad for varer solgt i Excel. Det er veldig enkelt og enkelt. Du må oppgi de tre inngangene, dvs. begynnelsesinventar, kjøp i løpet av året og sluttbeholdning

Du kan enkelt beregne kostnadene for solgte varer ved å bruke formel i den angitte malen.

Konklusjon

Varekostnader er en viktig beregning som brukes til å bestemme brutto fortjeneste for et selskap. Det er forskjellige regnskapsmetoder som FIFO, LIFO og Average Cost-metoden for å bestemme begynnelsen og slutten av varebeholdningen for et selskap. Lagermålingen brukes deretter til å beregne kostnadene for solgte varer for et selskap. Investorer må være spesielt forsiktige hvis det er store endringer i COGS, da disse lett kan endres på grunn av forskjellige regnskapsmetoder.

Anbefalte artikler

Dette har vært en guide til en kostnad for varene solgt formel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også kostnadene for solgte kalkulatorer med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Veiledning til regel om 72

- Formel for lageromsetningsgrad

- Beregn netto arbeidskapital ved å bruke formel

- Netto rentemarginformel

- Typer og eksempel på regnskapsmetode