Hva er vertikal analyse av resultatregnskapet?

Begrepet "vertikal analyse av resultatregnskapet" refererer til den proporsjonale analysen av et finansregnskap der hver linje i resultatregnskapet presenteres som en prosentandel av det totale salget. Med andre ord indikerer den den relative størrelsen på hver linje i resultatregnskapet til det aktuelle selskapet. Det er også kjent som et resultatregnskap av vanlig størrelse. Det brukes av mange økonomisjefer fordi

- Den uttrykker utgiftsregnskapet i prosent, og eliminerer dermed basiseffekten av driftsskalaen. Så det er nyttig å sammenligne resultatene til selskaper med forskjellig skala.

- Det hjelper med å vurdere resultattrenden til et selskap over perioder.

- Siden det indikerer den relative andelen av kontoer, er det nyttig å identifisere kostnadssentrene som er vitne til en plutselig pigg for å ha negativ innvirkning på lønnsomheten til et selskap.

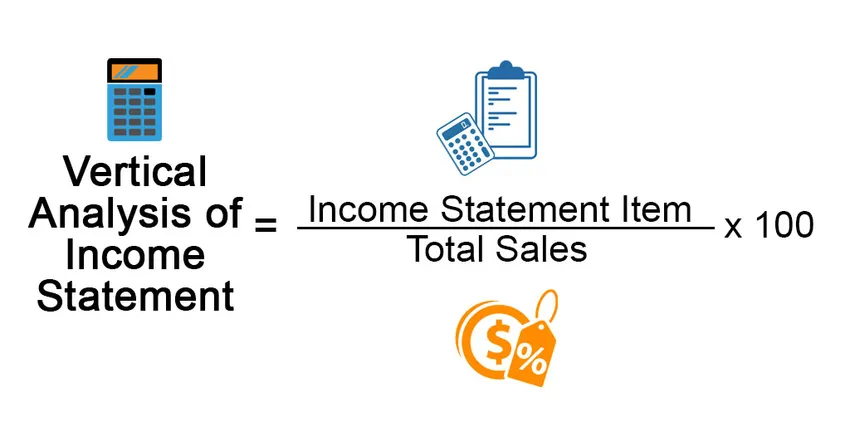

Formel

Formelen for vertikal analyse av resultatregnskapet kan utledes ved å dele en hvilken som helst post i resultatregnskapet med det totale salget og uttrykke det i prosent. Matematisk er det representert som,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Eksempler på vertikal analyse av resultatregnskapet (med Excel-mal)

La oss ta et eksempel for å forstå beregningen på en bedre måte.

Du kan laste ned denne Vertikal analyse av Excel-malen her - Vertikal analyse av Excel-malenEksempel 1

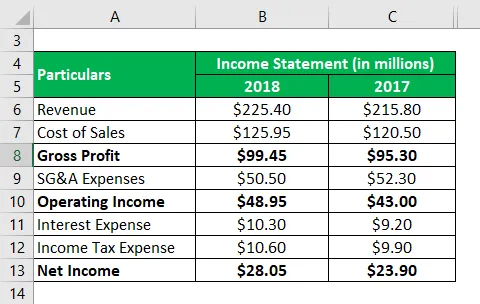

La oss ta eksemplet på et selskap som heter DFG Ltd. som driver med produksjon av presisjonskomponenter for forskjellige OEM-produsenter. I henhold til den siste årsrapporten for selskapet er følgende informasjon tilgjengelig:

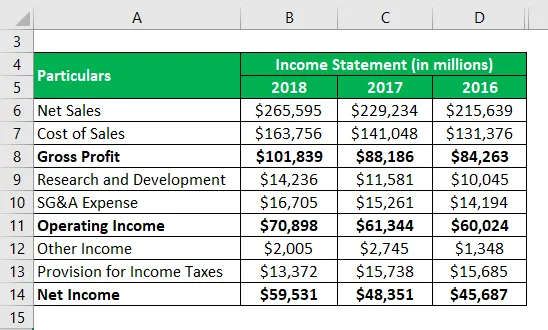

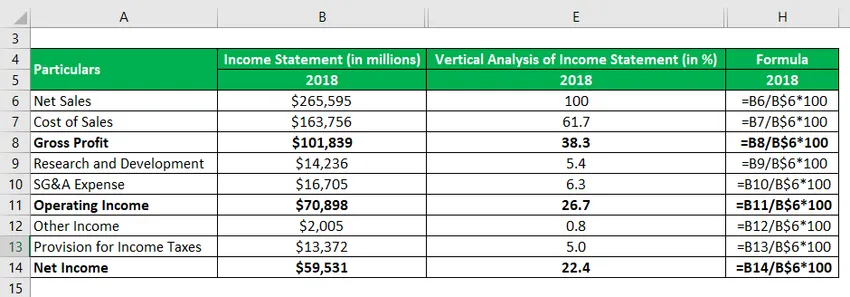

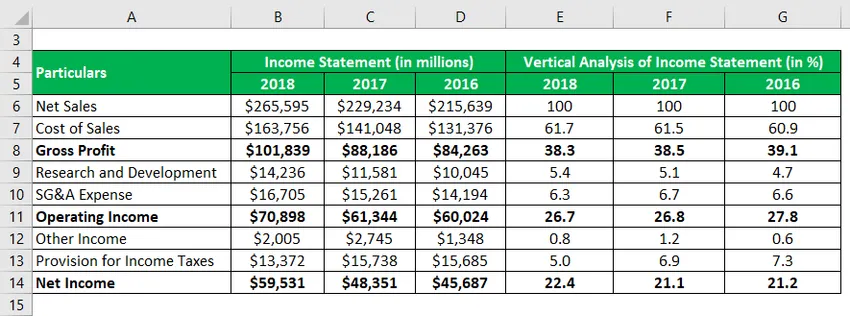

Løsning:

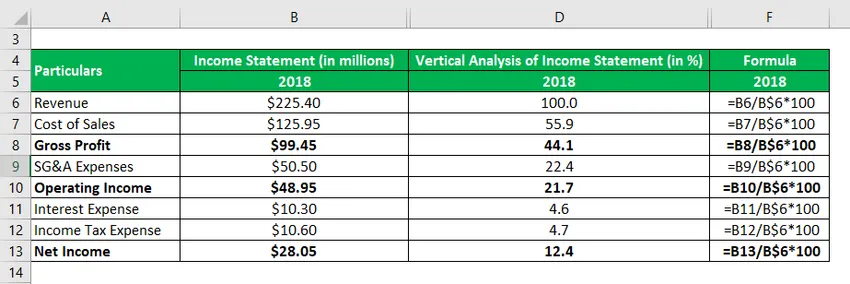

Vertikal analyse av resultatregnskapet for året 2018 beregnes som

Vertikal analyse av resultatregnskapet = Resultatregnskapspost / Totalt salg * 100

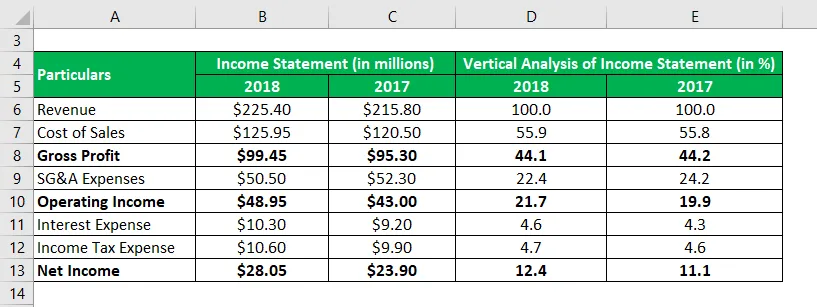

på samme måte, beregne for årene 2017.

I tabellen over kan det sees at brutto fortjenestemargin har holdt seg ganske stabil i løpet av de to siste årene, mens driftsmarginen har vært vitne til en liten bedring i 2018 på grunn av en reduksjon i SG&A-utgiftene. Netto inntektsmargin forbedret seg også i takt med driftsinntektsmarginen.

Eksempel 2

La oss ta eksempelet på Apple Inc.s siste årsrapport for året 2018. Følgende utdrag for de siste tre årene er tilgjengelig fra årsrapporten:

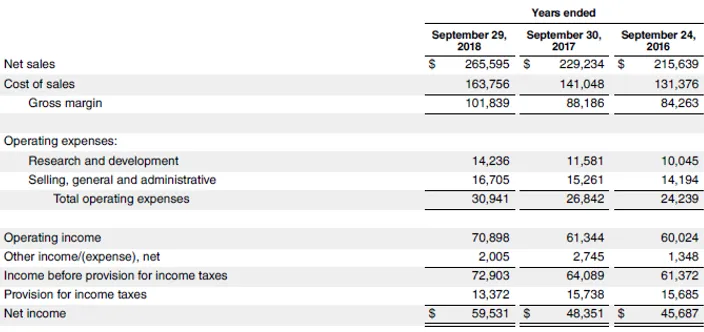

Løsning:

Vertikal analyse av resultatregnskapet for året 2018 beregnes som

Vertikal analyse av resultatregnskapet = Resultatregnskapspost / Totalt salg * 100

på samme måte, beregne for årene 2017 og 2016

I tabellen over kan man se at brutto fortjenestemargin, driftsinntekter og netto inntektsmargin til Apple Inc. har holdt seg ganske stabile i løpet av de tre siste årene. En slik stabil margin er en indikasjon på virksomhetens styrke i selskapet da det krever ulastelig ledelse for å administrere kostnadsregnskapet til tross for ulike driftsmessige utfordringer.

Kildelink: Apple Inc. Balanse

Fordeler og ulemper med vertikal analyse av resultatregnskapet

Fordeler

Noen av fordelene er:

- Det hjelper med å bestemme effekten av hver ordrelinje i resultatregnskapet for lønnsomheten til selskapet på hvert nivå, for eksempel bruttomargin, driftsinntekter, etc. I tilfelle det plutselig øker den relative størrelsen på noen av ordrelinjer, så kan endringen lett fanges opp ved vertikal analyse av resultatregnskapet.

- Siden denne teknikken presenterer alle feltene når det gjelder prosentandel, forenkler den oppgaven med å sammenligne en virksomhets økonomiske prestasjoner med likemannsuniverset uavhengig av omfanget av driften.

ulemper

Noen av ulempene er:

- Det er ingen godkjent standard benchmark som kan brukes til å bedømme andelen av hver artikkel på frittstående basis. Kan slike eksperter unngå bruk av vertikal analyse av resultatregnskapet?

- Denne teknikken kan føre til misvisende konklusjoner i tilfelle det er mangel på konsistens i metoden for tilberedning. For eksempel kan ikke et selskap med netto salg som base sammenlignes med et selskap med bruttosalg som base.

begrensninger

Noen av begrensningene er:

- Siden prosentverdier blir analysert i stedet for faktiske økonomiske tall, er det relativt lettere å slippe unna med vindusdressing av regnskap.

- Denne teknikken er lite nyttig for bedrifter som iboende påvirkes av sesongens svingninger.

Konklusjon

Så det kan konkluderes med at den vertikale analysen av resultatregnskapet hjelper i ulike økonomiske vurderinger som først og fremst inkluderer trendanalyse og fagfelle-sammenligning. Denne teknikken er en av de enkleste metodene for å analysere regnskap. På grunn av sin mangel på standard benchmark, finner denne metoden imidlertid begrenset bruk i beslutningen for de fleste av selskapene.

Anbefalte artikler

Dette er en guide til vertikal analyse av resultatregnskapet. Her diskuterte vi beregningen for vertikal analyse av inntekt med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Resultatregnskapseksempel

- Vertikalt fusjonseksempel

- Formål med resultatregnskapet

- Eksempel på vertikal integrasjon