Hva er avkastning på salg?

Return on Sales (ROS) er et effektivitetsforhold som måler mengden fortjeneste som et firma tjener per salgsenhet. Det brukes til å sjekke effektiviteten til driften av firmaet. Vanligvis sammenligner firmaene i samme bransje sine ROS for å sjekke driften. Interessentene er interessert i å vite om (ROS) for å sjekke utbytteevne, kredittverdighet i tilbakebetaling av gjeld og investeringsevne.

Formel

Avkastning på salg beregnes som følger:

Return on Sales = Operating Profit / Net Sales

Operating Profit = Earnings before Interest and Taxes

Eksempler på avkastning på salg (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av avkastning på salg på en bedre måte.

Du kan laste ned denne Excel-malen Return on Sale her - Return on Sale Excel TemplateEksempel 1

Et selskap har en inntjening på $ 3.500 etter at det betaler renter på $ 230 og en skatt på $ 190. Salget for perioden er $ 15.400. Beregne avkastningen på salget?

Løsning:

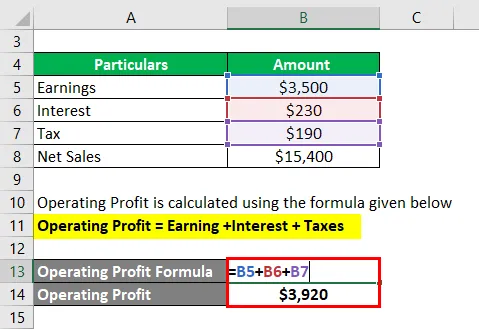

Driftsresultat beregnes ved å bruke formelen nedenfor

Driftsresultat = Tjene + renter + skatter

- Driftsresultat = $ 3.500 + 230 + $ 190

- Driftsresultat = 3 920 dollar

Avkastning på salg beregnes ved å bruke formelen nedenfor

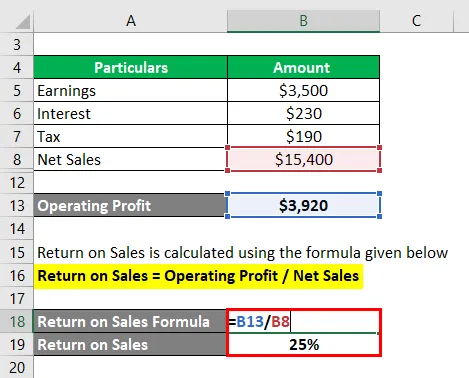

Avkastning på salg = driftsresultat / netto salg

- Avkastning på salg = $ 3, 920 / 15, 400

- Avkastning på salg = 25%

Eksempel 2

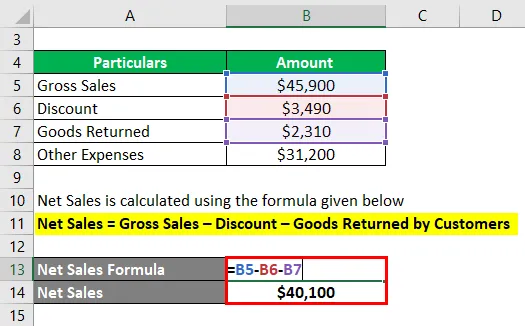

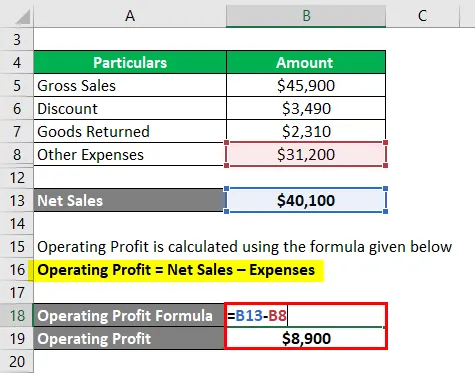

Brutto omsetning for selskap H er $ 45 900, den gitte rabatten er $ 3 490, og varer som returneres av kunden er $ 2310. Utgifter i perioden er $ 31.200. Beregn avkastningen på salg

Løsning:

Nettoomsetning beregnes ved å bruke formelen nedenfor

Netto salg = brutto salg - rabatt - varer returnert av kunder

- Netto salg = $ 45 900 - $ 3, 490 - $ 2310

- Netto salg = $ 40.100

Driftsresultat beregnes ved å bruke formelen nedenfor

Driftsresultat = netto salg - utgifter

- Driftsresultat = $ 40.100 - $ 31.200

- Driftsresultat = 8 900 dollar

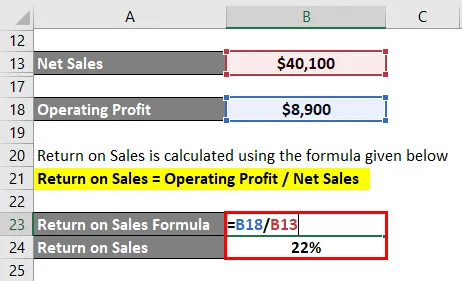

Avkastning på salg beregnes ved å bruke formelen nedenfor

Avkastning på salg = driftsresultat / netto salg

- Avkastning på salg = $ 8 900 / $ 40 100

- Avkastning på salg = 22%

Fordeler og ulemper ved avkastning på salg

Fordeler med avkastning på salg

En høyere ROS fremmer godt for virksomheten. Nedenfor er noen av fordelene forbundet

- ROS er et godt bevis på om inntektsvirksomheten til foretaket gir overskudd eller ikke. Hvis avkastningen henger, må det sannsynligvis være en kutt i utgiftene eller en økning i fortjenestemarginen i måten virksomheten drives på.

- ROS er et viktig tiltak for interessentene for å ta beslutninger om deres fremtid med enheten. Når det gjelder kreditorene, om firmaet vil være i stand til å tilbakebetale gebyrene til dem, til investorene hvis de skal fortsette å investere og generelt til personene knyttet til enheten om hvordan den nærmeste fremtiden ser ut.

- Sammenligning med enhetene i samme bransje forteller også om endringene som er nødvendige eller tingene som enheten har en fordel i og som den bør fortsette aggressivt fremover i fremtiden. Noen ganger, når returene ikke er på sunnere side, tvinger det ledelsen til å passe på grunner, analysere konkurrentenes funksjon og sjekke hindringene i veien. Som alle effektivitetsforhold er det et godt verktøy for introspeksjon.

- Når enheten sammenligner forholdet med de foregående periodene, er det også en følelse av hva som går bra og tingene som kan jobbes med. En trendanalyse gir et godt mål for hvor firmaet er på vei og mulighetene og utfordringene på sin måte.

- Endelig er forholdet et godt mål på effektiviteten til ledelsen og om det er behov for endringer i den langsiktige tilnærmingen. Det hjelper også til å forstå om omløpsmidlene utnyttes best mulig, eller om det er nødvendig med en endring for å sikre at det skjer.

Ulemper ved avkastning på salg

- Ved å legge for mye vekt på avkastning på salg mister ledelsen noen ganger oversikten over hvordan konjunkturene og markedsforholdene holder seg. Ved mange anledninger er forholdene utenfor kontrollen av ledelsen alene. De smarte returene kan invitere til kritikk, indusere demotivering og føre til endring i ledelsen. Imidlertid kan det hende at alle endringene i verden fremdeles ikke hjelper til med å gjenopprette forholdet gitt at så mange variabler ikke kan endres.

- En annen kritikk som er blitt påført mot avkastning på salg er at avkastningen på enhver bekymring skal sammenlignes med den kapitalen den har, og ikke på salget det gir. En gitt enhet kan ha for mye eller for lite salg basert på arten av produktene, og det vil føre til en feil sammenligning. Imidlertid har kapitalen eller eiendelene til selskapet konstant karakter, og eventuell avkastning, sammenlignet med dem, vil sikre en bedre måling av hvordan bekymringen fungerer.

- Avkastningen på salget er heller ikke et godt tiltak for å vurdere oppførselen til nylig innarbeidede virksomheter. I starten har virksomheten mye utgifter til kampanjer og sikrer at riktig salgskanal blir funnet, dvs. provisjon til eksterne selgere. I slike scenarier er (ROS) sannsynligvis kort. Hvis dette forholdet blir sett på som det endelige målet for hvordan virksomheten driver, ville det være feil og ikke det beste beslutningsverktøyet.

Viktige poeng

Noen av de viktige punktene er:

- Det bør tas hensyn til perioden som dekkes av konverteringssyklusen. Enten, det er ukentlig, månedlig eller årlig. Gitt variasjonen, kan standardene i industrien endre seg.

- Selv om forholdet skal sammenlignes med konkurrentene i samme bransje, kan det imidlertid være utfordringer som bare er unike for firmaet som er i drift, og det bør tas hensyn til når du tar den endelige beslutningen.

Konklusjon

ROS er en av de viktigste effektivitetsforholdene, og hvis den kombineres godt med andre analyseverktøy, kan det legge grunnlaget for at ledelsen kan utnytte eiendelene sine godt og gjøre relevante endringer for å sikre en sunnere virksomhet.

Anbefalte artikler

Dette er en guide til Return on Sales. Her diskuterer vi fordeler og ulemper og hvordan du beregner avkastning på salg sammen med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Inntekter vs salg

- Salgsfremmende typer

- Avkastning på gjennomsnittlige eiendeler

- Avkastning på totale eiendeler