Forskjell mellom eiendeler og forpliktelser

En ressurs som eies av en person / enhet eller av et land som har en økonomisk verdi og en fremtidig fordel kan oppnås av ressursen er kjent som eiendeler. Avhengig av tidsrammen for fordelen, kan eiendeler videre klassifiseres i to grupper, dvs. omløpsmidler og langsiktige eiendeler. Eiendeler med fordeler / inntekter som kan påløpe i løpet av ett år, kalles omløpsmidler og fordeler som en organisasjon har over en lengre periode eller i mer enn ett år, kalles anleggsmidler eller anleggsmidler. For eksempel kan kontanter, fordringer eller kassakreditt brukes til en periode på ett år, og de er dermed omløpsmidler, mens tomter, bygninger, maskiner, goodwill forblir i flere år og fordelene deres kan brukes i mer enn ett år og dermed de faller i kategorien anleggsmidler. Igjen er 'Goodwill' eller 'Patents' eller 'Copyrights' ikke fysiske eiendeler, og de kan ikke sees eller røres, og dermed kommer de inn under gruppen 'Immaterielle eiendeler'.

På den annen side er forpliktelser forpliktelser eller gjeld eller tap et firma / individ bærer i løpet av en virksomhet. Forpliktelser kan også klassifiseres på grunnlag av dagens og langsiktige, avhengig av tidsrammen. For langvarige forpliktelser er forpliktelser som vanligvis er mer enn ett år kjent som langvarige forpliktelser, for eksempel Langsiktig lån, Aksjonærreserve, utsatt skatteforpliktelse, Langsiktige avsetninger etc. På den annen side når du er fast avgifter kortsiktige økonomiske forpliktelser, de er kjent som kortsiktige forpliktelser som kortsiktige lån, leverandørgjeld Andre kortsiktige forpliktelser, kortsiktige avsetninger etc.

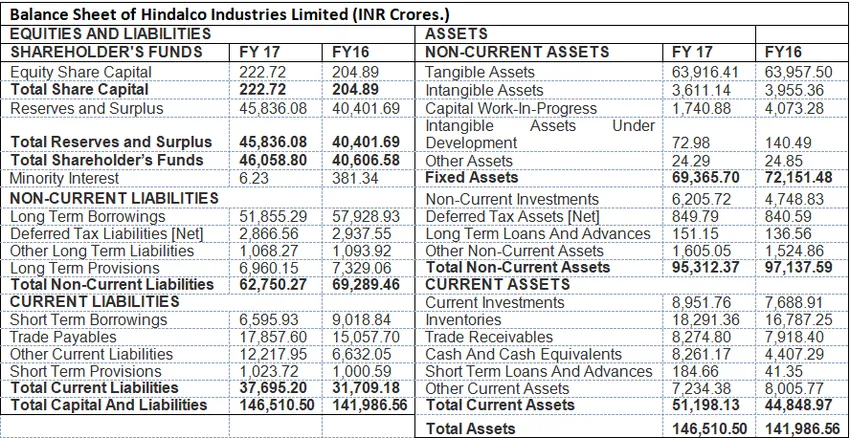

Formatet på eiendeler og forpliktelser: Følgende eksempel viser formatet på et balanse der alle eiendelene og forpliktelsene vises.

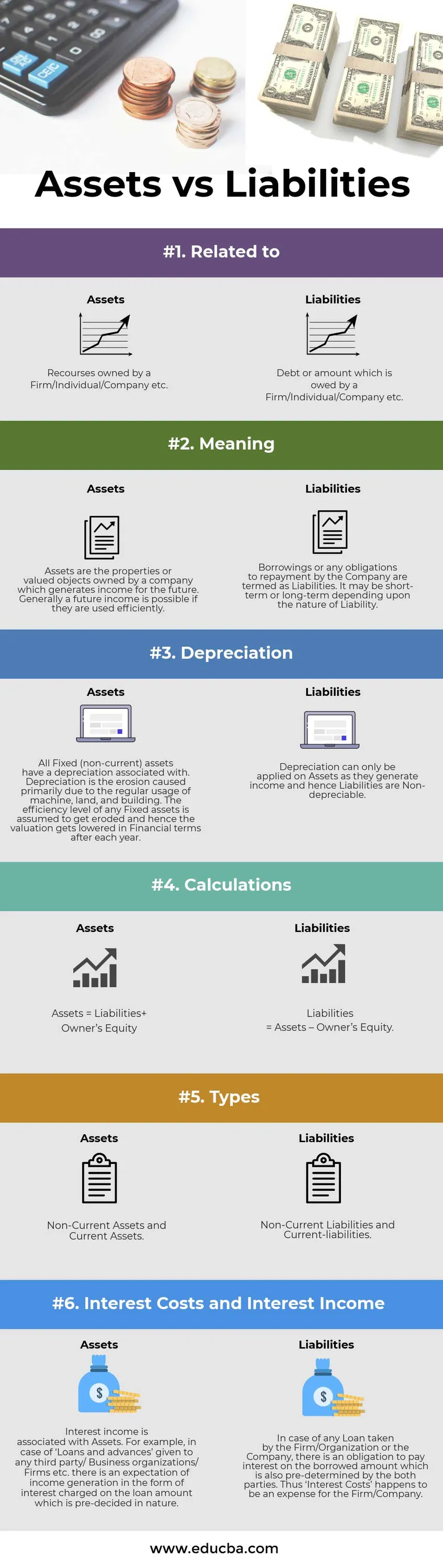

Eiendeler vs Forpliktelser Infografikk

Nedenfor er de 6 øverste forskjellene mellom eiendeler og forpliktelser

Viktige forskjeller mellom eiendeler og forpliktelser:

Det er en stor forskjell mellom eiendeler og forpliktelser som er demonstrert som følger:

- I finansregnskap er forpliktelser ment som forpliktelse til å gjøre opp gjelden eller det lånte beløpet i fremtiden. På den annen side er eiendeler ressursene som er ansvarlige for fremtidige inntekter for selskapet.

- Eiendeler er assosiert med avskrivninger, eller med andre ord, de er 'avskrivbare objekter ', ettersom en viss prosentandel av den totale verdien blir trukket fra hvert år. Forpliktelser er ikke avskrivbare.

- I et balanseformat vises aktiva på høyre side, mens forpliktelser vises på venstre side av formatet.

- Eiendeler kan klassifiseres i to typer, dvs. Omløpsmidler (kortsiktig eller mindre enn ett år) og anleggsmidler (mer enn ett år). Forpliktelser derimot kan klassifiseres som en kortsiktig gjeld og langvarig forpliktelse.

- En tung låneopptak og færre andeleres egenkapital betegnes som usunt for selskapet, og på den annen side indikerer lavere lån og høyere reserver lønnsomhet og effektiv bruk av eiendeler og driftseffektivitet. Eiendeler bør derimot brukes riktig slik at bokført verdi av anleggsmidler forblir den samme og velviljen (immaterielle eiendeler) skal vokse, noe som indikerer driftseffektivitet.

Oversikt over sammenligning mellom eiendeler og forpliktelser

Nedenfor er sammenligningstabellen mellom eiendeler og forpliktelser

| Grunnlaget for sammenligning mellom eiendeler og forpliktelser | Eiendeler | gjeld |

| Relatert til | Ressurser eid av et firma / individ / selskap etc. | Gjeld eller beløp som eies av et firma / individ / selskap etc. |

| Betydning | Eiendeler er eiendommene eller verdsatte objekter som eies av et selskap som genererer inntekter for fremtiden. Generelt er en fremtidig inntekt mulig hvis de brukes effektivt. | Lån eller eventuelle forpliktelser til tilbakebetaling fra selskapet betegnes som forpliktelser. Det kan være kortsiktig eller langsiktig, avhengig av ansvarsforhold. |

| avskrivninger | Alle driftsmidler (langsiktige) har en avskrivning knyttet til. Avskrivning er erosjonen som skyldes primært bruk av maskin, land og bygning. Effektivitetsnivået for eventuelle anleggsmidler antas å bli erodert og følgelig blir verdsettelsen senket i økonomiske vilkår etter hvert år. | Avskrivninger kan bare brukes på eiendeler da de genererer inntekter og dermed er forpliktelser ikke avskrivbare. |

| beregninger | Eiendeler = Forpliktelser + Egenkapital | Forpliktelser = Eiendeler - Egenkapital. |

| typer | Anleggsmidler og omløpsmidler | Langsiktig gjeld og kortsiktig gjeld |

| Rentekostnader og renteinntekter | Renteinntekter er knyttet til eiendeler. For eksempel, i tilfelle av "lån og forskudd" gitt til tredjepart / forretningsorganisasjoner / firmaer etc., er det en forventning om inntektsgenerering i form av renter belastet på lånebeløpet som er forhåndsbestemt i sin natur. | I tilfelle lån tatt av firmaet / organisasjonen eller selskapet, er det en plikt til å betale renter på det lånte beløpet som også er forhåndsbestemt av begge parter. Dermed blir "rentekostnader" en utgift for firmaet / selskapet. |

Eiendeler vs forpliktelser - endelige tanker

Eiendelene og forpliktelsene er den delen av balansen, som gjenspeiler selskapets økonomiske stilling i en viss periode. Virksomhetens helse blir synlig mens du gjør tverrsnittsanalyser av selskapet.

Anbefalt artikkel

Dette har vært en guide til topp 6 forskjeller mellom eiendeler og forpliktelser. Her tar vi forskjellen mellom Eiendeler og forpliktelser med eksempler, infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Renteforskjell kontra årlig prosentsatsforskjell

- Exchange Traded Fund vs Mutual Fund

- Leie kontra leie sammenligning

- Kjøpe vs leasing