Forskjellen mellom økonomisk regnskap og ledelsesregnskap

Hva kommer i tankene dine når du tenker på begrepet "Regnskap"?

Vel, for de fleste er det som slår penger, og hvordan du kan gjøre rede for slike penger. Regnskap er et av emnene i den viktigste handelsstrømmen som gir en detaljert oversikt over bevegelsen av penger. I forskjellige valutaer avhengig av hvor den studeres, lar dette emnet oss vite hvordan vi kan rapportere inntekter, utgifter, investeringer, eiendeler og andre transaksjoner. Regnskap er en veldig viktig praksis siden korrekt regnskapsføring av transaksjoner kan være nyttig for å forstå fremtidsutsiktene, risikoene og avkastningen på investeringene, hvor godt vi klarer utgiftene våre og hvilken fortjeneste vi gjør. Når og når regnskapet er gjort, er rapportering av slike transaksjoner like viktig. Nå kan rapportering enten foregå på et granulært og internt nivå (Management Accounting) eller på et høyere og offentlig nivå (Financial Accounting).

Finansiell regnskap vs ledelsesregnskap er delstrømmer av hovedregnskapets vertikale.

Finansiell regnskap, som navnet går, omhandler rapportering av økonomi til et selskap til offentlig bruk. Management Accounting refererer til rapportering av økonomiske data for det interne formålet og brukes hovedsakelig for den øverste ledelsen.

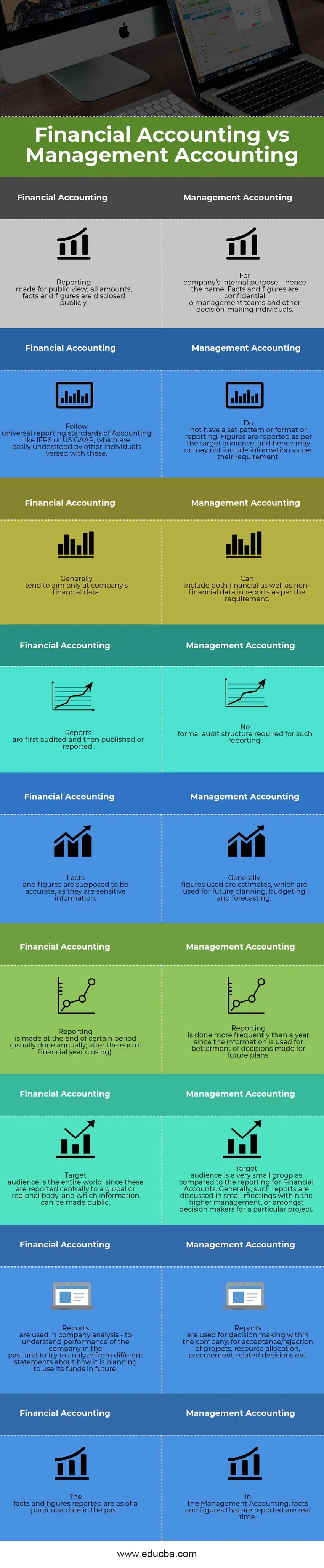

Financial Accounting vs Management Accounting Infographics

Nedenfor er de ni beste forskjellene mellom finansiell regnskap og ledelsesregnskap

Hvordan ligner finansiell regnskap og ledelsesregnskap?

Det er åpenbart visse likheter mellom finansiell regnskap og ledelsesregnskap - la oss se på den viktigste forskjellen mellom finansiell regnskap og ledelsesregnskap:

- Begge, Financial Accounting vs Management Accounting er en del av hovedregnskapstrømmen.

- Begge disse delstrømmene følger de samme reglene og prinsippene for regnskap. De har de samme effektene som debet / kreditt, eiendeler / forpliktelser, inntekt / kostnad. begge følger det samme kontoplanen, etc.

- Opprinnelsen til begge regnskapstyper bør være den samme under forutsetning av at de begge skal brukes i en spesiell situasjon. Med andre ord vil de begge referere til vanlige utgangspunkt som bruttosalg, totale investeringer, etc., for å oppnå et sluttresultat. Dessuten kan de også ha samme opprinnelse i selskapets regnskapssystem.

- Både Financial Accounting vs Management Accounting er rettet mot å rapportere tall som vil bli brukt til forbedring av fremtidsutsiktene. Rapportering kan være litt annerledes i begge typer regnskap, men endetallene er en indikasjon på vekst (eller mangel på vekst) i selskapet, og ledelsen kan derfor ta passende beslutninger for å styrke fremdriften deretter.

Økonomisk regnskap vs ledelsesregnskap - sammenligningstabell

Som en del av den samme strømmen, har de blitt annerledes opprettet av noen få grunner, noe som bringer inn en viss forskjell mellom finansiell regnskapsføring og styring. La oss se på sammenligningen mellom finansiell regnskap og ledelsesregnskap:

| Finansregnskap | Økonomistyring |

| Rapportering gjort for offentlig visning; alle beløp, fakta og tall blir offentliggjort. | For et virksomhets interne formål - derav navnet. Fakta og tall er konfidensielle for ledelsesteam og andre beslutningsdyktige personer. |

| Følg universelle rapporteringsstandarder for regnskap som IFRS eller US GAAP, som lett forstås av andre personer som er kjent med disse. | Ikke ha et angitt mønster, format eller rapportering. Tall rapporteres i henhold til målgruppen, og kan derfor eller ikke inkludere informasjon i henhold til deres krav. |

| Vanligvis pleier du bare å sikte mot et selskaps økonomiske data. | Kan inkludere både økonomiske så vel som ikke-økonomiske data i rapporter i henhold til kravet. |

| Rapporter blir først revidert og deretter publisert eller rapportert. | Ingen formell revisjonsstruktur kreves for slik rapportering. |

| Fakta og tall er ment å være nøyaktige, ettersom de er sensitiv informasjon. | Generelt er tall som brukes estimater som brukes til fremtidig planlegging, budsjettering og prognoser. |

| Rapportering skjer ved slutten av en viss periode (vanligvis gjøres årlig, etter avsluttet regnskapsår). | Rapportering gjøres oftere enn et år siden informasjonen brukes til forbedring av beslutninger som tas for fremtidige planer. |

| En målgruppe er en hel verden, siden disse rapporteres sentralt til et globalt eller regionalt organ, og hvilken informasjon som kan offentliggjøres. | En målgruppe er en veldig liten gruppe sammenlignet med rapporteringen for finansielle kontoer. Generelt blir slike rapporter diskutert i små møter i den øverste ledelsen, eller blant beslutningstakere for et bestemt prosjekt. |

| Rapporter brukes i bedriftsanalyse - for å forstå resultatene til selskapet i det siste og for å prøve å analysere fra forskjellige utsagn om hvordan det planlegger å bruke midlene i fremtiden. | Rapporter brukes til beslutningstaking i selskapet, for aksept / avvisning av prosjekter, ressursfordeling, anskaffelsesrelaterte beslutninger etc. |

| Fakta og tall rapporterte om områder av en bestemt dato i det siste. | I ledelsesregnskapet er fakta og tall som rapporteres sanntid. |

Konklusjon - finansiell regnskap vs ledelsesregnskap

I denne artikkelen Financial Accounting vs Management Accounting, har vi sett at henholdsvis Financial Accounting and Management Accounting, også referert til som Financial and Management Reporting, er gunstig for et bedrifts fremgang.

Management Reporting fungerer på et mer granulært nivå og gir beslutningstakerne et innblikk i hvor prosjektene og prosessene til selskapet står på et gitt tidspunkt. Det hjelper dem å ta bedre beslutninger innen tilgjengelig tid, til å ta ting under deres kontroll. Det foreslår også bedre måter å nå de nødvendige målene på. Noen ganger er disse rapportene konfidensielle og blir kun tilgjengelig på et behov for å vite for mennesker.

Tilsvarende er finansiell rapportering et standardkrav for alle reviderte selskaper å følge. Et selskaps resultat kan måles ved rapporter som er publisert av et slikt rapporteringssystem. Standarduttalelsene som publiseres av selskapet årlig eller halvårlig, brukes av analytikere og økonomer for å forstå veksten til et slikt selskap. Det gjenspeiler også ledelsesresultatet året før. Basert på analysen gjort av slike analytikere og økonomer, tar investorer sine beslutninger enten å investere i disse selskapene eller ikke.

Fra et selskaps perspektiv kan ingen av denne rapporteringen gå glipp, men fra analytikers perspektiv er det imidlertid veldig viktig å bruke riktige verktøy for å forstå og analysere rapportene for å ta riktige beslutninger.

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom finansiell regnskap og ledelsesregnskap. Her diskuterer vi også nøkkelforskjeller til finansiell regnskap vs ledelsesregnskap med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Bokføring vs regnskapsmessige forskjeller

- Debet vs kredittsammenligning

- Inntekter vs salg

- Lease vs Rent

- kjenne til forskjellene i inntekter og fortjeneste